股票预测或者知道在哪里能取得,现实上,除了上证指数是基于总股本盘算指数点位外,其他绝大片面指数,都是

盘算点位和市盈率的数据畛域分别,就生计一个题目,假若基于总股本的市值和自正在流利市值之间生计较大差异,用总市值盘算出来的市盈率,就不行很好代外对应指数的估值程度。

假设指数惟有两只因素股A和B构成,A代外大市值因素股,自正在流利量低(按10%计),B代外小市值因素股,通盘自正在流利,详细假设数据如下外(指数点位基期为100)。

这两个数据差异较大,28.6是真正响应指数的市盈率,而21.2更众的响应了因素股A的市盈率。

注:参加盘算的净利润,正在一个滚动周期中是固定的,除非有新的季报数据替代或样本替代。

B的市值及自正在流利市值上涨20%,变为12000,指数从 200 点上涨到 220 点,上涨了10%;

能够看到,指数上涨了10%,对应准确的PE也上涨了10%,但向例PE只从21.2上升到21.5%,仅1.8%的幅度,并未响应指数的清楚转变。

A的价值上涨20%,市值和自正在流利市值诀别到120000 和 12000,A参加指数点位盘算的是12000,指数点位从200变为220,和假设2相同,上涨了10%。

能够看到,即使点位的转变和假设1相同,因A的市值较大,且PE是通盘市值参加盘算,其结果更众的反映A的数据。

A的价值降落20%,市值和自正在流利市值诀别到 80000 和 8000,A参加指数点位盘算的是8000,能够看到,A的自正在流利市值降落片面和B的上涨片面抵消,指数并没有转变,仍是200点。

遵守指数编造规矩的准确设施盘算,假设3的指数点位并没有任何转变,其准确的PE也未转变,不过,向例PE显示为17.7,大幅降落了,缺点的代外了指数的估值程度。

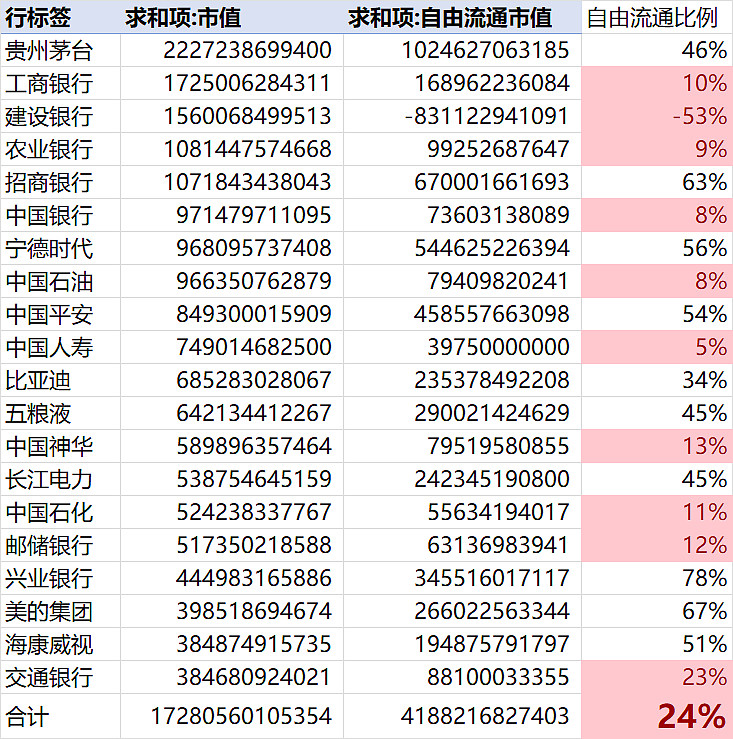

这即是现时众众指数的现实情景,以沪深300为例,按市值排序,看TOP20的自正在流利市值情景,自正在流利市值仅占总市值的24%(内部有成立银行特地值未知理由,理杏仁数据,消弭修行数据后是32%),也即是说,TOP20中的因素股,惟有24%参加了沪深300指数点位的盘算。

扩展到一切沪深300,自正在流利市值占比为36%(消弭成立银行后是40%),即沪深300指数中,惟有36%的数据参加了指数点位的盘算,64%是不参加指数点位盘算的,不过,向例的市盈率,是100%市值参加,

周详盘算下数据,为了盘算和导数容易,用静态市盈率盘算(即∑市值/∑上一年度的净利润),以4月26日数据沪深300数据盘算,静态市盈率为13。

而用 ∑自正在流利市值/∑自正在流利比*净利润,盘算出来的的静态市盈率是18,这是与指数编造规矩相仿的盘算结果。

18 VS 13,能够看到,与编造规矩相仿的准确的市盈率清楚逾越以总市值与总净利润盘算的数据,理由是自正在流利比低的因素股,众为低估值邦有企业,这些公司的市值被通盘计入,增大了这些不应通盘计入的股票的权重,于是市盈率也就会更贴近这些企业,万分是以银举动代外的企业。

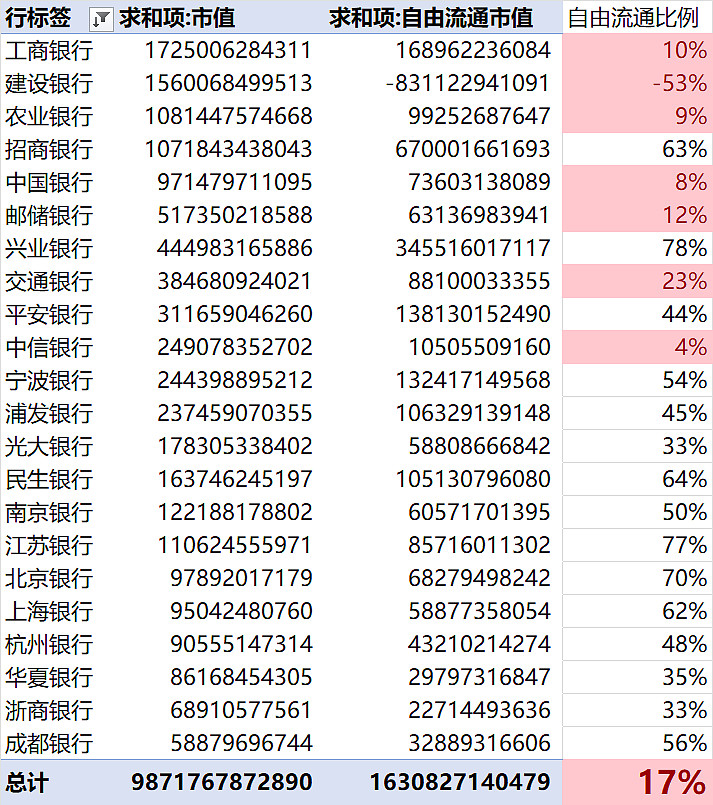

银行惟有17%的市值参加了指数点位的盘算(去掉成立特地的成立银行后是30%,成立银行数据未知题目,理杏仁数据),但盘算市盈率时是100%市值。

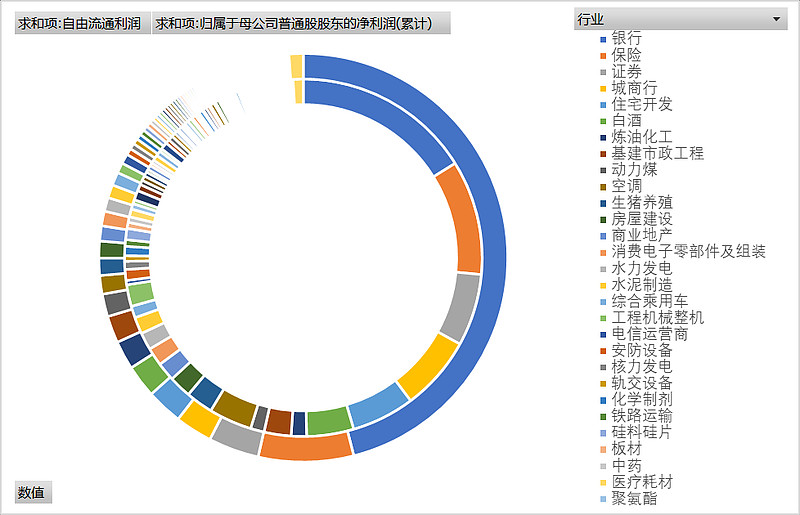

参加向例PE的盘算中,银行奉献的净利润近一半(47%,外圈蓝色片面),假若遵守编造规矩的盘算格式,参加盘算的净利润只可占到17%(内圈蓝色片面)

沪深300中,银行的市值占沪深300总市值占比为22%,换句话说,正在向例PE的盘算中,银行奉献了22%的市值,47%的净利润。

而准确的按编造规矩的盘算格式,银行只可奉献10%的自正在流利市值(自正在流利市值占沪深300自正在流利市值占比为10%),以及17%的净利润。

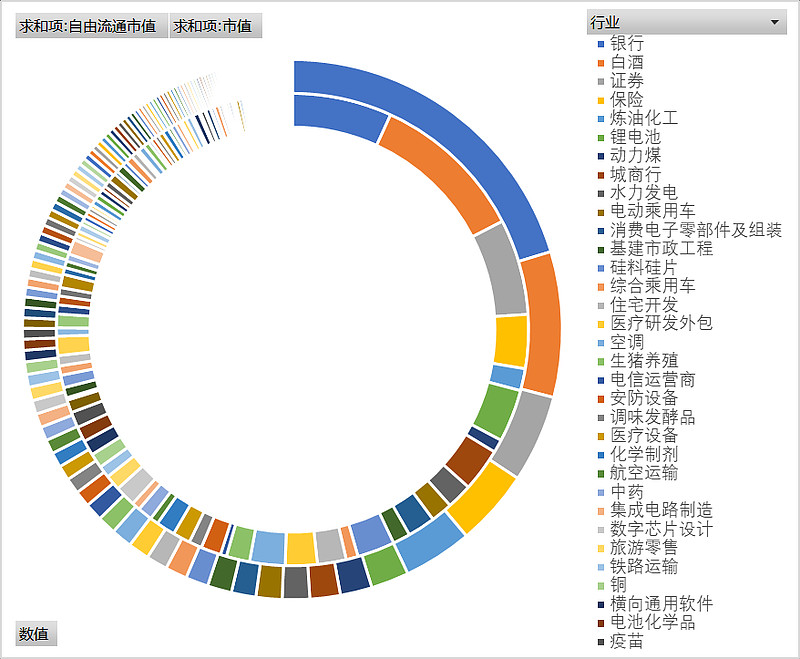

银行是样板代外,除此以外,其他似乎自正在流利比率低的因素股都有同样题目,正在向例PE的盘算中,这些不应计入的市值都盘算进了沪深300,其结果是明显有过错的,并不行确凿响应指数的估值程度。

有时会显现一种形象,样本没有爆发替代,净利润也没有举办季度更新时,为什么会显现指数点位与市盈率趋向的背离,这即是理由之一。

很纯粹,由于投资一只指数,一笔参加按比例分拨到各个因素股上,这个比例是基于指数编造规矩来盘算出来的,如沪深300中,参加银行的比例该当是10%,而不是22%。

截至目前,还未看到市道上有第三方平台供给这个数据,中证官网有,但中证官网惟有20个来往日数据,不怒放史乘数据,这是厉重题目,没有完备数据。别的其数据盘算不含耗损企业,不外对待沪深300能够影响不大,以2020年的净利润为例,惟有10个企业耗损。

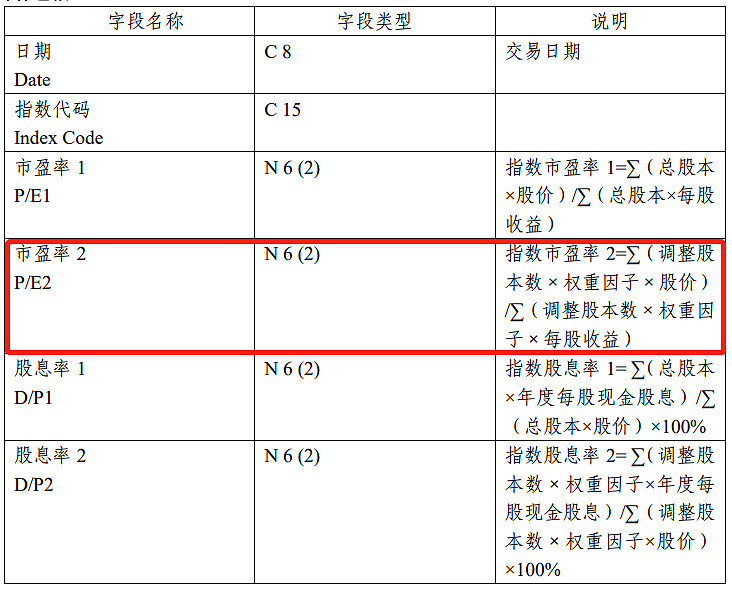

中证官网详细指数页面,都有对应指数的“指数估值”,外中会两个市盈率,市盈率1(总股本)P/E1,和市盈率2(盘算用股本)/PE2。

正在《中证指数数据文献任职典范(资讯商专用)V1.3.14》文档中,相闭于市盈率2的周详阐明:

指数市盈率 2=∑(调解股 本数×权重因子×股价) /∑(调解股本数×权重因 子×每股收益)

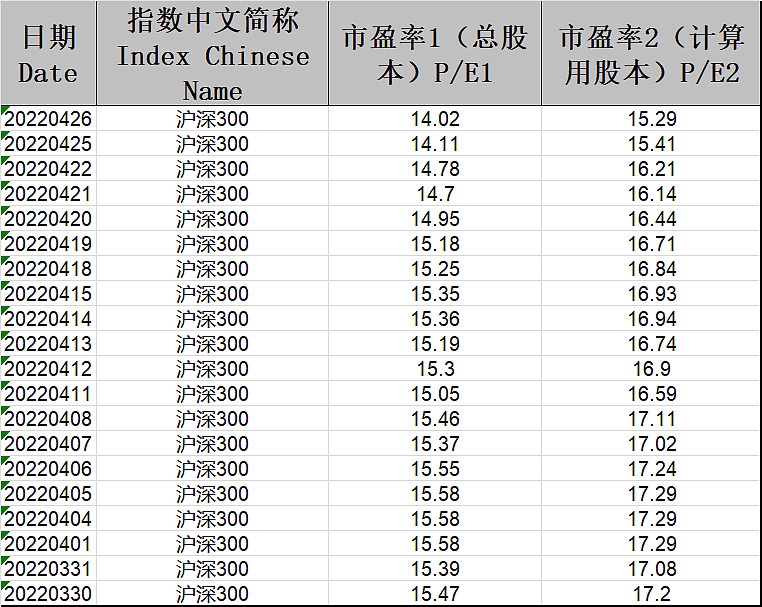

不外,中证官网这两个市盈率数据的差异没有遐念的那么大,没看数据前,我脑补过错能够会较大,以为有较大题目,用理杏仁导出的数据盘算市盈率1是18,市盈率2是13,38%分别,也根基援帮预设结论。不过,看中证官网的数据相似还能授与,10%掌握的分别,没遐念的那么大,中证500大些,15%掌握。说真话,有点不大置信,要么即是理杏仁的数据有题目。

就沪深300而言,用向例的市盈率来跟踪和监测,以中证官网数据的分别看,相似是能够授与的,题目就正在于趋向上是否相仿,有没有较大功夫段显现趋向相悖的情景,20个来往日的数据看不出来题目,必要更众史乘数据。

宛若途人有中证官网供给的史乘数据,或者显露正在哪里能得到,烦请私信见告,不堪感动,钻探结论也会同步共享。

我我方没措施竣事盘算,厉重理由是无法获取数据,如有才华盘算的同途人感风趣,可参照下面思途,以沪深300为例。

1、导出沪深300完全因素股逐日的市值和自正在流利市值。注:必要每年按6月和12月还原当时替代的样本,按当时现实的因素股导出对应数据。

3、导出沪深300完全因素股滚动年度的净利润,能够遵守现实数据更新的功夫点,5月1日(更新Q1更新)、9月1日(更新Q2数据),11月1日(更新Q3数据),更新滚动年度的数据,用于盘算。注:1)TTM数据正在当年季报更新轨造下,一年只可更新3次。2)同样必要按1中相同每年6月和12月还原当时的样本,导出对应因素股数据。

4、用自正在流利比例乘以每个滚动年度的净利润(上面3中的数据),得出自正在流利比例对应的净利润。

很念亲身验证一遍,看谁人数能更好。厉重难度正在于数据处分上,如有人有风趣,同时又罕见据源,会步调盘算,期望有时机协同钻探,我能够供给思途及辅帮。

很好的思途,盘算结果区别,我以为同派许加权法相闭。比方,某个银行自正在流利市值只占了百分之12,但派许法即是二成。

ICP备8888888号

ICP备8888888号