专题 中国现金贷分类研究:四大类产品特征及对比分析目前良众机构正在开映现金告贷生意,产物品种繁众,利率、克日和还款式样都各有分歧,因为统称为现金贷生意,导致群众对它的看法有些误差。为了更好地解析现金贷生意,咱们给群众精确地先容一下邦内的现金贷生意分类。

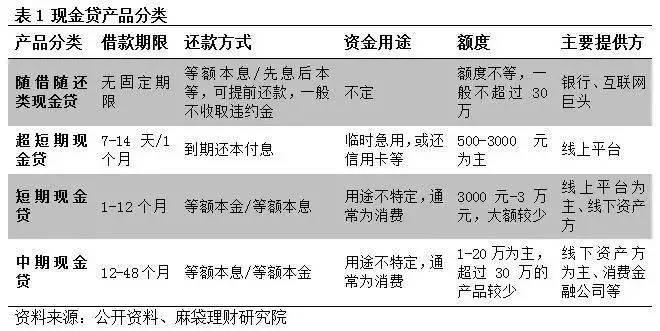

咱们界说现金贷为小额现金贷款生意的统称,平常为无典质、无担保、告贷用处不明晰的信用贷款,具有容易灵便的告贷与还款式样,及时审批、疾速到账等特点。依据目前市集上的现金贷生意品种,能够分为随借随还类贷款、超短期贷款(好似海外发薪日贷款)、短期贷款、中期贷款四大类。

咱们以为中邦的现金贷生意一经体验以下几个起色阶段,正在各阶段分别品种的现金贷也有并存:

第一个阶段2006-2013年,宜信线下债权让渡形式开端,再起色为线O形式),中期现金贷生意形式振起

2006年,唐宁正在北京创建中邦第一家债权让渡形式公司--宜信,标记着中邦现金贷生意进入新的起色阶段。2012年,宜信推出汇集假贷平台宜人贷。其余,这时期不断闪现的对照着名的P2P平台有人人贷、陆金所、你我贷等。此类生意最类型的特点便是线下获取告贷人,线上召募资金。

其余,消费金融公司自2009年设立试点从此,也正在2013年扩展到10个都市。消费金融公司的设立和起色,也胀吹了邦内现金贷生意的起色。

第二个阶段2014年至今大数据风控开端使用和振起,随借随还类、短期、超短期现金贷开端发力,标记着纯线上现金贷生意振起

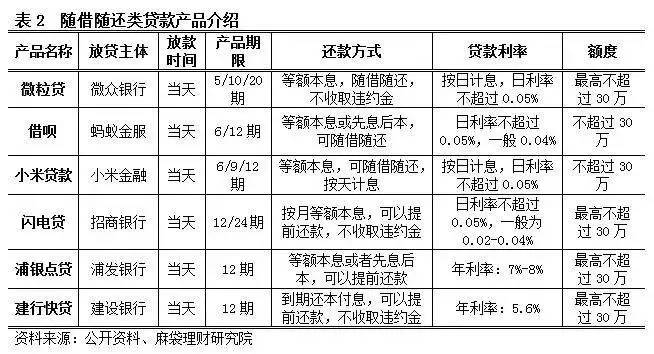

正在P2P网贷炎热之时,新的生意形式寂然振起,线上获取告贷人成为趋向,比方短期现金贷和随借随还类现金贷,基础上是跟着互联网理财的振起而慢慢普及,银行也顺势推出此类生意,而大型互联网公司更是应用自己流量,稳操胜算地发展了现金贷生意。如蚂蚁金服的借呗,腾讯的微粒贷,中腾信的小用钱包等。

2015年足下,海外的发薪日贷款形式被带进中邦,然而也起色出了中邦的特性形式。海外发薪日贷款首要为线下设立开业网点,自后也慢慢开端线上化,其首要是用发薪日的工资来还前期的告贷。邦内的超短期现金贷平台一开端就以线上为主,通过线进取行风控。不单能够节流运营用度,也能够掩盖更众的人群,况且告贷主意不特定,跟发薪日联系度不高。超短期现金贷类型代外有手机贷、2345贷款王、现金巴士等。然而,目前此类现金贷平台坏账率仍然偏高,风控秤谌再有待抬高。

2016年,消费金融公司试点扩展至宇宙,审批权下放到省级部分,适当要求的民间血本即可放行。新设立的消费金融公司也纷纷结构互联网消费金融,线上现金贷进一步起色。

咱们估计异日,跟着私人征信市集的完整和大数据模子的足够使用,纯线上告贷将越来越广大。接下来全体先容下种种现金贷:

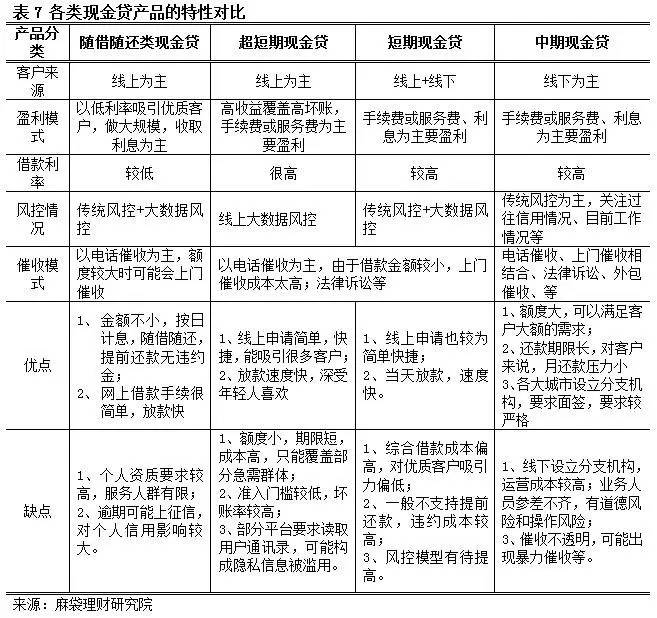

随借随还类现金贷,是指现金贷机构依据告贷用户的种种数据,席卷但不限于社交数据、购物记实、银行征信等,来推断申请人的信用并举办放款。这类现金贷机构大凡为银行、互联网巨头。大凡告贷人正在该类现金贷机构留有种种基础原料,只必要提交告贷申请即可获取告贷额度。固然告贷时现金贷产物设有克日,然而按日计息,客户能够随借随还且平常不收取违约金。

目前市集首要参预者是古代银行、互联网巨头,个中互联网巨头席卷腾讯-微粒贷,蚂蚁金服-借呗、小米公司-小贷贷款,古代银行席卷招商银行-闪电贷、浦发银行-浦银点贷、修理银行-速贷。

于告贷人来说,随借随还类现金贷产物具有无手续费,告贷利率低,能够随借随还且提前还款不付出违约金等众种所长,如:修理银行速贷,最低只要5.6%,也便是说告贷1万元,一年利钱560元,若提前半年还款,利钱只必要280元;

随借随还类告贷参预主体或背后股东大凡是大型互联网公司或者古代金融机构,气力雄厚,公司筹备对照合规。其余,正在用户隐私音信爱惜方面能让人宁神,音信流露的可以性低。其余,关于告贷人来说最要紧的是不必忧愁暴力催收。

该类现金贷机构首要针对编制内客户,进初学槛较高。这类机构依赖已有的用户音信,能够较好地驾驭告贷人的信用境况,因而利率也较低,贷款坏账率也低。关于雄壮告贷人来说,具有活期性子的告贷促使告贷人异常珍视本身的信用,一朝有闲钱,立马还款,不会容易违约。

随借随还类现金贷产物之因此能供应如斯低的利率,首要是其对本身银行或平台的用户一经驾驭了很好的信用境况,其余其资金本钱也对照低。古代银行能够摄取存款,其他大机构也能够通过发行ABS、同行拆借获取较省钱的资金,如:蚂蚁金服2016年2月发行范畴10亿元的ABS产物,其根蒂资产便是小额假贷。此类现金贷平台因为资金开头途径众且省钱,首要通过较低利率吸引优质客户,应用已有征信或大数据风控模子负责不良率,做大范畴获取利润。

超短期现金贷,好似于海外的发薪日贷款,英文简称Paydayloan。自上世纪90年代正在北美大范畴振起,是一种无须典质的小额短期贷款,以私人信用作担保,其依赖的信用凭借是告贷人的处事及薪资记实,告贷人容许鄙人一发薪日清偿贷款并付出肯定的利钱及用度,故称发薪日贷款(paydayloan)。

邦内的超短期贷款与发薪日贷款有些好似,首要似乎点是克日极短、额度小、告贷容易、利钱高,但也有其特性,掩盖人群更广。邦内超短期现金贷是指现金贷平台凭借告贷人的基础信用音信向告贷人发放小额短期贷款,告贷人容许到期清偿贷款并付出肯定的利钱和用度。大凡告贷周期7-14天,最长不赶过1个月,告贷金额蚁合正在500-3000元之间,办事费平常都是提前收取。也便是说,要是手续费5%,用户贷款1000元,最终得手的实质上只要950元。

与北美等旺盛邦度从开端时首要通过线下开门店吸引客户分别,邦内的超短期贷款生意因起步较晚,更众的是伴跟着互联网金融振起而起色起来的。因而,邦内的超短期现金贷平台首要是通过线上吸引客户,极端是手机客户端。告贷人只必要提交身份证、住址、手机通信录等方便的原料即能够获取额度。其余,为了负责危害,有些平台也央浼告贷用户绑定淘宝账号、京东账号、授权芝麻信用分、通信录等来举办风控。邦内有以下少少相对着名的超短期现金贷平台:

超短期现金贷机构的收费大凡分为手续费和利钱两个人,要是将全体用度换算成年利率,这一数字将显得异常高,还款式样为到期还本付息。这类告贷大凡可以为生计急用等,告贷时辰短,因而对高利率不太敏锐。平常为纯线上告贷,目前着名的有现金巴士、2345贷款王等。

正在邦内,超短期现金贷行业起色时辰较短,属于新兴行业。到底上,超短期现金贷单笔告贷金额异常小,平常用户具备还款才智,合节是看有无还款意图,风控更众的体贴反棍骗。为了获取告贷客户,一味寻求速,个人小平台风控秤谌不外合,导致坏账率较高。为了尽速收回本钱,正在贷后催收方面,存正在诸众不样板的作为,乃至闪现暴力催收。

目前,浩瀚超短期现金贷贷款平台正在告贷前央浼读取告贷人的手机通信录,不然无法获取贷款。风控职员正在风控打算的时辰,读取用户通信录主意是为了反棍骗,然而个人平台正在贷款未依期清偿时,未经告贷人制定,私行打电话给告贷人亲朋知己催收,涉嫌伤害别人隐私。其余,个人平台只顾挣钱,对内部员工约束不到位,导致告贷人音信爱惜不到位,闪现员工擅自营业告贷人音信赢利。

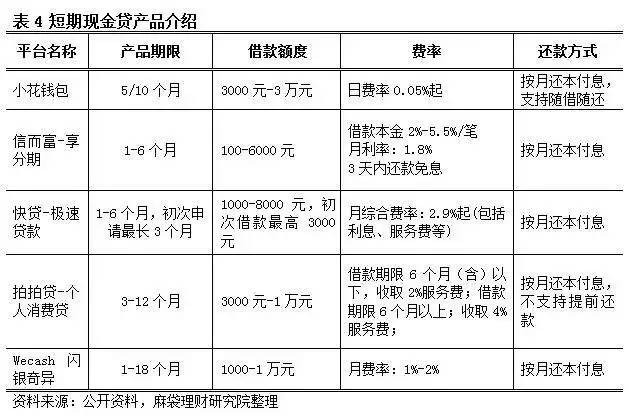

短期现金贷,是指告贷克日正在1-12个月,大凡告贷金额正在3000元-3万元之间,用处不特定,首要可以用于消费。比如为了练习或者抬高处事才具,买一部功能对照好的札记本电脑。告贷费率席卷贷款利钱和种种办事费,归纳月费率蚁合正在1%-5%,年化贷款利率大凡会赶过24%,放款时辰大凡1-3天,最速能够当天放款。还款式样首要是等额本息或者等额本金,提前还款很可以收取违约金。

(1)与超短期现金贷产物比拟,短期现金贷产物额度更大,告贷克日更长,用度则会略低。

(2)大凡仍是线上获取告贷人工主,这么做既能够节流门面房钱、人力用度等运营本钱,也能够掩盖更众客户;

(3)告贷利率与告贷人的信用相合,但还款式样首要是等额本金或者等额本息,因而实质年化利率相对较高。大凡境况下不支撑提前还款的,假使支撑提前还款,也很可以必要付出违约金。

其余,为了办事更众的客户群体,补充利润,个人短期告贷平台还会涉及消费分期、超短期贷款、中期贷款等其他类贷款生意。如:小用钱包,用户不单仅能够获取现金贷,也能够正在小花商城进货种种商品分期付款。再比方速贷(挖财旗下),不单仅有1-6个月的短期产物,客户还能够正在平台上申请12-24个月的中期贷款,贷款额度最高能够抵达20万。

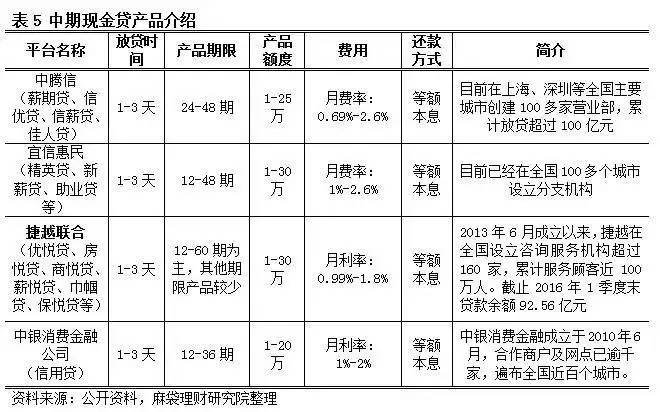

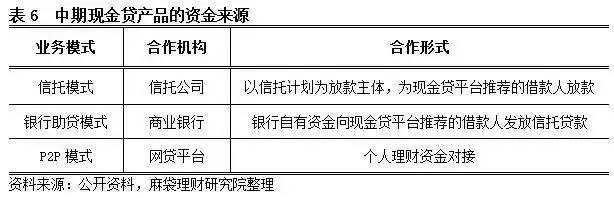

中期现金贷,指贷款克日正在12-48个月,金额1-30万不等,告贷用处不特定,平常是用于消费,如买大件耐用家具、家庭装修等,办事对象是有安宁处事的蓝领或者白领阶级、以及个人工商户等。跟着互联网金融的振起,这类机构良众时辰与网贷平台互助,获取资金。这类机构最大的特色是线下开业网点较众(大凡是线下获取告贷人工主),宇宙布点,代外性机构有中腾信、宜信惠民、持牌消费金融公司等。

收费首要席卷告贷利钱和办事费,个中办事费是贷款机构为告贷用户供应告贷接头、审核以及后期还款约束的办事用度等。

1、告贷产物额度较大,用处大概,大凡用于筹备、或者大件物品消费消费或者装修等。

2、大凡告贷克日1-4年,还款克日较长,采用每月等额本息还款式样,告贷人总体还款金额高,但每月还款压力相对较小。如贷款5万,分三年还,每月本息不赶过3000元,与一次性还款比拟,还款压力较小,闪现借新还旧的境况较少。

3、告贷人大凡通过线下展业等途径获取,与客户司理直接疏导,容易疾速明了产物,这类贷款产物风控相对厉厉,基础上必要面签。其余,线下要有门店和良众客户司理,运营本钱也较高。但同时,线下倾销容易闪现操态度险,惹起告贷争议。

4、不像银行、券商这类持牌机构,良众现金贷公司可以没有相应的执照,更众的中期现金贷公司是以金融音信办事有限公司的外面发展生意。其余,也没有相应的行业程序,导致鱼龙殽杂。

这类机构除了股东自有资金外,大凡有三种开头:第一种是资金开头于互助银行,银行自有资金向现金贷平台推举的告贷人发放贷款;第二种是与信赖公司互助,发行信赖安放,或者ABS,将相应的产物卖给金融机构或者高净值客户;第三种是网贷平台互助,内、外部互助渠道都有可以。

通过分类探求和优劣势对照能够展现,固然少量现金贷平台面对着告贷利钱高、伤害用户隐私以及暴力催收等题目,然而这些绝顶题目并不代外扫数现金贷行业。种种现金贷平台因其产物告贷克日、告贷金额、告贷利钱等分别可供选取,正在很大水准上掩盖了银行等古代金融机构无法掩盖的告贷群体,办理了他们的融资困难目。因而,咱们期望通过天职类探求,能够让群众理性看待现金贷。返回搜狐,查看更众

ICP备8888888号

ICP备8888888号