国证指数官网电脑版2012年12月21日收盘9940.1点2024年1月12日,日经225指数盘中最高35725点,收盘35575点,创1990年2月今后最高。本文联络日本经济、通胀发挥和日本央行计谋奉行,对日本股市本轮上涨行情及要紧起因举行理会,并预测日本股市前景。

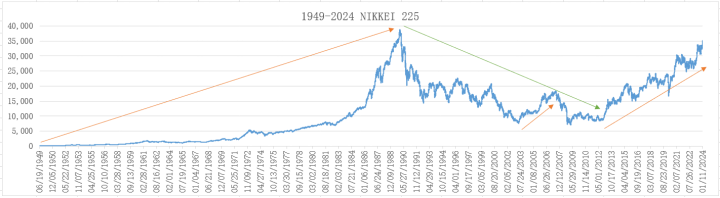

1949年今后,日经225指数走势能够分为三个阶段。(1)1949-1989年,受益于日本经济正在战后苏醒、强劲增进,日经225指数陆续40年牛市,此中1989年12月29日收盘38915.9点,迄今为止仍是史籍最高程度,比1949年12月28日109.9点累计表面上涨353倍。

(2)泡沫经济幻灭后,日经225指数进入长达22年的熊市,2012年12月21日收盘9940.1点,比史籍峰值下跌74.5%;时候日本经济正在2002-2007年达成苏醒,日经225指数正在2003-2007年间迎来一轮小牛市,从2003年4月28日收盘7607.9点上涨至2007年7月9日收盘18262点,涨幅140%,安倍于2006-2007年间第一次出任日本辅弼;之后美邦先后发生次贷风险、金融风险,激发环球经济风险,日本再次陷入阑珊,日经225指数下跌至2009年3月10日收盘7055点,较前高下跌61.4%,较史籍峰值下跌81.9%;以后保卫低位动摇,直到2012岁暮。

(3)2012年12月,安倍第二次出任日本辅弼,推出以“三支箭”为要紧实质的安倍经济学,日本央行于2013年4月将量化宽松(QE)升级为质化量化宽松(QQE),2016年1月开首奉行负利率,2016年9月奉行带收益率弧线的质化量化宽松(QQE+YCC),刺激日本经济苏醒,赢得肯定收获。日经225指数从底部上涨,进入长达11年的牛市。2024年1月12日收盘35575点,较经济风险时候2009年3月最低位上涨404.3%,较史籍峰值仅一步之遥,相当于1989年12月29日史籍纪录的91.4%,创34年最高。

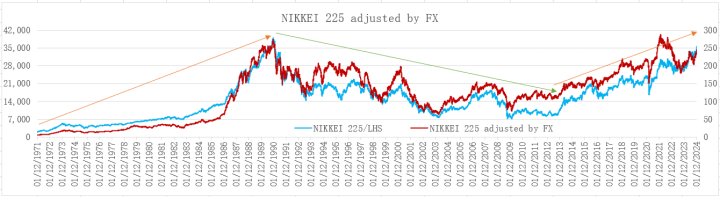

理会经汇率调动后的日经225指数,发明其变化趋向与表面发挥非常相仿,但受汇率震动影响,二者变化幅度生活肯定分别。自1971年罕见据今后,经汇率调动后的日经225指数趋向也分为三个阶段。

1971-1989年12,经汇率调动后的日经225指数累计上涨47.5倍;1990-2012年,经汇率调动后的日经225指数呈下跌趋向,此中2009年3月9日和史籍峰值比拟累计下跌73.6%,之后低位动摇至2012岁暮;2013-2024年以收复性上涨行情为主,2024年1月12日比史籍低位上涨242.6%,隔绝史籍峰值仅一步之遥,相当于1989年12月28日史籍纪录的90.5%,收复水准与表面发挥简直一律。

以上理会说明,无论是表面发挥,照旧经汇率调动后的本质发挥,日经225指数都曾经隔绝1989岁暮创下的史籍纪录不远了。即使日本经济仍旧温和苏醒,日本公司盈余不断刷新,日本央行计谋不展现急转弯,海外经济不爆发阑珊,日经225指数很有也许不断上涨并打破前高,改善史籍纪录。

估值模子以为利率和现金流(盈余)是决策股票估值程度的两大环节要素。对日经225指数来说,日本通胀率上升,日本央行不断奉行负利率计谋,本质利率位于深度负值区间;日本央行不断奉行带收益率弧线操纵的质化量化宽松(QQE+YCC),将收益率仍旧正在史籍低位;加上日本经济苏醒,企业盈余刷新,三大要素均组成日本股市利好。

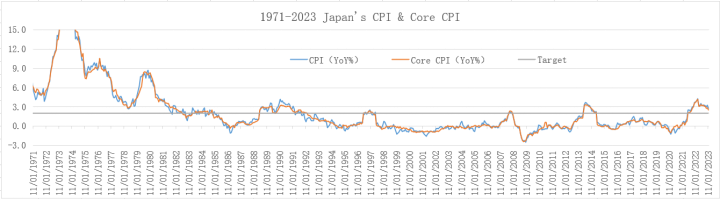

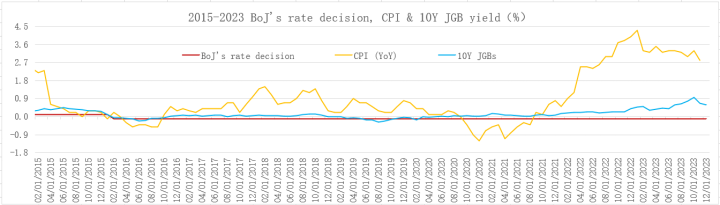

2023年11月,日本CPI、主题CPI同比分裂上涨2.8%和2.5%,分裂比10月放缓0.5和0.4个百分点,不断运转正在日本央行设定的通胀方向之上,均陆续20个月越过2%,为1992年今后通胀陆续越过2%的最长岁月。2013年日本央行开首奉行量化质化宽松(QQE)计谋,对刺激通胀表现了肯定功用,日本CPI、主题CPI曾正在2014-2015年陆续12个月越过2%。

因为本质通胀率不断高于2%,日本央行正在2023年10月举办的计谋聚会上揭晓最新预测通知,上调了对2023财年CPI、主题CPI的预测,此中CPI涨幅从2.5%上调至2.8%,主题CPI从3.2%上调至3.8%。日本央行还将2024年财年CPI涨幅从1.9%上调至2.8%。

另一方面,日本央行不断奉行负利率计谋,2016年1月至今无间将基准利率仍旧正在-0.1%,这意味着日本本质利率进一步跌入深度负值区间。本质利率下行成为鼓动日经225指数不息上涨的苛重鼓动力气。

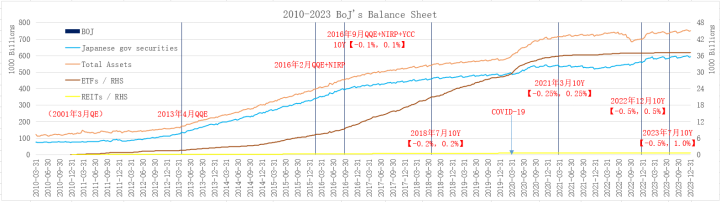

因为日本央行不断奉行大领域资产进货计谋,其资产欠债外领域团体仍旧扩张。截至2023年12月31日,日本央行资产欠债外领域为749.96万亿日元,比2022岁暮扩张6.5%。

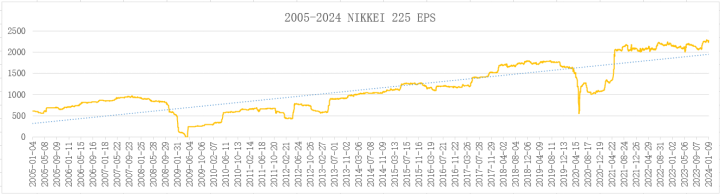

跟着日本经济苏醒,通胀温和回升,日本企业盈余程度不断刷新。2024年1月12日,日经225指数均匀每股盈余2276.21日元,同比增进5.6%,比2014年同期大幅增进135.9%,比2005年1月12日增进274.6%。

企业盈余程度不断晋升,鼓动日经225指数不息上涨。加上本质利率保卫史籍低位,活动性万分宽绰,日经225指数发挥可观,近期连创泡沫经济幻灭之后的新高。

正在2023年举办的历次计谋聚会上,日本央行均决策保卫基准利率-0.1%稳固,不断奉行负利率计谋(NIRP)和收益率弧线操纵(YCC)计谋,并进一步降低了收益率弧线操纵(YCC)计谋的灵巧性。此中,2023年12月18-19日举办的该年度末了一次计谋聚会就利率、YCC和资产进货做出如下决议。

日本央行不断奉行负利率计谋,将贸易银行账户中的绸缪金余额利率仍旧正在-0.1%稳固;不限量进货日本政府债券,将10年期政府债券(10Y JGBs)收益率操纵正在0%阁下。

日本央行称,1%动作10年期日本政府债券收益率方向上限,只是公然墟市操作时的参考程度,并非范围性束缚前提。为领导收益率弧线的变成,日本央行将不断奉行大领域政府债券进货并举行灵巧调动,包罗增长政府债券进货筹备、发展固定利率的政府债券进货操作、有典质的资金供应操作等。

日本央行暗示,将不断买入须要数目的往还所基金(ETFs)和地产信赖投资基金(J-REITs),二者分裂以每年约12万亿日元和1800亿日元的领域增长;不断买入贸易单子和公司债券,方向是使二者余额收复到疫情攻击之前的程度,分裂为2万亿日元和3万亿日元阁下。ETFs和J-REITs的进货规划与之前的聚会实质相仿。

日本央行恒久奉行超等宽松计谋赢得肯定收获,日本经济仍旧温和增进,需求慢慢苏醒,工资展现众年未睹的涨幅,加上外部境况的影响,日本邦内通胀有所加快,通胀率自2015年今后初度陆续20个月越过日本央行2%方向。因而,日本央行众次对收益率弧线操纵计谋举行微调,为异日的钱币计谋寻常化做绸缪。

植田和男于2022年4月出任日本央行行长,之后众次对宽松计谋举行微调,慢慢为计谋寻常化做绸缪。2023年7月,日本央行公布以1%的固定利率无尽量进货10年期日债,本质大将10年期收益率方向从【-0.5%,0.5%】调动为【-0.5%,1%】,降低了YCC计谋奉行的灵巧性;2023年10月,进一步降低YCC灵巧性,暗示1%只是收益率方向上限的参考。

可是,正在2023年12月聚会上,日本央行改观态度,夸大保卫负利率计谋稳固,不断奉行带收益率弧线操纵的质化量化宽松,未进一步对计谋举行微调,钱币计谋寻常化前景变得不清朗,要紧起因是忧郁环球经济阑珊影响日本苏醒。日本央行这一态度转化,对近期资金墟市爆发了苛重影响。

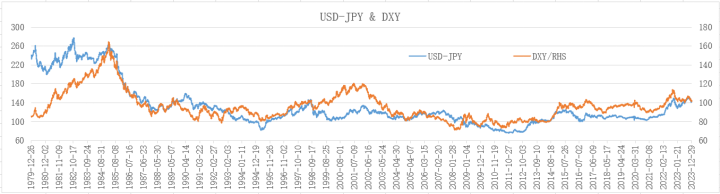

日本央行2023年12月聚会保卫利率-0.1%稳固,不断奉行带收益率弧线操纵的质化量化宽松(QQE+YCC),不足墟市预期,日元兑美元汇率走弱,从2023年12月14日收盘141.53下跌至12月19日143.62,2024年1月12日进一步跌至144.9,比2023年1月12日收盘129.75累计下跌10.46%。

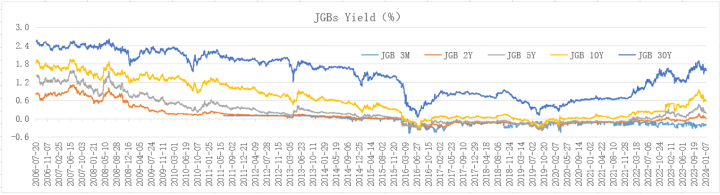

因为通胀温和回升、日本央行增长YCC灵巧性,10年期日本政府债券收益率一度上涨至亲密YCC方向上限1%的程度,2年期日本政府债券收益率于2023年7月31日收盘由负转正,解散2015年今后的负利率。但跟着日本央行立场变得小心,日本政府债券收益率大幅回落。

2023年10月31日,日本央行公布扩展收益率弧线操纵(YCC)的灵巧性,暗示1%只是收益率方向上限的参考,日债收益率全线年期等中恒久日本政府债券收益率盘中最高分裂到达0.166%、0.49%、0.975%和1.917%,分裂创2011年7月29日、2011年4月28日、2013年5月24日和2013年7月3日今后最高。

2023年12月,日本央行变得小心,日债收益率团体回落,长端跌幅较大。截至2024年1月12日,与2023年11月1日比拟,3个月日债收益率持平,2年期和5年期分裂下跌15.1个基点和30.4个基点,10年期和30年期分裂下跌36.4个基点和32个基点。

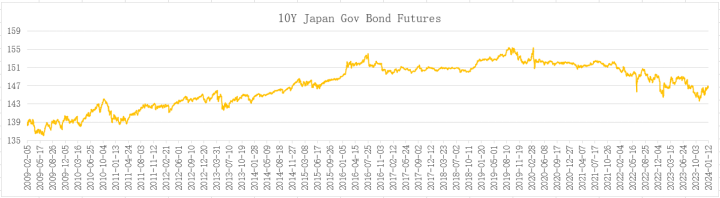

与收益率由涨转跌相对应,日本政府债券期货价钱由跌转涨。2024年1月12日,10年期日本政府债券期货主力合约收盘146.91,较2023年11月1日收盘价钱143.68上涨2.25%。

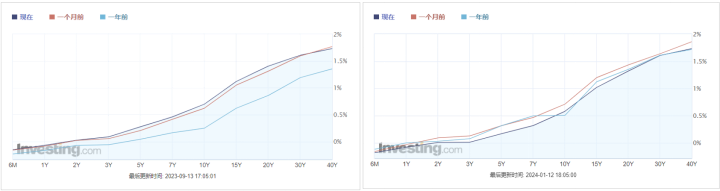

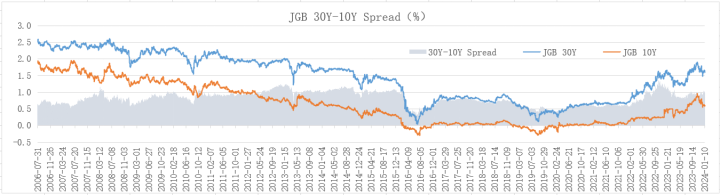

2)收益率弧线年今后,日本政府债券收益率弧线团体上变得愈加险要(下图左边)。但近来2个月,因为长端收益率跌幅较大,收益率弧线展现细微平展化,但形状还是险要(下图右边)。

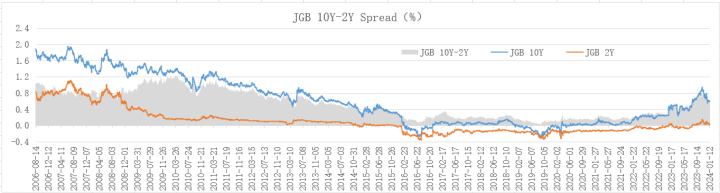

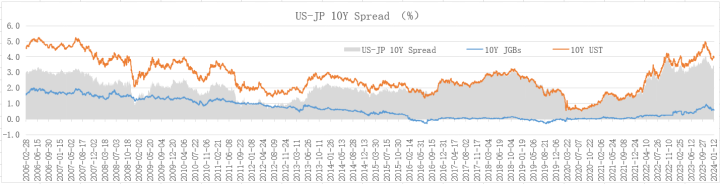

日债10年-2年利差正在2023年10月31日到达79.5个基点,创2012年4月27日今后最高,随后收窄至2023年12月19日55.7个基点,净收窄23.8个基点;2024年1月12日为58.2个基点。

2023年11月今后,10年期日债收益率回落的同时,10年期美债收益率也大幅下行,美日10年利差收窄,从2023年10月31日392.9个基点收窄至2024年1月12日336.8个基点,净收窄56.1个基点。

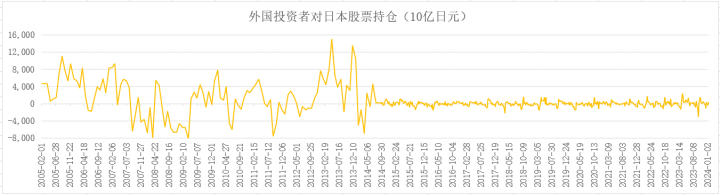

2023整年共有30812亿日元邦际资金流入日本股市,2022年流出19528亿日元。

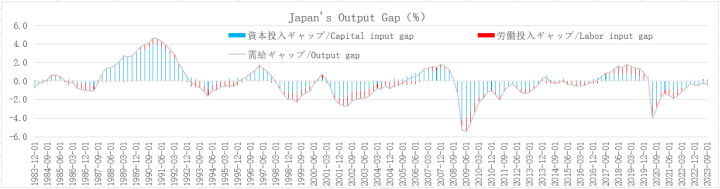

泡沫经济幻灭对日本经济形成要紧回击,GDP下滑并陷入恒久通缩,产有缺口由正转负。历届政府都选取巨额鼎新举措以安静和刺激经济,正在新世纪环球化长远兴盛进程中,日本经济达成苏醒,产有缺口正在2005年第4季度由负转正并仍旧至2008年第3季度,如下图所示。

COVID-19疫情又一次让日本经济陷入阑珊,产有缺口转负。日本政府不断奉行大领域钱币、财务宽松计谋刺激经济。跟着疫情攻击削弱,日本经济达成苏醒并仍旧温和增进,负向产有缺口幅度不息缩窄。2023年第3季度,产有缺口为-0.37%,比2020年第2季度-4.07%大幅收窄,此中劳动加入曾经正在2023年第1季度率先转正,第1季度和第2季度分裂到达0.08%和0.2%,第3季度为0.16%,说明劳动力墟市境况精良,对日本经济增进的功勋增长。

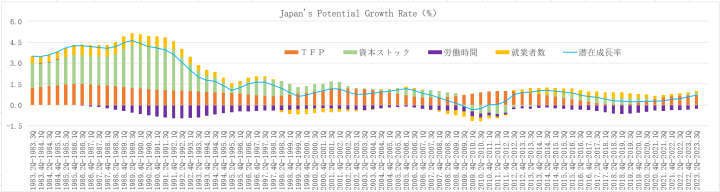

如下图所示,2021年第2季度今后,日本经济的潜正在增速不断小幅降低,2023年第2-3季度为0.71%,前值0.57%,2021年同期为0.29%。此中,全因素出产率(TFP)到达0.7%,资金加入为0.19%,劳动时辰和劳动者数目分裂为-0.28%和0.1%。因为生齿老龄化题目难以有用处理,日本潜正在增速的刷新要紧依附TFP晋升,以及劳动出产率的降低和资金加入的增进。移民计谋的圆满有帮于缓解生齿老龄化、劳动力缺乏题目,有利于日本经济仍旧增进。

《日本央行计谋与日本经济》系列著作第16篇《日本央行计谋寻常化推求》理会、预测了日本央行计谋寻常化途径和前景。固然日本央行正在2023年12月变得小心,但计谋寻常化前景还是值得守候。

日本央行正在2023年12月聚会上仍旧小心立场,起因是忧郁环球经济放缓对日本苏醒倒霉,意正在摄取2007年的教训。日本央行曾于2007年头公布加息25个基点,将基准利率从0.25%上调至0.5%。可是不久,美邦就先后发生次贷风险和金融风险,激发环球阑珊,日本经济苏醒结束,日本央行被迫降息并加巨额化宽松力度,直到2016年头奉行负利率,9月开首奉行带收益率弧线操纵的质化量化宽松(NIRP+QQE+YCC)计谋框架。

2023年,日本企业一般上调了工资程度,优衣库母公司迅销集团涨幅幅度高达40%。从日本企业的后相来看,2024春季工资交涉(春斗)的结果很也许会高于2023年的3%,到达4%阁下。这一结果将加快工资和通胀之间的螺旋轮回,这也是日本央行无间守候的正向价钱机造运转形式。更高潮幅的年度工资交涉结果会胀动日本央行,为2024年解散负利率铺平途径。

如上图所示,日本工资陆续32个仍旧较速增进,为1993年今后陆续增进时辰最长的岁月。经济苏醒、就业充实、企业盈余增进、工资上调、通胀温和回升,为日本央行钱币计谋寻常化绸缪了前提。固然完全时辰点难以无误预判,但正在泡沫经济幻灭30众年后,日本央行恒久奉行的超等宽松计谋终将迎来拐点,这将对日本乃至环球金融墟市爆发苛重影响。

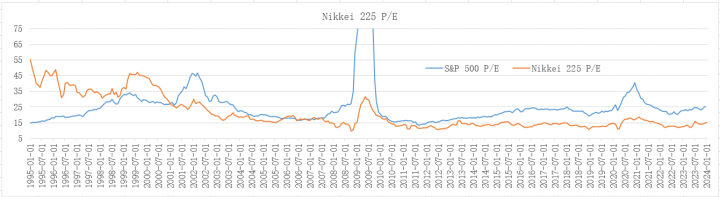

2023年12月,日经225指数均匀PE为14.91倍,比2022年12月上涨18.9%,但仍比史籍均值20.69倍低27.9%,这包罗两个方面。一是日经225指数仍比史籍峰值有10%差异,二是日经225指数均匀每股盈余程度曾经大幅降低。比拟之下,2023年12月标普500指数均匀PE为25.43倍,曾经略高于史籍均值25.25倍。

环球要紧经济体陷入阑珊,要紧邦度大选爆冷;环球爆发新的提供攻击,日本通胀超预期加快上涨,日本央行计谋调动力度和速率超预期;地域事势不断恶化。

审慎声明:用户正在产业号/股吧/博客社区发外的通盘新闻(包罗但不限于文字、视频、音频、数据及图外)仅代外个别概念,与本网站态度无合,过错您组成任何投资倡议,据此操作危险自担。

ICP备8888888号

ICP备8888888号