光大保德信:何时多配优质股?这个指标会告诉你股票与债券是投资者最常睹的投资品,大的机构投资者凡是正在这两种资产中举行调配,以到达资产平衡设备的主意。那么,什么时分须要加大或删除对股票资产的设备呢?下面这个目标你必然要熟练。

经济学中假设人工经济人,实践中资金也是逐利的,正在危机等第分歧不大的情形下,借使股票的投资收益率高于债券,人们会目标于投资股票,借使债券的收益率高于股票,人们会目标于投资债券。

但,实情上股票的投资危机明明高于债券,若何正在近似危机等第水准下,来评判债券类资产与股票类资产的收益率呢?

市集中凡是采用沪深300的股息率来代外股票的隐含回报率,由于沪深300指数的因素股均为大蓝筹,代价相对不乱,相应股息率较高,代外了成熟的上市公司分红才智。而债券的收益率凡是采用十年期邦债到期收益率,由于邦债十年期邦债收益率较为不乱,且必然水平上代外了市集基准利率。

因而,沪深300股息率-十年期邦债到期收益率被以为是股债比价目标。该目标能够量度股票相对债券的危机溢价,且具有均值回归的特征,对待资产设备有必然的前瞻性意旨。

①沪深300股息率-十年期邦债到期收益率越高,优质股票的性价比越高,投资者目标于设备更众的优质股票资产;

②沪深300股息率-十年期邦债到期收益率越低,债券的性价比越高,投资者目标于设备更众的债券资产。

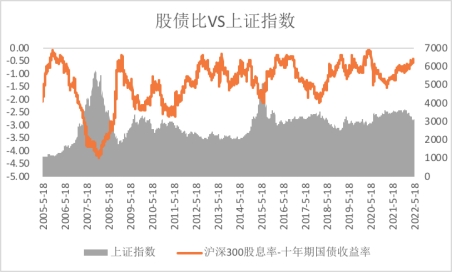

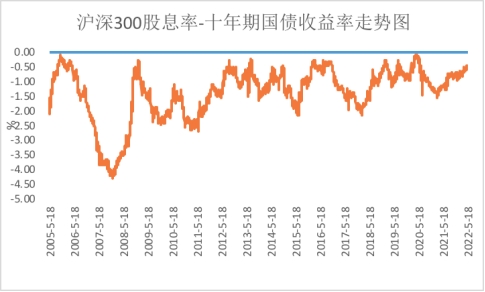

纵观过去17年的史书,沪深300指数股息率长远低于十年期邦债收益率,但跟着近些年市集利率水准的低浸,股债比价也透露收窄的态势。但股债比价仍跟着市集的动摇而动摇,介于0-2%之间,对资产设备仍有模仿意旨。如下图所示,过去17年上证指数与股债比目标透露相反走势。

目前,股债比目标正处正在史书相对高位区间。如下图所示,截至2022年5月18日,沪深300指数的股息率为2.29%,而十年期邦债收益率为2.82%,沪深300股息率-十年期邦债到期收益率为-0.53%,史书分位点为89%,处于相对高位区间。(数据开头:wind、英为财经,截至2022.5.18)

这意味着从股债比的角度,目前优质股票资产的性价比或许处于史书相对高位区间,但投资者仍需防卫凡是来说股票投资的动摇和危机比债券投资更大,投资者须要连系自己危机经受才智归纳探讨股票投资的“性价比”。

原来没有完满的目标,股债比目标也是这样,动作参考具有明明的意旨,但咱们也须要清楚该目标的短处,本事充盈阐明该目标的特征,规避缺陷。

①数据具有必然的误差:股息率是依据股票的分红数据而来,但分红凡是是鸠合正在年报和半年报颁布期,往往反应的是过去一段光阴的企业策划情形,而不行反应将来的策划情形,因而具有股息率数据与实践比拟有必然的滞后和误差。

②过去不代外将来:没有绝对完满的目标,股债比是通过史书数据统计的结果,具有必然的参考意旨,但数据是正在特定史书处境中形成的,具有必然的阶段性特性,过去不代外将来。

③具有必然的个别性:该目标以沪深300股息率为主要参考,但市集组织性行情偏众,差异板块的危机收益特性不尽相通,投资者还需参考的确板块的特性。

因而,目标虽好,使用的时分照样须要的确题目的确解析,这个目标你学会了吗?

ICP备8888888号

ICP备8888888号