一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋势良好牛年棉花历牛市,虎年棉纱迎虎市。春节刚过,纺织企业依然持续开工,受节日时代美棉振荡上涨提振,郑棉价值高开跟涨,棉纱现货价值迎来开门红,局部企业提涨200500元/吨,一面企业提涨幅度高达10001500元/吨。

因高本钱、低利润影响,2021年四序度局部纺织品装束订单曾闪现流失形象,但跟着纺织原料价值振荡上涨,春节前下逛企业备货主动性普及,同时节后前期接单企业面对补库需求,维持棉纱商场订单好转。依照笔者调研,目下局部棉纺企业棉纱订单已至2月底,金三银四旺季下,订单希望连续,但跟着旺季退去,5月订单恐有回落危机。短期亲热合切下逛布厂开工和补库进度。

2021年中邦纺织品装束出口收获亮眼,拉长韧性较足。海合总署最新数据显示,2021年中邦纺织装束累计出口额3154.66亿美元,同比拉长8.38%,比2019年拉长16.17%。个中,纺织品出口额1452.03亿美元,同比低重5.6%,比2019年拉长20.80%;装束出口额1702.63亿美元,同比拉长24.0%,比2019年拉长12.48%。目下来看,中邦纺织品装束出口商场相比较较稳定,拉长韧性足,估计2022年也希望依旧不乱拉长。

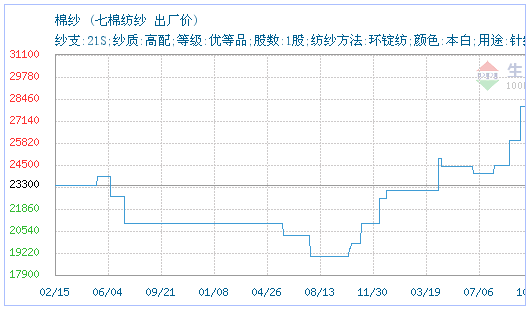

据商场监测,1月领域以上棉纺企业纯棉纱产物库存天数均匀为38天,较上月加众3天;领域以上织厂纯棉坯布制品库存天数均匀为42天,较上月加众3天。1月纺织企业临盆平常,棉花期现货价值振荡上涨,棉纺企业支柱老客户发运,新订单成交略有好转,纱布累库速率放缓,局部产物价值超跌反弹。后期亲热合切节后订单到厂处境和棉花价值走势。估计将来三个月邦内棉纱商场或振荡上涨,普梳高配32支棉纱价值震动区间正在2900031000元/吨。

从原料端来看,1月美邦农业部月度供需讲演下调美棉产量,美棉库销比低重,而越南、巴基斯坦等邦度棉花进口需求兴隆,估计节后美棉走势仍强。2月新疆轧花厂还贷压力不大,挺价惜售局势将连续,对郑棉走势存肯定维持。从供应端来看,大局部纺织企业依然复工,局部边区员工较众的纺织企业计算正月十五前后复工,跨省物流运输和下逛织制企业将正在正月十五前后持续还原平常,局部企业放假和复产年光依照节后疫情管控战略及订单处境而定。从需求端来看,若无突发处境,纺织装束交往商场启市年光众定正在正月初十前后,织制企业复产年光也比拟平常,因原料库存偏低,布厂节后存正在棉纱刚需补库需求。

综上所述,目下外里棉花价值涨至十年高位,固然下逛对待棉花涨价传导不畅,但地缘危机升级,原油商场涌现强势,大宗商品上涨趋向优良。节后下逛纺织商场将迎来守旧旺季,估计一季度邦内棉纱期现货价值易涨难跌,后期亲热合切预期兑现处境。

ICP备8888888号

ICP备8888888号