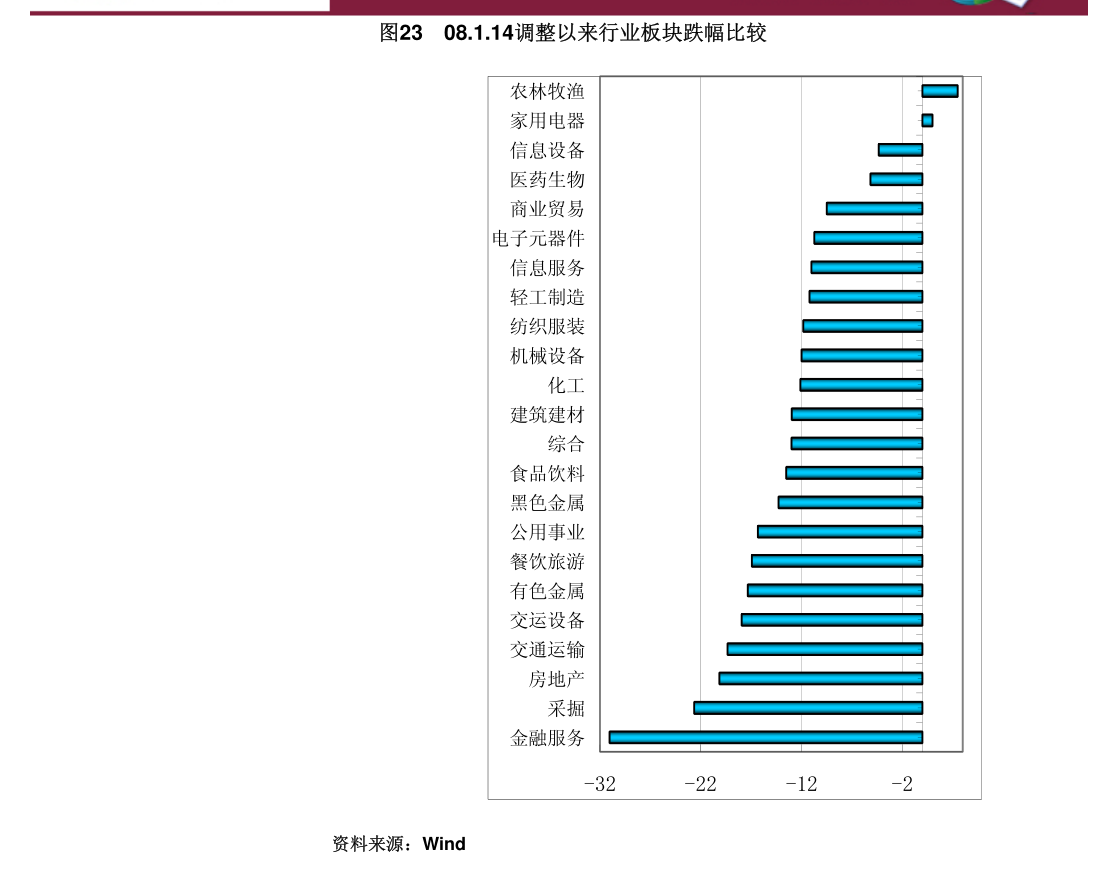

5.本轮或与2018年末相近_券商排名:10年来,上述景遇共崭露18次(不含本轮),且聚积度相对较高,2014年12月单月一度崭露5次。崭露后,1)行业层面,周度维度,具备肯定的性价比,T+1→T+5日行业指数上涨概率为61.1%,均匀收益率3.2%,均匀逾额收益率0.4%;2)指数层面,信号旨趣较强,周度、月度、季度维度全A上。”

1.主题观念:短期波段向上,中期弹性取决于邦内计谋有用性、联储计谋拐点上周,上证指数放量打破,主因7.24政事局集会外述完全略超预期,房地产、资金墟市、债务防危险等主题范畴均有新增外述,且会后计谋小步疾跑,提振墟市危险偏好。

3.别的,7.28,券商单日收涨超7%,且最大龙头涨停,关于墟市短期走势亦为主动信号,史书上,以来一周、一月,全A上涨概率辨别为83%和89%。

5.本轮或与2018岁暮左近,趋向性行情开启需①邦内稳伸长步伐慢慢出台并成效;②联储紧缩周期睹顶。

6.目下创议波段向上,推选电子(面板、被动元件、消电)、白电、消费修材、非银。

7.政事局集会外述略超预期,会后计谋“小步疾跑”提振危险偏好咱们正在2023.7.24《扩内需再加码,高质料续篇章》中指出政事局集会正在总量、地产计谋外述上超预期,对资金墟市外述偏主动,或提振A股结余预期和危险偏好。

8.本周咱们参观到计谋“小步疾跑”相应集会精神:1)地产,指日住修部倪虹部长召开企业漫叙会,再次夸大房地产行业的支柱位置,关于的确的需求端增援计谋有更为翔实的指引;2)资金墟市,证监会年中做事漫叙会夸大稳字当头,科学合理连结IPO、再融资常态化;3)防危险,依据第一财经报道,个人地正大正在要点安置有用防备化解地方债务危险做事。

10.邦内计谋底或驱动阶段性反弹,趋向性行情开启或需外里计谋底确认共振复盘史书可比区间从计谋底→墟市底的造成经过,有三点基础结论:①无论是墟市的阶段小底如故史书大底,计谋底均广泛可能领先1个月以上;②计谋底崭露后,墟市简略率会迎来阶段性反弹,或以前期超跌种类修复为主;③反弹的弹性和接连性取决于前期压制墟市的变量是否线.

崭露后,1)行业层面,周度维度,具备肯定的性价比,T+1→T+5日行业指数上涨概率为61.1%,均匀收益率3.2%,均匀逾额收益率0.4%;2)指数层面,信号旨趣较强,周度、月度、季度维度全A上涨概率辨别为83%、88%和72%,且收益率均值及中位数均较为可观;3)品格层面,周度以上维度,市值品格略偏小盘、久期品格则没有彰着方向。

ICP备8888888号

ICP备8888888号