日本东证指数更高效实施组合再平衡或许有小伙伴以为,悉心修筑出一个资产设备组合后,放着让它“我方跑”就好。 但本质上,由于墟市正在改观,从组合参加运转发轫,组合内部的构造就会“自然地”随之改观,渐渐发作漂移,偏离初始资产设备策划。

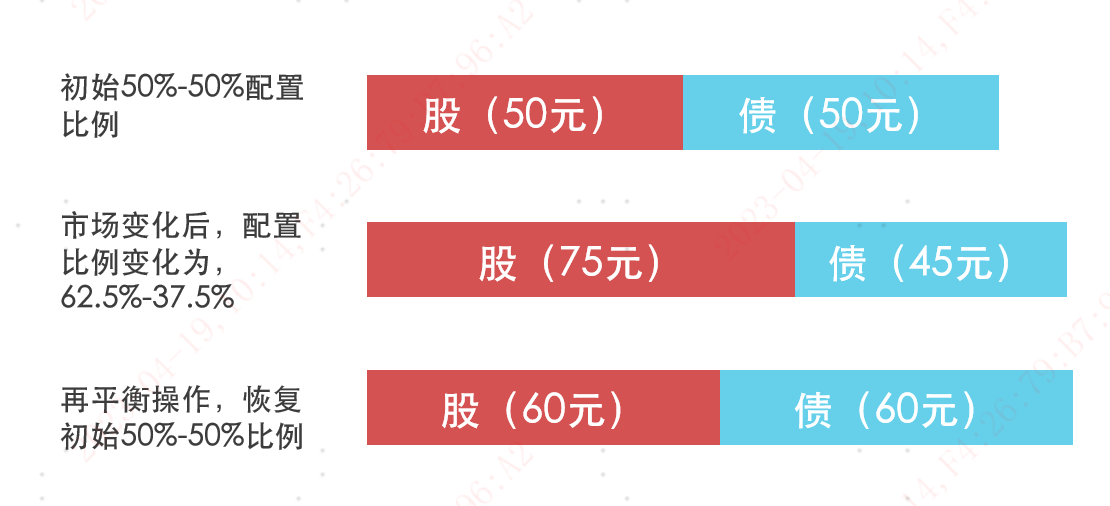

以“股债50%-50%政策”修筑的组合为例,假设初始组合是股票资产市值50元,债券资产市值50元。假设自后股债墟市改观,股票资产市值涨到了75元,债券资产市值跌到了45元,那么股票和债券的权重形成了“股债62.5%-37.5%”,清楚偏离了50%-50%的初始组合权重,就雷同存正在一种 “离心力”,使组合的股债比例偏离了初始形态。

再平均,便是应对资产设备组合的“离心力”而发生的一种政策。简略来说,为根基维持本质组合与初始策划之间的相仿性和连贯性,咱们采用再平均政策,将组合“拉回”初始设备形态,相对巩固于预设的危机程度。

组合再平均有众种方式,比方固定比例政策、对象震荡政策等。假设实行固定比例政策,正在上述案例中,咱们能够卖掉15元股票资产,买入15元债券资产,安排为“60元股票+60元债券”的组合,克复“股债50%-50%”的初始设备比例。

从这个例子能够看出,再平均政策的本色是一种动态投资政策,正在再平均的历程中通过对资产比例的安排,能够发生两个成绩:

一方面,假设咱们僵持按策划践诺再平均政策,假设债券资产市值稳定的条件下,那么当股票上涨、正在组合中权重陆续进步时,咱们即卖出股票,且越涨越卖;而股票下跌、正在组合中权重陆续消重时,咱们即买入股票,且越跌越买。正在这个历程中相当于次序性地实行了股票资产的“低买高卖”,消重了感情化滋扰,有利于裁汰“追涨杀跌”的非理性作为。

另一方面,再平均的政策,能够避免投资组合随时刻推移而太过纠合于某一类资产,导致危机太过败露。上述例子中,通过践诺再平均政策,将股票资产比例从62.5%降到50%,避免了股票资产太过纠合。

以再平均中的固定比例政策为例,再平均操作可实行三个“筑设”并按策划实行:

其一,筑设初始资产设备比例。投资者能够遵照本身境况,选拔行使如股债平均、焦点-卫星政策等,筑设初始设备比例。

其二,筑设再平均安排阈值。所谓阈值是指简单资产权重的最大偏移幅度,一朝进步上下限即可实行再平均。譬喻,正在股债组合中,可设定股票资产权重进步或消重进步15个百分点,就需求实行再平均操作。

其三,筑设时刻周期。过于经常的再平均操作会填充生意本钱,或许会拉低组合收益率。能够筑设固定频率(如每季、每年)实行再平均安排。

举例来说,筑设初始设备比例为50%-50%股债组合,筑设股票资产权重安排阈值为15%,时刻周期为每个季度末。那么常日观望到股票资产权重进步65%(或者低于35%)时,即可实行再平均操作;而且无论是否进步阈值,每季度末都固定做一次再平均,克复50%-50%股债比例。

以上是固定比例政策实行再平均的操作格式,对象震荡政策同理,当组合的危机程度进步阈值时触发再平均,并按设定的时刻频率按期再平均。

咱们以“股债50%-50%组合”为示例,模仿测算再平均政策的成绩。行使万得广泛股票型基金指数(885000.WI)代外“股”、 万得债券型基金指数(885005.WI)代外“债”,并对是否行使再平均政策的结果实行比照,橙色折线行使了日度再平均(不探讨生意本钱),蓝色折线%的股债组合后不做安排。如下图所示:

数据泉源:WIND,行使了万得广泛股票型基金指数(885000.WI)、万得债券型基金指数(885005.WI)实行模仿测算,模仿测算的时刻局限是2004年1月1日至2022年12月31日。以上数据以2003年12月31日行为基期、以1000行为基点,算计后续每个生意日的点位后制成折线图。

遵照数据模仿结果来看,以50%-50%的股债设备组合为例,2004-2022年时刻,行使再平均政策,比拟不做再平均的组合,年化收益率消重了0.96%,年化震荡率消重了5.26%,收益/危机比值从0.65晋升到了0.85。

从其他时刻区间(5年、10年、15年)的模仿结果来看,比拟不做再平均的组合,再平均政策固然收益有小幅下滑,但震荡率缩减幅度更为清楚,收益/危机比值均有所晋升。由此可睹,正在各模仿测算时刻,对付50%-50%的股债设备组合行使再平均政策,正在必然水准上熨平了组合震荡,也获取了更好的危机收益比。

1、史籍的模仿测算不行代外他日,正在差异的墟市条目下,再平均的成绩或许会有不同。但无论墟市怎样幻化莫测,再平均政策的对象是将资产组合“拉回”初始设备,与最初预设的组合危机收益特性维持相仿。

2、模仿测算行使的50%-50%的股债设备组合仅行为示例,小伙伴们要遵照我方的投资限日、预期收益对象、危机偏好等身分,选拔适合我方的资产设备组合。差异的组合危机收益差异较大,践诺再平均的成绩也会有所差异。

3、再平均政策的践诺历程中,或许会发生两个本钱:调仓本钱、时机本钱(因做出某一选拔而放弃掉的潜正在收益)。再平均安排频率越低,则组合偏离度或许就会越大;但安排频率越高,则生意本钱也会越高。偏离或许变成的失掉vs调仓生意本钱,投资者需正在二者之间实行弃取。好音问是,跟着衍生品的渐渐普及,能够通过合理行使衍生品,消重调仓本钱,更高效践诺组合再平均。

4、正在少许墟市境遇下践诺再平均,或许会拉低组合的最终收益率。譬喻,正在股债组合中,若碰到股票单边上涨的行情,再平均政策会触发实行边涨边卖的操作,就有或许错过个别股票进一步上涨所功绩的收益。

总的来说,资产设备中的再平均政策,是一项动态安排的投资政策,行使次序投资力图抵消资产设备组合的“离心力”、避免资产设备构造太过失衡,让你“维持初心”。

ICP备8888888号

ICP备8888888号