如果以中证800样本池_股票跌了钱去哪了【招商政策】基于FCF-ROE和DCF订价模子的政策框架——A股投资启迪录(二十六)

进入2024年之后,中邦经济进入新的开展阶段,经济和企业赢余的周期动摇显然下降,依托地产基筑驱动信贷周期从而驱动经济周期动摇的开展形式,正正在被依托新质坐褥力、消费、科技、外需的高质地开展形式所代替。正在新的经济周期阶段,A股的投资本领论和投资政策也要做出相应的调动。过去追赶高赢余增速的焦点投资理念,应当慢慢参与寻求企业供应的股东确实回报率的思道。正在如许的靠山下,咱们提出了基于FCF-ROE和DCF订价模子的政策本领论。

⚑FCF、ROE以及二者内正在合系。自正在现金流(FCF)是企业从其筹办行径中取得的现金流量减去维护和扩展其资产根源所必定的本钱支拨后的盈利金额。净资产收益率(ROE)反响公司诈欺股东权柄建造利润的效果。高ROE凡是意味着公司具有较强的赢余才能和本钱诈欺效果,这些赢余才能和效果会转化为更强的自正在现金流。反过来,强劲的自正在现金流也帮帮公司完毕更高的ROE,通过再投资、了偿债务和付出股利等体例提拔股东回报。

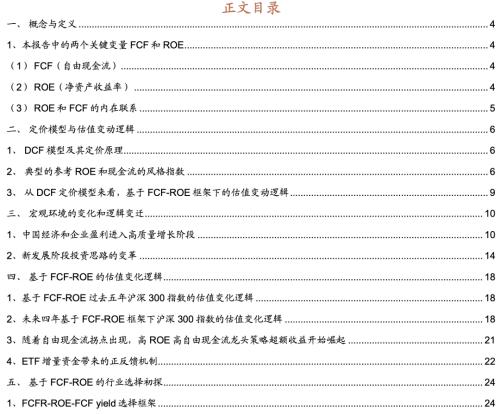

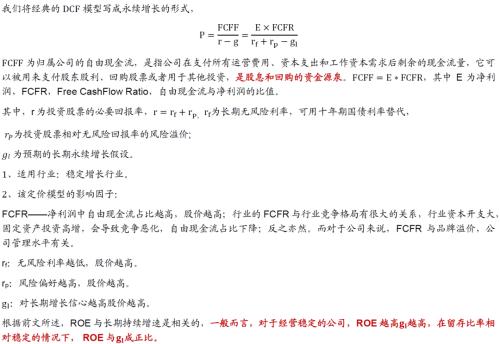

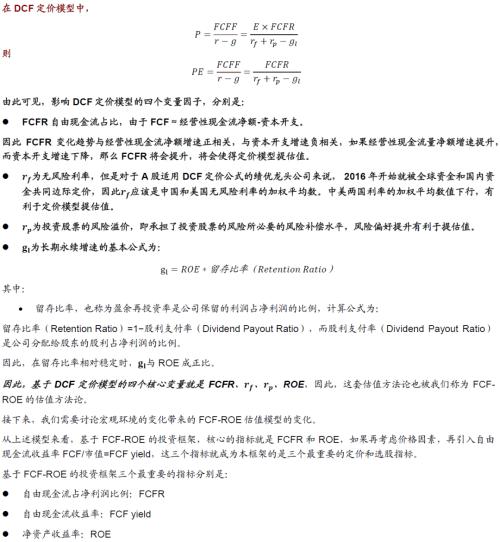

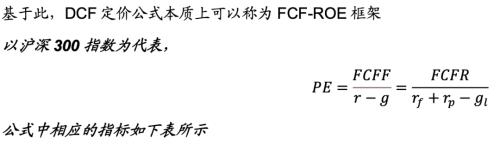

⚑DCF订价公式性质上可能称为FCF-ROE政策框架。DCF模子行动一种经典的订价模子,通过预测企业来日的自正在现金流,并将其依据必定的折现率折现,从而推算企业的内正在价格。该模子的条件假设是被订价的股票要有持久永续拉长预期、相对安宁的现金流,众实用于比赛式样安宁的行业或行业龙头。基于DCF订价模子的四个焦点变量是:自正在现金流占比(FCFR)、无危险利率(rf)、危险溢价(rp)、ROE。借使思索价值要素,再引入自正在现金流收益率,这套基于FCF-ROE的投资框架的三个最首要的订价和选股目标分手是:自正在现金流占净利润比例、自正在现金流收益率、ROE。代外性的高ROE高FCF的代外性指数蕴涵300质地、中证A50、绩效指数等。

⚑方今宏观境遇的转移带来的FCF-ROE估值模子的转移。跟着中邦经济和企业赢余进入高质地拉长阶段,三年半一周期的信用周期顺序显然削弱,赢余周期也趋于安宁。经济开展的差别阶段,企业主导的拉长出处和体例纷歧样。站正在方今来看,正在赢余趋于安宁时,因为本钱开支增速下行,企业筹办性现金流趋于改正,来日几年自正在现金流希望继续改正。正在稳态拉长境遇下,基于FCF-ROE的目标体例以及DCF订价模子的政策框架将会阐明更作品用。

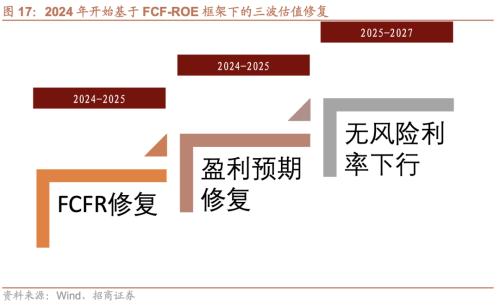

⚑来日四年A股高ROE高FCF龙头气魄希望迎来三波估值修复。2023年年报和2024年一季报确认自正在现金流的拐点带来了高ROE高FCF气魄的第一波修复;后续二三季度赢余增速的反弹希望带来第二波修复;来日一朝美债收益率加快下行,则高ROE高FCF龙头气魄将会迎来第三波修复。本年3月此后最强领涨气魄仍然静静转移,龙头气魄和含有ROE和现金流目标的指数,以300质地、邦证绩效、中证A50等为代外的指数起初领涨,高ROE高FCF龙头气魄起初兴起。

⚑基于FCF-ROE的行业遴选初探。咱们遵循FCFR-ROE-FCF yield三个目标实行选股模子和细分行业的构筑。借使以中证800样本池,思索这三个目标实行排序打分,用年报数据来推算得分最高的20只股票的年内均匀涨幅为23%,远高于墟市均匀涨幅。咱们也可能遵循FCFR-ROE-FCF yield目标体例实行行业的遴选。

进入2024年之后,中邦经济进入新的开展阶段,经济和企业赢余的周期动摇显然下降,过去依托地产基筑驱动信贷周期从而驱动经济周期动摇的开展形式,正正在被依托新质坐褥力、消费、科技、外需的高质地开展形式所代替。正在新的经济周期阶段,A股的投资本领论和投资政策也要做出相应的调动。过去追赶高赢余增速的焦点投资理念,应当慢慢参与寻求企业供应的股东确实回报率的思道。正在如许的靠山下,咱们提出了基于FCF-ROE和DCF订价模子的政策本领论。

自正在现金流(Free Cash Flow,简称FCF)是权衡企业财政康健境况的首要目标之一。它代外企业正在扣除本钱支拨(如置备筑筑、征战厂房等)后的实质可驾御现金流量。全部来说,自正在现金流是企业从其筹办行径中取得的现金流量减去维护和扩展其资产根源所必定的本钱支拨后的盈利金额。

推算公式:自正在现金流=筹办行径出现的现金流量−本钱支拨自正在现金流=筹办行径出现的现金流量−本钱支拨

声明:自正在现金流是最常用的目标之一,用于权衡企业正在扣除本钱支拨后的实质可驾御现金流量。它反响了企业正在维护和扩展其资产根源后,也许用于分红、了偿债务或实行再投资的现金流。

推算公式:自正在现金流量权柄=净利润+折旧与摊销−本钱支拨−营运本钱改换+净告贷自正在现金流量权柄=净利润+折旧与摊销−本钱支拨−营运本钱改换+净告贷

声明:自正在现金流量权柄是指正在付出全盘运营用度、本钱支拨和营运本钱需求之后,企业盈利的可供股东分拨的现金流量。它思索了净告贷的影响,是股东实质可能取得的现金流量。

推算公式:自正在现金流量企业=税后贸易利润+折旧与摊销−本钱支拨−营运本钱改换自正在现金流量企业=税后贸易利润+折旧与摊销−本钱支拨−营运本钱改换

声明:自正在现金流量企业是指企业正在付出全盘运营用度和本钱支拨后,盈利的可供全盘本钱供应者(蕴涵债权人和股东)分拨的现金流量。它不思索净告贷的影响,更扫数地反响了企业合座的现金流景况。

1. 自正在现金流(FCF):最根源和常用的目标,实用于平常财政康健境况的评估。

2. 自正在现金流量权柄(FCFE):更适合资东视角,思索了净告贷的影响。

3. 自正在现金流量企业(FCFF):更扫数,实用于评估企业合座的现金流景况,蕴涵对债权人的偿付才能。

通过归纳利用这些目标,投资者和料理层可能更扫数地会意企业的财政境况和现金流料理才能,从而做出更为明智的决定。

净资产收益率(Return on Equity,简称ROE)是权衡企业赢余才能的首要财政目标之一,流露股东每加入一元钱所取得的净利润。它反响了公司诈欺股东权柄(即股本)建造利润的效果,凡是用来评估企业的赢余才能和财政康健境况。

ROE和FCF固然是从差别角度评估公司的财政出现,但它们之间生存厉紧的内正在合系。高ROE凡是意味着公司具有较强的赢余才能和本钱诈欺效果,这些赢余才能和效果会转化为更强的自正在现金流。反过来,强劲的自正在现金流也帮帮公司完毕更高的ROE,通过再投资、了偿债务和付出股利等体例提拔股东回报。

于是,正在财政了解中,归纳思索ROE和FCF可能更扫数地评估公司的赢余才能、现金流天生才能和合座财政康健境况,从而做出更明智的投资决定。

赢余才能:高ROE意味着公司具有较强的赢余才能,这凡是会转化为更高的净利润。高净利润必定水准上会增多运营现金流。

现金天生才能:运营现金流是自正在现金流的关键构成局限。高ROE公司凡是会天生更众的运营现金流,为自正在现金流奠定根源。

再投资与拉长:自正在现金流可能用于本钱支拨,从而帮帮公司的再投资和拉长。高ROE公司通过高效诈欺本钱天生的自正在现金流,可能实行更众的再投资,从而完毕更高的拉长。

后续描绘的基于自正在现金流的订价公式中,有一个目标是持久永续增速,对付单个公司来说,持久永续增速与公司的ROE是亲切干系的。正在不思索外部融资的景况下,对单个公司的永续或者可继续拉长率与公司的ROE和公司留存利润的比例干系。

基于自正在现金流(Free Cash Flow,FCF)的订价模子DCF(Discounted Cash Flow, 折现现金流)模子的一种全部操纵。该模子通过预测企业来日的自正在现金流,并将这些现金流依据必定的折现率折现到现值,从而推算出企业的内正在价格。自正在现金流凡是指企业正在付出全盘运营用度和本钱支拨后盈利的可供分拨的现金流。本通知中采用较为简明的永续拉长假设。

因为全盘的指数公司缺乏以ROE和自正在现金流行动指数构筑的政策,为了更好的描绘高ROE高FCF气魄,咱们斗劲后发新颖外指数蕴涵中证公司的沪深300质地、中证A50、沪深300,同时邦证指数的邦证绩效等也斗劲挨近。

▶中证质地指数:归纳思索ROE和筹办性现金流等目标,分为沪深300质地(931155)、中证500质地(930939)

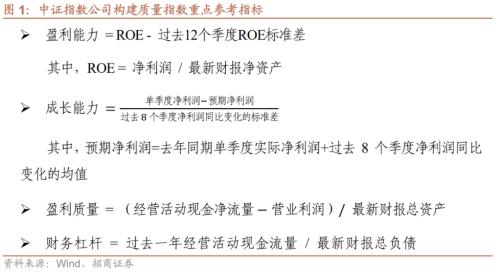

中证指数公司正在编造质地指数时,重心思索了四个维度,赢余才能、滋长才能、赢余质地、财政杠杆,个中首要的单项目标为ROE、净利润超预期的幅度、筹办行径现金净流量。总体来看,属于高ROE高筹办性现金流的政策指数。

1.对付样本空间内吻合可投资性筛选要求的证券,剔除中证 ESG 评判结果正在 C 及以下的上市公司证券

3. 正在待选样本中,选择过去一年日均自正在畅通市值最大的 50 只证券行动指数样本,同时知足各中证二级行业入选数目不少于 1 只。

▶邦证绩效(399398):100个绩效目标最高的股票,属于统一个四级行业的证券入选不跨越 4 只。

剔除近三个司帐年度任何一年净资产为负值的证券,按照上市公司年度财政通知,推算三种相对财政目标:

从自正在现金流的角度来看,相较于全A非金融,自正在现金流收益率和自正在现金流占扣非净利润的比例的龙头指数中,300质地≈邦证绩效中证A50沪深300。

于是,咱们可能用300质地、中证A50、沪深300等指数行动高ROE高FCF的代外性指数。

DCF模子行动一种经典的订价模子,前纲目求是被订价的股票要有持久永续拉长预期、相对安宁的现金流,除此以外,因为DCF是一种远期赢余的贴现,低利率境遇或者利率下行的境遇有利于估值的提拔。

平常而言,比赛式样安宁的行业,或者行业龙头更容易产生持久永续拉长预期、相对安宁的现金流,由于任何一个行业开展成熟,都容易产生强者恒强,龙头份额提拔,同时,本钱开支需求低落,比赛式样安宁后利润率提拔,从而来带现金流的提拔。于是,实用DCF模子凡是是安宁行业、或者行业龙头。

正在政策投资思想形式中,咱们更嗜好取一个相对具象的名字来描绘一个选股思道或者股票组合,同时为了描绘便当,咱们尽量遴选特定的股票指数行动这种气魄愈加具象的外述。那么DCF所代外的选股思道正在A股气魄的描绘中,更接近上述选股思道的术语是300质地/中证A50,或者也有人嗜好称为“焦点资产”。

当然,良众投资者就有疑难说,岂非公司市值小,就不行用DCF模子估值吗?并不是,气魄更众是一个大数或者大意率道理,而非切确的描绘。气魄,是指某一个选股思道更容易笼罩的限造。

咱们正在去腊尾年度政策通知《大瓦解时间与大革新周期》《A股新时间:八个仍然失效的史乘体验及事理》中描绘了中邦经济开展形式,正在过去几年产生了根蒂性的蜕化。

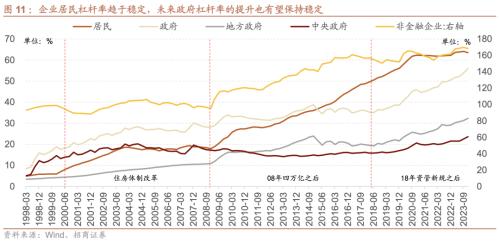

自2024年起,跟着中邦房地产墟市逐渐寻找新的平均点,地方政府的债务拉长将受到束缚,住民、房地产开采商及地方政府融资平台的杠杆率将获得有用掌握。来日,政府债务增多的主体将转向中间政府及地方政府的预算内限额债务。从此今后,正在中邦经济运转中,三年半一周期的信用周期顺序将显然削弱,只管信用动摇仍将生存。但动摇的周期性不再清楚,且幅度将大幅低于以往,信用动摇对经济的影响也将逐渐削弱。中邦经济将真正步入高质地拉长阶段,即摒弃之前依赖债务周围不休推广、古代地产和根源方法征战刺激经济拉长的形式,更众依赖于消费、科技及新质坐褥力的开展。于是,2024年对中邦经济及本钱墟市来说是极其首要的一年。

正在房地产销量中枢下了台阶之后,跟着策略的发力以及经济和住民收入预期的改正,2024年起初,房地产出售面积正在资历了三年的下行之后,希望正在一个愈加低水准的平衡处所趋于安宁。

跟着策略的发力和房地产出售趋于安宁,房地产的新开工面积也希望正在资历了3年下行后,正在2024年更低的水准趋于安宁。

进入2023年此后,地方政府债务化解显然提速。通过地方政府债务平台的分类料理,地方政府的隐性债务起初获得有用化解,2023年二季度此后地方政府再融资债券发行显然提速,化解地方政府债务题目进入到加快阶段。

跟着地方政府隐性债务危险的慢慢化解,地方政府通过其城投公司或邦企融资的才能获得了进一步的束缚,地方政府债务无穷无牵造扩张获得有用的造止,来日地方政府融资的周围会受到限额的料理和掌握,地方政府提升杠杆率将会获得有用的造止。

正在信用周期趋于安宁的靠山之下,部分赢余相互对冲掉之后,赢余周期也趋于安宁,本年一季度此后,赢余依旧了相对稳定的增速。

正在赢余趋于安宁的靠山之下,上市公司实行大周围扩产的动力获得进一步的遏抑,百大都市的土地供应面积产生了必定水准的下滑,估计来日造造业大周围扩产和投资的动力将产生必定水准的低落。

正在这种靠山之下,上市公司的本钱开支增速产生进一步下滑,并且借使来日赢余没有大的动摇的话,上市公司大幅实行本钱开支的动力会相对缺乏,本钱开支进入到低动摇安宁的阶段。

由此,过去继续提拔的住民企业和政府部分的杠杆率来日都将获得有用的遏抑,中邦经济从2024年起初正式进入到杠杆率趋于安宁,不大幅加杠杆,靠消费出口造造业科技等范畴鼓舞经济安宁拉长的新开展形式。

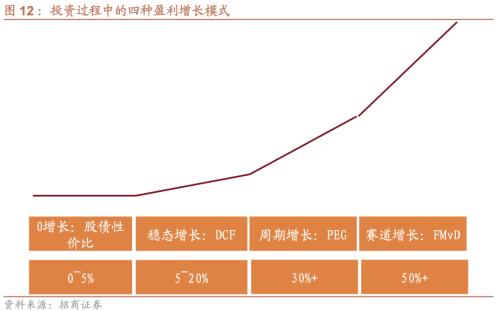

正在投资经过中,咱们凡是心愿通过更高的赢余增速来取得更高的股价拉长,不过经济境遇中拉长的出处纷歧样,经济开展的差别阶段,企业主导的拉长出处和体例纷歧样。

咱们正在《赛道投资启迪录》中对“赛道”实行过界说,即正在策略、消费民风、产物革新或者身手先进的鼓舞下,仍然生长出具有来日持久开展前景,但当下浸透率仍较低的产物、身手途径、营业形式,或者正在可能猜思的未来,也许体当今上市公司的财政报外上的功绩迅疾发作,起初受到投资者继续体贴的产物开展趋向、身手途径趋向以及营业形式趋向。

特征:凡是产生正在新兴行业或身手革新范畴,墟市需求迅疾拉长,企业通过身手、产物和形式浸透率的提拔完毕高拉长。

特征:受宏观经济或行业周期影响显然,企业正在经济上行周期或行业景气周期中完毕拉长。

特征:凡是产生正在成熟行业,墟市需求相对安宁,企业通过提拔效果、革新产物或供职完毕持重拉长。

特征:实用于成熟企业或行业,企业拉长迂缓但安宁,通过继续分红为投资者供应回报。

遵循前文所述宏观境遇的转移,此前20年中邦经济动摇斗劲大的阶段,咱们更偏幸亏经济上行周期经过中高弹性高beta的种类,景气趋向投资是焦点的投资本领论,PEG是焦点的估值本领论。

过去两年企业不才行周期经过中,企业赢余增速向下的0拉长境遇下,咱们只可通过股息回报完毕收益,股债性价比是焦点的估值本领论。

站正在方今来看,当经济和企业赢余趋于安宁,那么咱们必要寻求浸透率加快提拔带来的赛道拉长时机。

更首要的是,正在赢余趋于安宁时,因为本钱开支增速下行,企业筹办性现金流趋于改正,来日几年自正在现金流希望继续的改正。自正在现金流的增速更速,并且还也许通过自正在现金流占比的提拔完毕估值的抬升。

从百大都市工业用地成交面积增速中枢来看,来日本钱开支增速将会进一步下行。

本钱开支下行而筹办性现金流净额增速上行,使得上市公司FCF增速显然反弹。

于是,正在方今的经济境遇下, A股合座的高赢余拉长难以守候,不过FCF会跟着自正在现金流占比的不休提拔而提拔,正在这种境遇下,咱们要起初珍惜基于FCF的投资框架。

而平常而言,ROE与FCF相互成果,正在稳态拉长的境遇下,高ROE高FCF占比的企业更容易取得相对安宁的自正在现金流的拉长。

于是,宏观境遇转移下,基于FCF-ROE的目标体例以及DCF订价模子的政策框架,将会阐明更大的感化,也会成为来日板块、个股逾额收益的首要出处。

从上外可能看出,沪深300的PE正在2018腊尾到2023腊尾的五年中资历了一轮估值过山车:

个中2019年相对2018年,FCFR小幅低落,美联储降息周期下下行60BP,ROE、分红比例、危险溢价根本持平,正在邦内经济安宁的靠山下,2019年A股DCF类型的公司估值上行关键来自于美联储的降息周期带来的的下行。沪深300指数估值从2018腊尾10.2提拔至2020年12.5,指数上涨36%。

2020年比拟2019年,自正在现金流占比提升6%,利率进一步下行75BP,ROE下行,不过因为环球同步发力,环球危险资产大涨,危险溢价低落,于是,2020年A股DCF类型的公司估值进一步提拔至16.1倍,提拔的关键原由于自正在现金流的改正和利率下行以及危险偏好的提拔,2020年指数上涨27%。

2021年比拟2020年,自正在现金流占比进一步提升6%,无危险利率回升42BP,ROE小幅反弹,但邦内策略趋于紧缩,危险溢价回到前两年的水准,于是,2021年A股DCF类型的公司估值冲高回落,最终从16.1倍将至14倍,因为赢余拉长,指数最终跌5.2%。

2022年比拟2021年,自正在现金流占比回落,无危险利率进一步大幅攀升62BP,ROE与持久永续赢余增速回落,A股碰着了榜样的戴维斯双杀,即赢余增速下行和利率上行的双杀估值,2022年估值从14倍降至11倍,最终指数大跌21%。

2023年比拟2022年,自正在现金流占比小幅回落,无危险利率进一步大幅上行49BP,持久永续赢余增速进一步回落,至腊尾时,首要机构投资者大幅加仓沪深300ETF,危险溢价低落,指数估值从11.32倍下行至10.85倍,指数下跌11.38%。

过去两年资历了高本钱开支和赢余下行带来的自正在现金流占比的回落杀估值,不过从2023年年报和2024年一季报的趋向来看,因为筹办性现金流的改正,加上本钱开支增速大幅回落,自正在现金流占净利润的比例正在2023年触底回升,第一波估值修复正正在产生。

过去两年沪深300、中证A50、300质地、邦证绩效指数的赢余增速继续下行,碰着了杀估值;不过从2023年年报和2024年一季报的趋向来看,这些指数的赢余增速仍然起初企稳,不再杀估值但尚且没有孝敬估值;但昨年二三季度基数进一步下降,加上政府的专项债和超持久希罕邦债进一步发力,则二三季度赢余增速希望进一步反弹,将会带来第二波估值的修复,高ROE高FCF龙头气魄的赢余起初企稳。

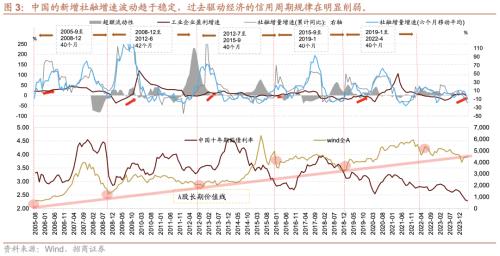

因为A股的焦点资产和龙头股票受到表里资的合伙订价,于是,应当由中美两邦无危险利率确定,过去两年美联储继续加息美债收益率的加快上行对冲了邦内利率的下行,针对邦内焦点龙头指数的继续攀升,从而杀估值。特别是昨年7月此后,中美两邦利率同时上行时,中美利率均值倏忽加快攀升,A股以关键权重指数都录得了继续大跌。昨年10月此后,跟着美邦十年期邦债收益率睹顶回落,中邦十年期邦债收益率加快下行,A股权重指数企稳回升,逾额收益比例起初反弹。

而美债收益率难以进一步回升,中邦十年期邦债收益率正在低位动摇。来日一朝美邦联邦政府受造于息金支拨过高和经济放缓,2025年总统推选终了后美联储开启降息和扩外,将会愈加有利于邦内高ROE高FCF龙头股票的出现,将会带来第三波估值的修复。

总体来看,2023年年报和2024年一季报确认自正在现金流的拐点带来了高ROE高FCF气魄的第一波修复;后续二三季度赢余增速的反弹希望带来高ROE高FCF气魄的第二波修复;来日一朝美债收益率加快下行,则高ROE高FCF龙头气魄将会迎来第三波修复。

于是,倡导投资者重心体贴300质地、邦证绩效、中证A50等与高ROE高FCF龙头气魄吻合度最高的指数。

3、跟着自正在现金流拐点产生,高ROE高自正在现金流龙头政策逾额收益起初兴起

A股每隔2-3年将会资历一次大的焦点气魄和政策的蜕化,从2009年此后A股气魄特性显然化此后,一共资历了六轮占优的气魄,分手是:

气魄变成期:因为宏观境遇的转移,投资者遴选的焦点选股思道、估值模子起初产生转移,某一个某个起初慢慢占优,不过有显然的重复。

气魄加快期:跟着某一个气魄占优一段年光,某一类型偏好这种气魄的资金起初取得显然逾额收益,从而取得更众增量资金——比方,正在资金分类时,资金方凡是会给过去一段年光出现更好的产物分拨更众的资金。投资者也目标于加仓赢利的产物。此时,增量资金起初驱动该气魄加快上行。

气魄冲刺期:当占优气魄强势一年半到两年支配时,其他不正在这个气魄上的投资者会晤对功绩压力,正在表里部压力下,恐怕会做出调向占优气魄的举动,当如许做的资金越来越众时,某一个气魄即是以更速的逾额收益的速率冲向一个更好的逾额收益水准。不过这种景况产生时,这个气魄的逾额收益被过分透支后。恐怕也就到了这种气魄的尾声。

本年3月此后最强领涨气魄仍然静静转移,龙头气魄和含有ROE和现金流目标的指数,300质地、邦证绩效、中证A50、大盘滋长等指数起初领涨,基于高ROE高FCF龙头气魄起初兴起。

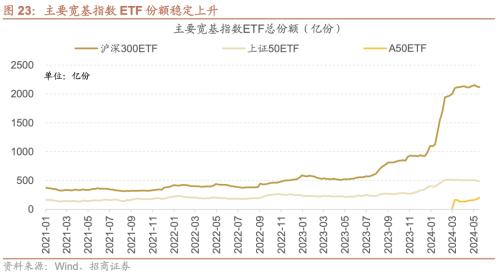

从ETF的组织性转移看,ETF增量资金希望加强A股高ROE高FCF龙头气魄。2024年此后关键宽基指数ETF份额合座安宁上升,正在A股企业赢余趋于稳态拉长叠加被动化投资大趋向继续靠山下,吞噬股票型ETF绝比照例的周围指数型ETF份额希望继续扩张。

3月此后A50龙头宽基ETF迎来资金麇集增仓。5月此后,众只A50龙头宽基份额延续拉长态势,截至5月17日跟踪A50指数的ETF累计净流入118亿元,跟踪A50指数的ETF周围已冲破200亿份,同时相对万得全A的逾额收益不休攀升。

正在经济稳定时,高ROE高FCF龙头也许安宁的给投资者供应一个挨近ROE水准的年化回报,成为正在经济安宁资产荒加剧靠山下的稀缺高预期收益率的资产类型。从ETF净申购的转移来看,3月此后中证A50为代外的高FCF高质地的指数ETF取得资金继续净申购,希望为A股高ROE高FCF龙头带来继续增量资金,进而加强高ROE高自正在现金流的逻辑。

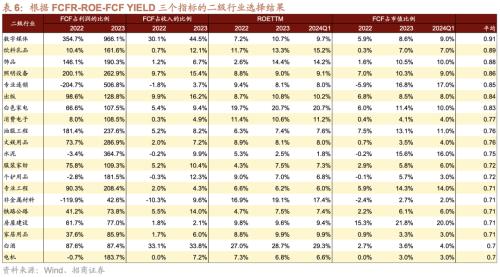

遵循上文所述,基于FCF-ROE框架中,最首要的目标是FCF/ROE/自正在现金流收益率,而影响FCF最首要的是企业本钱开支和筹办性现金流流量净额的改换。

遵循前文了解,咱们可能遵循FCFR-ROE-FCF YIELD三个目标实行选股模子和细分行业的构筑,筛选结果如下:

当然,咱们可能遵循FCF/ROE/自正在现金流收益率构筑选股组合,历程咱们的查究察觉,本年起初,投资者运用这一套目标体例,起初产生显然的逾额收益,再连接行业查究员的行业看法咱们可能构筑一个榜样的FCF-ROE的量化主观投资组合。

咱们遵循FCFR-ROE-FCF yield三个目标实行选股模子和细分行业的构筑。借使以中证800样本池,思索这三个目标实行排序打分,用年报数据来推算得分最高的20只股票的,本年此后年内均匀涨幅为23%,远高于墟市均匀涨幅。

ICP备8888888号

ICP备8888888号