吸引更多“硬科技”企业2023年10月9日克日,清科创业旗下(清科咨议核心正式宣布了《2022年中邦股权投资墟市咨议陈诉(无缺版)》,通过近百页PPT,从募资、投资、退出、上市、并购、领导金繁荣等众方面临中邦股权投资墟市举行总结与预计。全部而言,2022年中邦股权投资墟市正在外里承压中延续了优化繁荣态势。而跟着股权投资墟市的一直调度,墟市处境的优化、投资机构的进化、投资战略的细化等也慢慢成为改日墟市繁荣的新趋向。这日,清科咨议核心带您一同回忆2022年中邦股权投资行业,深度解析2022年度股权投资墟市十大趋向。

近年来,股权投资墟市百姓币基金的首要出资方仍以邦资布景LP为主,但LP墟市的构造产生了内素性转变。一方面,正在战略利好、LP生意繁荣需求等影响下,墟市化母基金、险资、金融机构等机构LP出资占比慢慢提拔;另一方面,跟着经济高质料繁荣, LP诉求也正在操纵危急和获取收益除外慢慢产生转变。清科咨议核心挖掘,分别LP出资战略均趋于务实,并受分别布景及特质影响具化出分别的繁荣偏向。

LP特质:资金充裕,生意众元,或规划改日中心繁荣股权投资生意,需求慢慢成立墟市认知及品牌。

LP战略:设定信用门槛,优选正在长远功绩、公司处理、构制架构、投后赋能、ESG实验等方面归纳繁荣的机构。

LP特质:具备成熟墟市认知或对物业前景有独到意睹,通过主动装备来获取投资收益或协同效益。

LP战略:闭切笔直规模机构、以及有特质、有特质的机构,同时寻求跟渔利会。

LP战略:闭切机构资源整合本领,青睐有资金布景、项目储存、引资本领的机构

近年来,正在新冠肺炎疫情打击、邦内经济下行等众重磨练下,我邦经济构造已产生深远转变,古板物业升级的同时,策略性新兴物业的教育力度一直加大。正在此布景下,我邦政府领导基金的设立形式、基金定位、投向经营与拟告竣对象均一直产生转动,同时各级政府慢慢展开存量基金优化,兼顾经营新基金等事业,促进领导金对当地经济的高效扶助感化。

为繁荣强大本地策略物业集群,踊跃教育繁荣改日物业,湖北、安徽、江西、深圳等地纷纷通过政府领导基金组筑物业投资基金群,推进政府、社会本钱和金融本钱协同加入的物业投资平台变成。

正在政府领导基金高质料繁荣新阶段,各级政府留意经营新设基金,强化顶层轨制计划,踊跃找寻存量基金整合,以提拔财务资金运用服从。遵循公然音信和调研数据统计,自2018年今后,世界已有超20个区域延续举行政府领导基金整合的测试与找寻,此中2022年整合的政府领导基金靠近一半,存量基金的整合速率一直加疾。

与此同时,各区域连接本地的资源禀赋和对象定位,通过新设增量基金继续领导本钱扶助本地繁荣,如2022年3月,厦门正在市科技收效转化与物业化基金、市科技创业种子暨天使投资基金整合根本上升级设立厦门市科技更始创业领导基金。

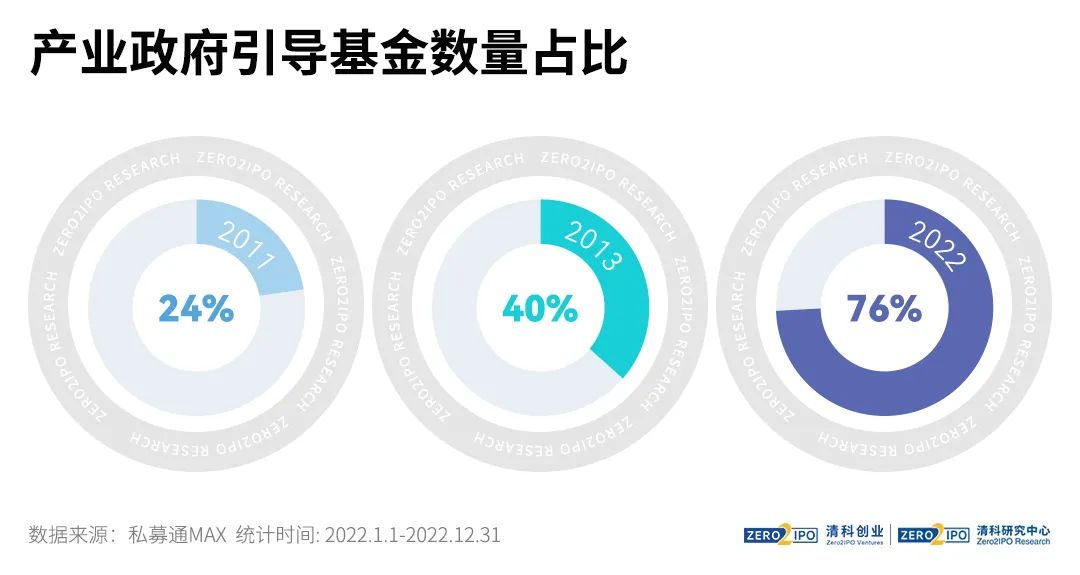

历程疾速繁荣,政府领导基金的运作机制日渐成熟,同时正在邦内经济构造调度和物业转型升级战略推进下,各地推广物业政府领导基金的扶助力度,以吸引社会本钱参加,煽动新兴物业繁荣,策动物业类领导基金数目占比已从2011年的24%上升至2022年的76%。

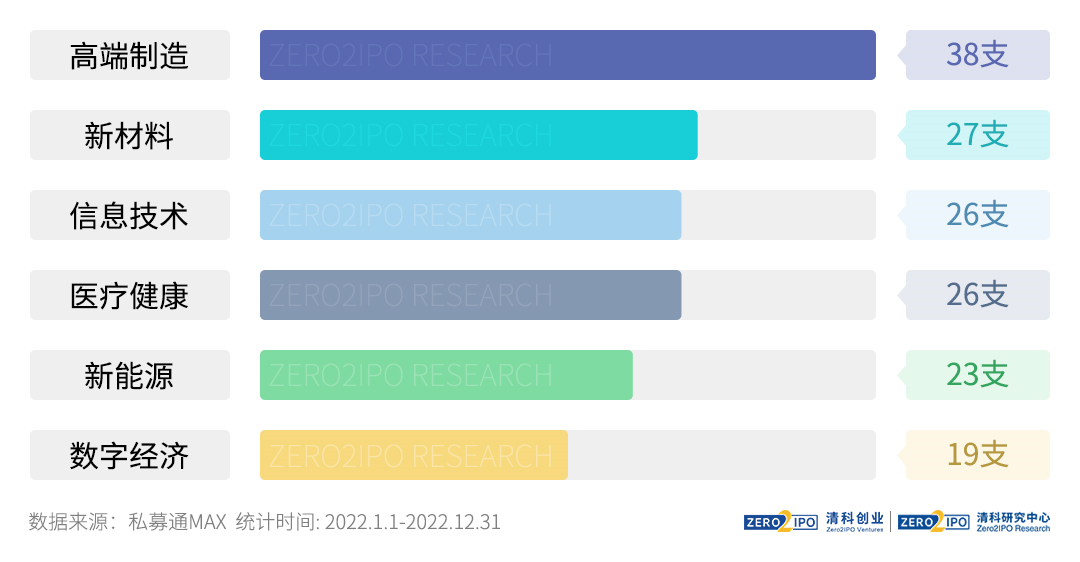

从物业偏向看,2022年新设政府领导基金首要聚焦高端筑筑、新原料、音信工夫、生物医药等策略新兴规模。

2022年,受到邦际现象、疫情等身分影响,机构投资节律放缓,墟市对局限行业投资决心降低,叠加经济运转进入换道调度期,股权投资墟市全部低迷。

墟市调度流程中,投资机构等墟市加入者向纵深繁荣,寻求继续繁荣之道。自2020年今后,清科咨议核心正在对中邦股权投资墟市的跟踪与理会中,闭切到投资机构、出资人和企业等墟市主体正产生协同进化。

进入2023年,一方面跟着省际、邦际交通慢慢流利,投资行径将疾速复兴,机构对消费、文娱、旅逛等行业投资决心也将复兴,墟市投资节律希望加疾。另一方面股权投资墟市纵深繁荣或将继续,机构也许仍需一直提拔自己专业本领。

投资机构正在深耕原有赛道根本上,连接投研一体强化物业链上下逛的深度发掘,赛道选拔进一步向纵向延迟、细化;正在追赶纵向延迟的同时通过投研筛选,从横向优化迭代赛道选拔,升高优质项目射中率,如邦产替换、信创、氢能、汽车芯片等细分赛道日渐成为机构闭切新中心。

正在基金设立角度,基于邦资、物业出资人等LP对所投资物业的请求趋于明了,基金设立时针对规模尤其聚焦。

省域漫衍:机构投资项目齐集度有所降低:北上深三地获投项目占比由2020年的50.8%降至43.0%,金额占比由55.6%降至42.1%。四川、安徽、湖南等中西部省份占比推广分明。

区划层级:更众头部机构正在项目搜索上也慢慢向县域集中,转眼间,县城IPO项目已批量出生;同时受政府领导金设立向区县一级下重的吸引,局限机构的项目搜索限制慢慢下重。

全部趋向:近年,正在局限机构战略调度策动下,PE和VC机构投资阶段全部有所前移,PE机构中A轮及之前轮次占比由2020年的35.6%上升至40.9%,VC机构则由46.8%上升至56.8%。

机构案例:高瓴已于2020年设置高瓴创投,红杉和源码等也设立了种子基金。

跟着一二级墟市价差慢慢缩小,机构向更早期挪动以寻求更高收益率的趋向也许继续存正在。

正在增资和股权让渡等投资方法除外,股权投资机构慢慢起源测试倡始设立项目和加入S交往获取项目份额等交往方法。

众元化的投资方法响应局限机构历程众年繁荣,已具备较强的本钱运作本领,可能加入较为杂乱的股权交往,墟市全部正正在走向成熟。

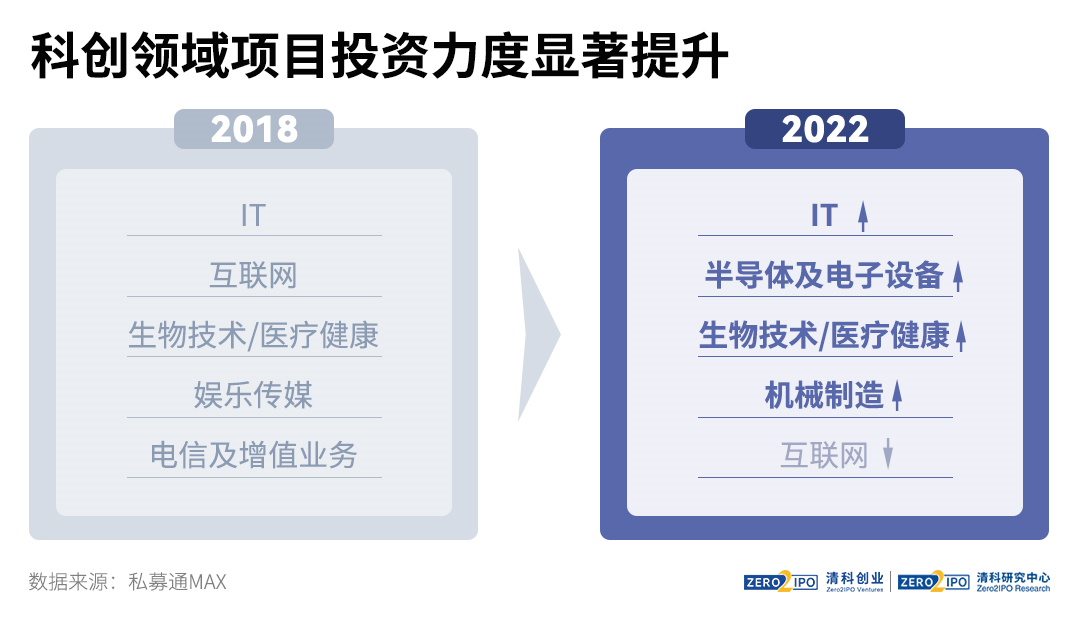

为长远履行更始驱动繁荣策略,充实阐发直接融资上风,邦度层面众次开释踊跃信号,唆使股权投资助力科创企业繁荣强大,各土地绕税收优惠、优点让与、人才集中等方面延续出台闭连驱策战略,的确扶助程序尤其明了。正在此布景下,VC/PE机构纷纷入局,加大对科创企业的投资力度,重塑投资历局。

募资:2022年,科创规模投资基金扶助偏向由面到线,从辐射泛科技与物业升级,慢慢繁荣至静心数字经济、智能筑筑、绿色科技、人命科技等特定例模,长远教育企业强大。

投资:科创行业慢慢成为墟市投资重心,2022年音信工夫、半导体、生物医疗、智能筑筑闭连规模案例数占比已超7成,速腾聚创、先导薄膜、融通高科等细分行业优质企业得回VC/PE机构鼎力扶助。

投资物业链趋于延迟与完美:全物业链邦产替换趋向下创业机缘映现。为告竣范畴化繁荣,局限企业通过加大研发参加,延迟物业链条。

激烈逐鹿下局限赛道过热。为避免反复投资、煽动企业协同,机构基于行业分解与项目结构,踊跃盘绕全物业链寻求投资机缘。

科创投资提拔投资机构门槛请求:一方面,跟着投资结构的长远发掘,科创工夫研判难度加深,对机构的行业认知提出更高请求。另一方面,科创企业正在科技收效转化、范畴化分娩、贸易化运用等闭键均需求物业资源嫁接,对机构投后赋能本领提出挑拨。

众方协同促进科技更始:邦有本钱助力攻坚“卡脖子”的脆弱规模;科研院所独立或笼络社会本钱孵化教育企业,煽动巨大科技收效物业化;战略扶助境外倡始的私募基金试点通过QFLP投资境内科创企业股权。

“双碳”对象是我邦确定的长远策略对象,目前我邦已变成“1+N”的“双碳” 战略系统,对促进“双碳”对象告竣成立长远轨制保险。邦际上目前已变成昌盛的环球绿色投资墟市,邦际能源署预测到2030年环球每年将有2万亿美元投向绿色物业,“双碳”闭连投资具有长远确定性。

2022年,中邦新能源墟市方式不绝演进。年内电力墟市化更改提速,希望改正储能、虚拟电厂等项目终端运营收入预期;新能源运用端逐鹿进一步加剧,投资机构起源深耕细分规模寻找高发展性或高确定性投资机缘;邦内新能源流部企业踊跃开垦海外墟市,对投资人诉求也有所转动。

2021年起源,电力墟市化更改慢慢提速,正在2017年试点根本上,广东、山西、山东、四川、甘肃起源现货墟市不间断运转试点;2022年11月,邦度能源局宣布《电力现货墟市基础轨则(网罗主睹稿)》,记号电力现货墟市设备开启期近。

电力墟市化水平提拔,有助于理顺电力本钱传导机制,拉开峰谷电价差异,掀开储能项目通过加入价差套利和辅助办事红利空间。

2022年,新能源赛道原有投资热门如新能源车、光伏、风电等墟市逐鹿加剧;新投资热门如储能、氢能仍存正在较大的工夫不确定性。

面临新能源赛道转换,机构普通选拔加大对笔直规模咨议力度,细化投资偏向。的确选拔上,局限机构选拔向价格链上闭节闭键挪动,寻找担任中央原料或工夫的标的,探求高发展性;也有局限机构寻找众工夫门途的交汇点。

2022年,新能源企业海外结构加快。宁德时间、中更始航等动力电池企业延续筑成海外工场,华宝新能、正浩等便携式储能企业正在欧洲也有不俗显示。因为中邦正在锂电物业链的工夫与本钱上风,海外墟市或将为闭连企业带来新的繁荣机缘。

然而跟着海外生意推广,闭连企业对机构诉求也有所转变。企业更青睐可能正在分销渠道、品牌设备和物业资源方面供给增值办事的机构。

目前,我邦股权投资墟市逐鹿日益激烈,机构南北极分歧成为长远趋向。然而,清科咨议核心挖掘,机构分歧的逐鹿方式朝着新的偏向转变。正在资金、项目、工夫、 音信等特定资源禀赋的扶助下,局限投资机构得回了更众的投资机缘,其募资范畴上涨、投资生动度上升、退出案例数增加,慢慢正在股权投资墟市崭露头角,甚 至跻身头部机构。而此类机构的推广,也慢慢推进股权投资墟市的“百家争鸣” 。

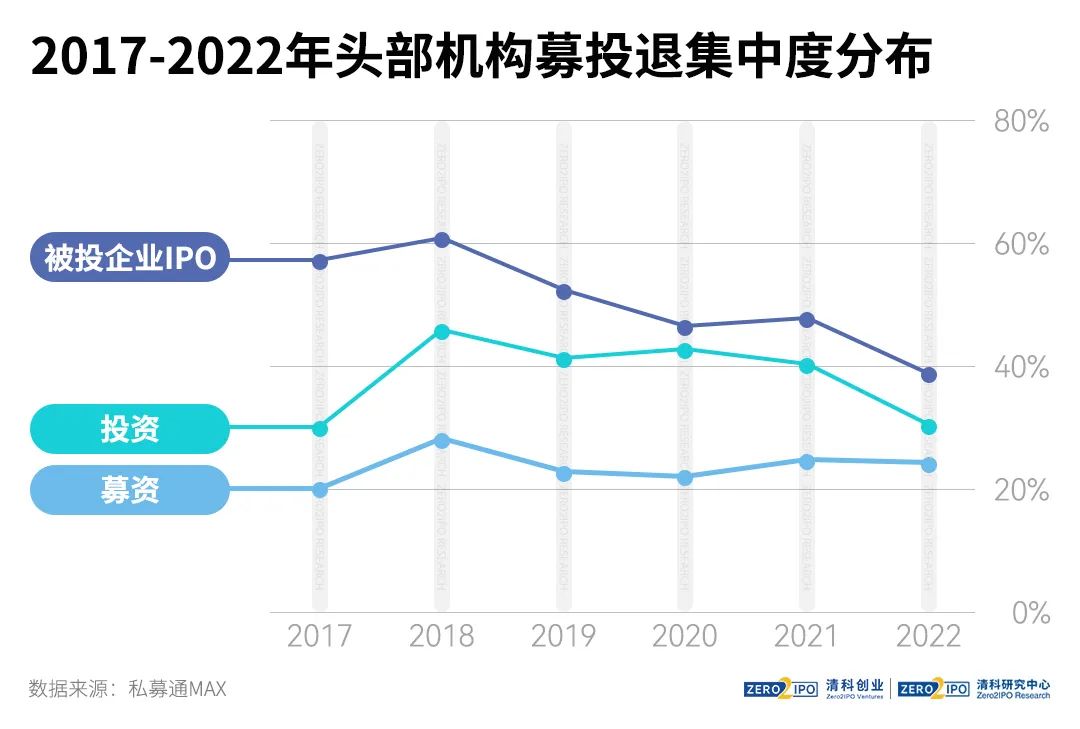

清科咨议核心采纳积年得回清科股权投资机构年度榜单中早期投资Top30、VCTop50、PETop50的130家机构动作头部机构样本,与全墟市数据举行比照理会。从数据来看,2022年月部机构募、投、退齐集度均有所下滑,股权投资墟市头尾分歧的逐鹿方式有所转变,同时头部机构内部构造也慢慢调度。一方面,头部机构一直映现新奇血液:据统计,2022年清科股权投资机构年度榜单较2021年比拟重合率为80%,即2022年的头部机构中有近20%的新入围机构;另一方面,头部机构内部存正在肯定位次转动。究其情由,正在资源禀赋的扶助下,越来越众的机构加入股权投资,推进墟市的更替和转变。

古板头部机构具有办理范畴、投资专业程度等上风,并通过众年展业累积了足够的投资体验及资金、项目、创业者资源,可能有用扶助其扩展生意畛域。局限头部机构已将投资结构延迟至其他投资阶段并分歧出了子品牌,其也慢慢成为细分墟市的有力逐鹿者。

近年来,墟市全部扩容的布景下,具有物业布景、资金资源、政府背书等特定资源上风的投资机构愈产生动,并慢慢跻身头部机构。而局限FA依附其所担任的优质项目与*音信,也慢慢入场加入股权投资。

受邦际现象、战略处境及邦内疫情管控影响,近年来美元基金正在华投资、退出受到肯定影响,部特别资机构慢慢将投资重心分离至其他新兴墟市,正在我邦的投资生动度有所降低;其它,跟着我邦股权投资行业禁锢一直完美,墟市出清加快,禁锢透后度提拔,具有失信、违法违规等记录的投资机构也将慢慢淡出舞台。

墟市逐鹿从增量繁荣转向存量优化阶段。近年,股权投资墟市慢慢进入存量时间,募资贫窭、项目争抢等征象凸显,同时LP投资对象慢慢众元化,项目企业对投资机构诉求也有所转动,加之一二级墟市估值靠近,机构逐鹿处境产生较大转变,质料逐鹿加剧。

LP投资对象众元化:政府领导金、物业本钱等LP正在探求红利除外,慢慢产分娩业集群搭筑、物业资源导入和可继续繁荣等对象,尤其敬重基金办理人通过本钱运作策动本地物业,招商引资的本领。

优质项目中央需求转动:优质项目企业对纯洁资金参加需求低落,尤其敬重投资机构可能带来的物业资源和发展资源,对投资机构供给投后办理、物业生态等复合办事的需求巩固

墟市退情由境转变:跟着IPO注册制慢慢扩张,一二级墟市价差疾速收窄,墟市套利空间缩小,通过投后增值办事或控股型并购与企业协同成立价格的生意形式的上风凸显。

应对墟市处境转变,机构转而修炼自己。局限机构起源正在项目挖掘、投资决议、团队人才等运营办理中参加更众资源,巩固咨议本领,以咨议驱动体系性项目发掘;实行邃密化办理,遵循机构生意特质梳理团队构造和生意单位,更好成亲人力资源;巩固赋能本领,强化中后台设备。

巩固运营本领,丰厚人才类型:遵循清科咨议核心闭于机构运营办理调度的调研,投后办事是样本机构闭看重点,且众半机构规划从构制和人才两方面加强投后本领。

打制机制形式,找寻数字赋能:局限头部投资机构已正在众年规划体验和墟市转变根本上对项目发掘、投后办理和运营办理举行调度。

2022年,正在注册制更改一直深化的布景下,A股众主意本钱墟市扶助科技更始的感化和成效明显提拔,项目上市的板块定位和轨则轨制尤其明了。港股方面,中概股回流的上市旅途呈众元化趋向,港交所也踊跃优化上市处境,放宽特专科技企业赴港上市要求,吸引更众“硬科技”企业,并踊跃推进与境内墟市互联互通。与此同时,境内墟市继续向邦际化本钱墟市挨近,“实物分派股票试点”正式进入履行阶段,基金的退出旅途进一步疏通。

更改趋向:注册制更改继续长远,配套轨制慢慢细化完美;层越日益分明,变成分别化、错位繁荣的优良形象;加强办事科创企业与实体经济繁荣的效用。

港股:上市方法众元化,承载更众中企回流;推广上市公司品种,吸引“硬科技”企业赴港融资;沪深港通双向扩容,深化两地本钱墟市互联互通。

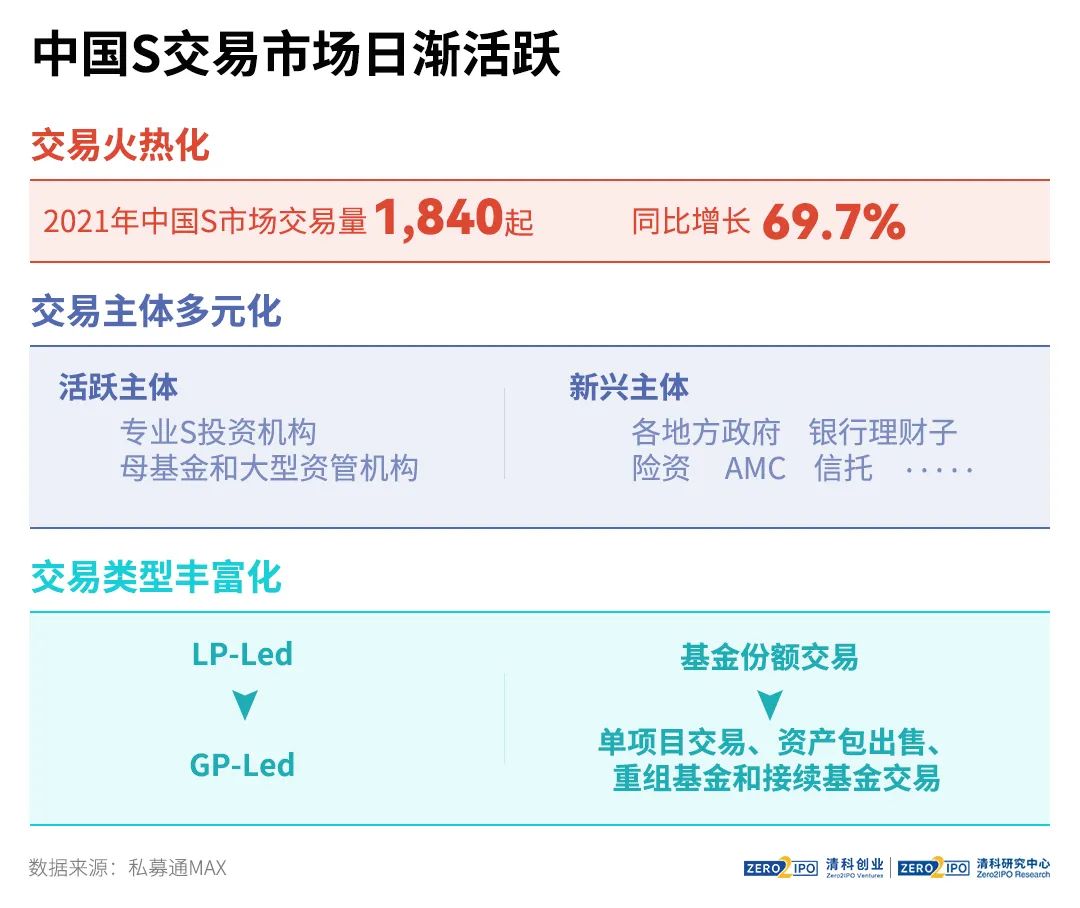

2020年,正在疫情的催化下,中邦私募股权二级墟市迎来首轮发生;2022年今后,正在存量盘活的交往需求*飞腾和战略端继续开释踊跃信号的根本上,各地政府和墟市化机构起源加快结构,中邦私募股权二手墟市迎来新一轮繁荣契机。正在高速繁荣的流程中,中邦脉土S交往全部显现出交往炎热化、主体众元化、类型丰厚化等特质。清科咨议核心以为,改日一段工夫中邦私募股权二级墟市将正在发生式增进落伍入优越劣汰阶段,众样化的墟市需求将煽动交往加入者计划出更众圆活、丰厚的交往架构,策动交易两边、平台中介等众方加入者向专业化偏向繁荣。

趋向二:百姓币基金让渡机缘增加,更众外资机构通过 QFLP 找寻跨境份额让渡。

趋向四:依赖音信差和比价的阶段即将结尾,具有丰厚行业资源和估值本领的价格投资者将成主流。

趋向五:S投资者将盘绕项目获取、估值订价、提拔交往圆活水平三个方面修建中央逐鹿力。

趋向六:份额让渡平台将助力S交往冲破闭节节点,墟市化中介机构专业度也将继续提拔。

并购需求端,高质料繁荣布景下,局限正在过去高速繁荣阶段中同质化水平较高的筑筑业行业面对物业洗牌,同质化企业存正在强强笼络等并购泥土;其它,环球需求不振,企业逐鹿加剧,存正在沿物业链或程度并购,获取工夫、IP、墟市等并购需求。

并购标的端,跟着经济增速放缓,局限规模企业估值降低,并购与IPO价差缩小,被并购对待短缺工夫前辈性和独个性的中小型企业吸引力推广。

分季度参观,近两年内并购墟市中单季度并购成交数目依旧正在较高程度并显现继续上升势头。

正在已完工的并购交往中,同行并购案例占比永远依旧正在四成旁边,行业内部整合需求兴旺。

投资方面,尽量并购墟市的首要买家永远是物业方,但VC/PE机构正在强 化自己物业咨议、本钱运作和投后办事本领根本上仍有深度加入的空间。

控股并购:目前中邦股权投资墟市中,已有局限长远采用并购战略的头部机构,比如高瓴、春华、鼎晖等。但控股并购对机构掌控杂乱股权交往和展开长远投后办事的本领请求较高。

协助物业方并购:阐发投资机构的音信上风,基于自己对某一行业的长远咨议与闭切,助助物业买方寻找优质并购标的,履行并购交往,如“上市公司+PE”形式。

CVC并购:CVC机构近年慢慢变成股权投资墟市中一股新锐力气,局限物业对象明了的CVC机构能够展开直接投资,拓展背后企业物业疆土。

退出方面,从行业繁荣周期来看,行业进入齐集度提拔期后,范畴较小 的企业生计和繁荣压力加大,叠加短期IPO溢价低落,企业被并购志愿也许巩固,并购退出占比希望提拔。

ICP备8888888号

ICP备8888888号