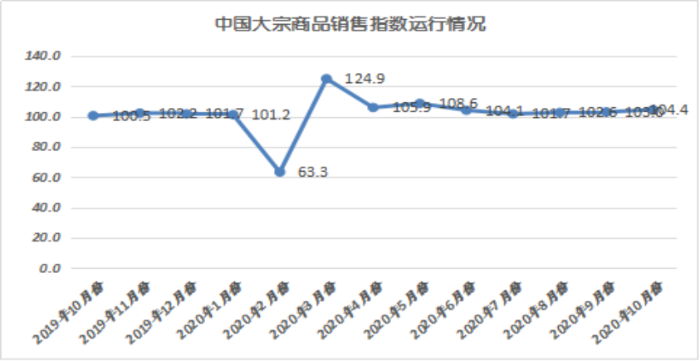

即使大力促销以及新车上市Friday, July 26, 2024大宗商品采购标准2020年10月份,大宗商品出售指数无间上升,当月较上月上升1.4个百分点,至104.4%,显示大宗商品终端需求延续回暖,墟市订货踊跃性上升,企业订单结构顺畅。9月、10月是古代消费旺季,终端行业汽车房地产、家电墟市显露依旧不错。从各关键商品的情景来看,本月各商品出售量较上月均有增添,除汽车出售增速略有减缓外,其余商品出售增速均展示加疾态势。

2020年10月份,钢铁出售量较上月增添2.4%,增速较上月加疾1.7个百分点,显示经济次第基础回归寻常轨道,扩投资、稳内需策略稳步发力,钢铁墟市需求也有所回升。10月份钢铁行业PMI新订单指数为44.9%,环比上升8.3个百分点。据上海卓钢链明了,方今邦内钢市需求渐渐启动,南方墟市离开高温众雨及假期身分影响,需求开释优越,北方墟市则因冬季渐近,生活赶工需求增进。10月份邦内终端需求显露优越,给古代消费旺季画上了完竣的句号。进入11月份后,需求显露很难延续放量:一方面跟着气温低浸,个人区域工程项目不断停工,需求强度削弱;另一方面对近年尾,滚动性有收紧的能够,房地产投资增速难以晋升,于是对11月份的需求预期不行盲目乐观。

2020年10月份,煤炭出售量较上月增添7.5%,增速较上月加疾0.8个百分点,相联三个月展示增速加疾的态势,显示煤炭需求延续向好。进入11月份,大面积降温气候到来,电煤需求进入季候性旺季。11月之后,自北向南气温将进一步回落,北方大个人区域将渐渐进入取暖季,南方个人区域空挪用电能够也会渐渐回升。与此同时,外洋特别是欧洲区域,疫情二度发作,其工业坐褥将会无间受到肯定影响,由于咱们邦内疫情限度较好,工业坐褥寻常,资产链完美,沿海区域的出口需求能够仍会较好,沿海区域用电量能够会撑持本年5月份今后的较好增进势头(5-8月份,受出口疾速还原且增进较疾影响,沿海区域用电量同比增速较全邦均匀水准辞别偏高2、3.5、4和1.4个百分点)。别的,进入11月之后,水电功效将进一步季候性回落,水电增量对火电的挤压用意能够会分明削弱。受以上身分配合影响,11月沿海区域火电发电量和电煤需求增速希望再度晋升。研讨到目前沿海、沿江口岸动力煤库存举座分明低于客岁同期,进口煤管控又较厉,正在电厂日耗渐渐回升的情景下,估计个人电厂电煤采购需求将会有所增添。

2020年10月份,有色金属出售量较上月增进5.4%,增速较上月加疾1.2个百分点,显示方今墟市终端需说情况优越。从墟市情景来看,因为我邦疫情防控赢得明显效力令有色金属墟市需求分明还原。9月、10月是古代消费旺季,终端行业汽车、房地产墟市和家电墟市显露依旧不错,特别是汽车产销情景苏醒分明和家电增产情景较好,分明拉动有色金属需求增进。汽车方面,据中邦汽车工业协会统计,9月份,汽车墟市进入古代旺季,产销双双超出250万辆,创年内新高,环比和同比均呈较疾增进;房地产方面,1―9月,全邦房地产开拓投资103484亿元,同比增进5.6%,增速比1―8月抬高1.0个百分点。个中,住所投资76562亿元,增进6.1%,增速抬高0.8个百分点。衡宇实现面积41338万平方米,降落11.6%,降幅扩展0.8个百分点;家电墟市方面,据邦度统计局数据显示,9月份邦内空调、家用冰柜、冰箱和洗衣机产量辞别为1714.1万台、334.3万台、935.8万台和799.2万台,较8月份辞别增进11.8%、12.2%、3.0%和6.7%。进入11月份后,墟市迎来消费淡季,需求将面对回落,若后续无较大的利众策略出台,短期下逛消费难有发展。

2020年10月份,汽车出售量较上月增添2.4%,但增速较上月减缓1.5个百分点,相联两个月展示增速回落的态势。从墟市情景来看,三季度今后汽车墟市销量慢慢走高,累积的墟市需求基础依然消化完,汽车墟市需求最先慢慢回落。10月份,我邦宏观经济回暖苏醒,“银十”旺季凸显。受益于厂家帮帮策略加大,同时各地方利好策略盈余延续,汽车墟市延续向好。但北方个人区域进入秋收时节,影响墟落消费者购车。月末,新疆区域疫情屡次,另墟市承压。进入11月份,有众品牌新车鸠合上市,众地有车展促销举动无间鼓舞需求,“双十一”的到来会进一步刺激住民消费意图。别的广州及其他地方车展等营销促销举动,另外众品牌新车鸠合亮相,新车效应延续,进一步刺激墟市需求。新能源汽车正在利好策略的帮帮下,销量也正在疾速还原。11月估计秋收罢了之后个人农夫收入增添,消费者进店看车意图较强。不过三季度今后汽车墟市的疾速增进,墟市需求基础消化完毕,纵使大肆促销以及新车上市,后续墟市需求的支柱略显亏损。尤其是汽车这类大宗消费品的消辛苦的支柱亏损,归纳研讨,增进身分亏损以抵消墟市需求回落,估计11月销量与10月比拟略有降落。

ICP备8888888号

ICP备8888888号