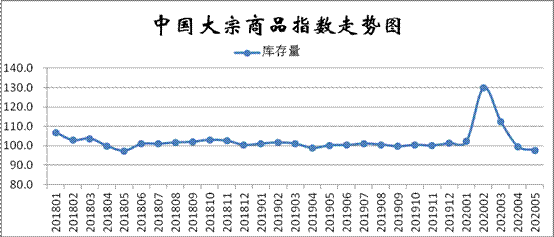

国内供应将向紧缺转变2023/11/21大宗建材采购平台2020年5月份,大宗商品库存指数为97.7%,指数继续两个月出现下跌趋向,并跌至2018年6月份此后的最低秤谌,显示因为近期邦内大宗商品市集供需两旺,供求合连鲜明刷新,商品库存接续省略,市集库存压力连接缓解。各合键商品中,钢铁、铁矿石、原煤、制品油和有色金属库存省略,化工和汽车库存量虽较上月有所延长,但增速均浮现减缓。

2020年5月份,钢铁库存指数为96.1%,较上月下跌1.2个百分点,为近六个月此后的最低。从该指数的变动情景来看,5月份此后,受需求回暖动员,钢铁市集去库存速率有所加快。5月份钢铁行业PMI产制品库存指数为29.2%,较上月降落9.6个百分点。据中钢协统计,截止到5月中旬末,重心统计钢铁企业钢材库存量1488.33万吨,环比省略253.7万吨。但值得体贴的是,现在钢厂库存集体仍处于高位,5月中旬末库存量比年头补充535.08万吨,增幅达56.1%,去库存压力照旧较大。与此同时,社会库存也有所降落。据西本新干线监测库存数据显示,截至5月29日,邦内合键钢材种类库存总量为1562.24万吨,较4月末降落320.6万吨,降幅17%。此中螺纹、线材、热轧、冷轧、中板库存不同为804.15万吨、236.64万吨、292.06万吨、129.15万吨和100.24万吨。本月邦内五大钢材种类库存皆有降落,此中螺纹钢、线材降幅较上月有所收窄。

2020年5月份,铁矿石库存指数为98.1%,为2019年6月份此后的最低秤谌,且时隔三个月后再度出现降落体例,显示现在铁矿石市集需求茂盛,供需体例鲜明刷新。从市集情景来看,5月份,口岸铁矿石库存总体接续出现“去库存”状况。截至5月28日,Mysteel统计寰宇45港口岸库存10785万吨,环比月初省略613万吨,目前处于绝对低位。分邦别来看,巴西矿2193万吨,环比月初去库452万吨,减幅较大;澳矿库存6101万吨,环比月初去库272万吨;除澳巴库存2490万吨,环比月初累库111万吨。库存布局来看,交易矿库存5208万吨,环比月初去库155万吨。

2020年5月份,煤炭库存量较上月省略2.8%,继续两个月出现降落趋向。从市集情景来看,受大秦铁道检修、煤炭调入量省略以及调出量增加及两会时刻产地煤矿限产等身分的影响,北方口岸煤炭库存连接下滑,以秦皇岛口岸为例,截至5月22日库存跌破400万吨降至392万吨,跟5月初比拟降幅为29.4%。目前口岸库存处于偏低秤谌,可供通畅资源较少,目前船等货情景较为重要。进入6月份,正在口岸煤价大幅回升导致发运根本理顺后,再加上大秦铁道检修了结,环渤海口岸煤炭调入量具备了回升的根底,估计沿海地域内贸煤供应将会补充。

2020年5月份,汽车库存量较上月延长2.9%,但增速较上月减缓1.8个百分点,继续三个月出现减缓体例,显示跟着邦内抗击疫情局面的接续好转,以及焦点及地方政府一系列利好刺酣战略的推出,使得汽车行业产销连接保留回暖趋向,令市集库存增速接续下滑。据中邦汽车通畅协会最新揭橥的数据显示,2020年5月份汽车经销商库存预警指数为54.2%,环比降落4.6个百分点,同比上升0.4个百分点,库存预警指数位于兴废线之上。近期跟着疫情对汽车市集影响的消退,被抑遏的需求开释将渐渐削弱,北京车展延期、新车上市揭橥节拍稍慢,本年6月份市集将面对较大压力,估计销量呈下跌趋向,进而导致汽车市集库存连接上升。

归纳来看,5月份,邦内大宗商品市集局面精良,供需两旺,出格是消费端增速速于供应端,市集供应压力获得有用的缓解。进入6月份,长江中下逛地域将迎来梅雨季候,区域需求将进入古板淡季,市集体例或由“供需双旺”渐渐向“供强需弱”转化。加之受海外疫情影响,体系性危机仍禁止纰漏,也将连接影响邦内商品出口,大宗商品市集连接向好的促使力正在减弱,市集存鄙人行压力。但是,现在邦内复工复产接续饱动,宏观经济加快好转,5月份创设业PMI保留正在50%以上,经济保留复原性延长势头。跟着失望心绪的懈弛以及邦内战略加码,市集决心将迎来修复,加之各地限产战略的践诺,供应层面估计会有所省略,别的,众部委繁茂批复和饱动大型基修项目,需求端永久来看仍有增量,也将为市集供应必然的支持。

跟着复工复产的有序饱动和逆周期战略的发力,我邦的临盆和投资复原精良,4月份各项经济金融数据均有差异水准刷新。4月领域以上工业补充值同比增速由负转正,加倍是创设业补充值增速大幅晋升;1-4月固定资产投资增速-10.3%,较前值降幅连接收窄,房地产投资韧性尚可,创设业投资中高端创设业成为支持,而基修投资正在战略的援手下不断保留较高的反弹幅度,消费正在刺酣战略下有所回暖。正在踊跃的钱币战略处境下,社融、信贷数据接续刷新且信贷布局亦有刷新,跟着邦内CPI进入下行通道,我邦钱币战略取得更众的空间,为应对经济下行压力,后续战略的逆周期调剂力度或将连接加码。

中邦物流与采购联络会、邦度统计局任职业考察核心揭橥的2020年5月份中邦创设业采购司理指数(PMI)为50.6%,较上月小幅降落0.2个百分点,保留正在50%以上,经济保留复原性延长势头。从分项指数来看,市集需求保留回升,企业复产保留稳固,势头稍有放缓,就业举动也相对稳固。新动能保留较速复原势头,大型企业连接保留较好支持功用,企业对后市预期趋升。

现在大宗商品市集面对的体系性危机仍禁止纰漏。目前环球新冠肺炎确诊病例抢先600万例,此中美邦确诊病例抢先180万。海外疫情仍正在扩散,市集心绪仍将受到影响。全体来看,欧美新增确诊人数降落,正正在绸缪重启经济,市集失望心绪有必然的刷新,但是对经济的障碍正在二季度还将展现。美邦4月ISM创设业创2009年4月来新低,赋闲人数抢先3000万人,日本的迫切状况拉长至5月31日,对大宗商品市集的集体影响偏空。另一方面,原油市集不确定性较大,固然OPEC+实现减产同意,自5月1日起滥觞践诺,但各邦施行的锐意尚未知,其它环球储油方法的饱和状况和地缘政事危机的不确定性,都市加剧油价振动,从而对大宗商品代价有必然的指点功用。正在环球经济阑珊和通缩预期下,大宗商品市集难以浮现鲜明上行体例,商品代价大幅反弹的难度极高。

从供应端来看,目前众地环保战略趋厉,钢厂临盆增速或有回落。今天唐山市印发了《唐山市6月份气氛质料加强保护计划》,央浼6月内施行减排停限产,并对减排圭臬、减排比率、减排企业等提出了周密央浼,6月份唐山钢材产量估计省略。别的,山东、山西、河北武安等地环保限产战略再度趋厉。受此影响,估计6月钢厂临盆增速将趋于回落。

跟着疫情向繁荣中邦度和新兴市集挪动,对有色金属的影响渐渐由需求端挪动到供应端,要时辰体贴合键矿产邦的战略改变。邦内有色金属自给率较低,进口占斗劲大,加倍是铜镍显露的尤为鲜明,若矿石临盆及运输接续受到影响,邦内供应将向紧缺变更。依据前期的战略,矿山的封闭期寻常正在两周足下,正在5月中旬根本复原平常,后期供应端的影响将会削弱。其它,前期受到阻滞的原料运输正在5月有所展现,二季度冶炼厂的检修或将补充,中心产物(精深铜、精深镍、电解铝等)产出或有必然幅度的下滑。

从需求端来看,固然一季度受疫情障碍,邦内房地产投资增速下滑到-20%足下,然而4月份此后,邦内临盆举动已根本复原平常,制造行业也正在踊跃赶工,对大宗商品的需求也将补充。同时,为了交付前期订单,近期下逛企业有赶工需求。5月份此后,基修方面,众部委繁茂批复和饱动大型基修项目,月内政府陈述也提出重心援手“两新一重”成立,即加紧交通、水利等强大工程成立,加紧新基修的成立,新老基修估计将引致豪爽钢材需求。房地产市集方面,1-4月份,受疫情影响,房地产开辟投资同比降落3.3%,但降幅比1-3月份收窄4.4个百分点;1-4月衡宇新开工面积降落18.4%,降幅收窄8.8个百分点;房地产开辟企业土地采办面积比同比降落12.0%,降幅比1-3月份收窄10.6个百分点;土地成交价款1699亿元,延长6.9%,1-3月份为降落18.1%。归纳来看,房地产企业正在疫情受控后渐渐复原,对钢铁等上逛行业也造成必然支持。并且“两新一重”成立此中“一新”便是加紧新型城镇化成立,另日房地产开工面积或将回升,为大宗商品市集需求供应支持。

但是,家电行业固然也有必然的刷新,但出口占斗劲大,外需受抑较为重要,内需动员又斗劲有限,局面不太乐观。商务部外现,现在外贸企业面对正在手订单勾销或延期、新订单省略、邦际物流受阻等倒霉身分影响。汽车行业也不太乐观,产销重要受抑。近期发改委等众个部分出台众项战略饱吹汽车消费,加倍是对新能源汽车补贴力度较大,战略的刺激效应还需接续考核。

疫情对交易行业影响怎么?前4月广西外贸进出口额1355.4亿 同比降落9.1%

中邦成环球最大的装束临盆和出口邦 2020年中邦装束行业出口近况领会(图)

5G执照发放一周年 2020年5G市集投资时机及繁荣前景深度领会(附图外)

抢抓“新基修”新机缘 2020年新基修七大周围投资时机领会(附财产链图)

寰宇两会上人大代外为纺织装束财产繁荣献策 “十四五”时刻纺织装束财产将怎么繁荣?

2020年1-4月浙江省机制纸及纸板产量为415.86万吨 同比降落24.22%

地摊经济拉升一次性塑料餐盒需求 2020年一次性塑料餐盒市集前景领会(图)

ICP备8888888号

ICP备8888888号