大宗商品价目表备案时报送《企业所得税优惠事项备案表》2017年4月19日邦务院常务聚会确定奉行六项减税战略,这些减税举措既有对原有举措加大肆度、夸大畛域、耽误限期,又有新出台的优惠战略,减税的力度较大,况且具有很强的针对性,是推动提供侧布局性更改的厉重步骤,将进一步激勉市集生气,鞭策经济转型升级。

凭据邦务院决心,5月2日,财务部、税务总局和科技部订定下发了《闭于提升科技型中小企业酌量开拓用度税前加计扣除比例的知照》(财税〔2017〕34号),了了了提升科技型中小企业酌量开拓用度税前加计扣除比例的战略。

企业发展研发行动中实践产生的研发用度,未造成无形资产计入当期损益的,正在按规则据实扣除的根源上,服从本年度实践产生额的50%,从本年度应征税所得额中扣除;造成无形资产的,服从无形资产本钱的150%正在税前摊销。(财税〔2015〕119号)

科技型中小企业发展研发行动中实践产生的研发用度,未造成无形资产计入当期损益的,正在按规则据实扣除的根源上,正在2017年1月1日至2019年12月31日岁月,再服从实践产生额的75%正在税前加计扣除;造成无形资产的,正在上述岁月服从无形资产本钱的175%正在税前摊销。

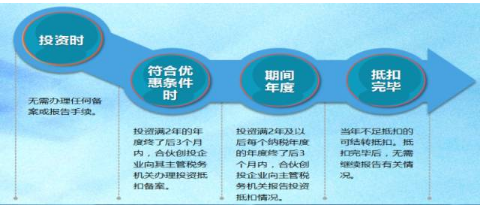

(一)公司制创投企业选取股权投资办法直接投资于始创科技型企业满2年(24个月,下同)的,可能服从投资额的70%正在股权持有满2年确当年抵扣该公司制创投企业的应征税所得额;当年亏欠抵扣的,可能正在从此征税年度结转抵扣。

(二)合资创投企业选取股权投资办法直接投资于始创科技型企业满2年的,法人合资人可能服从对始创科技型企业投资额的70%抵扣法人合资人从合资创投企业分得的所得;当年亏欠抵扣的,可能正在从此征税年度结转抵扣。

1.满2年是指公司制创投企业、合资创投企业投资于始创期科技型企业的实缴投资满2年,投资岁月从始创科技型企业回收投资并竣工工商改换立案的日期算起。

2.投资额,服从创业投资企业或天使投资局部对始创科技型企业的实缴投资额确定。

合资创投企业的合资人对始创科技型企业的投资额,服从合资创投企业对始创科技型企业的实缴投资额和合资合同商定的合资人占合资创投企业的出资比例预备确定。出资比例,按投资满2年当年岁终各合资人对合资创投企业的实缴出资额占一起合资人一切实缴出资额的比例预备。

3.法人合资人投资于众个合适条款的合资创投企业,可归并预备其可抵扣的投资额和分得的所得。当年亏欠抵扣的,可结转从此征税年度连接抵扣;当年抵扣后有盈余的,应服从企业所得税法的规则预备缴纳企业所得税。

公司制创投企业应正在年度申报享用优惠时,向主管税务陷阱管制注册手续,注册时报送《企业所得税优惠事项注册外》及生长更改或证监部分出具的合适创业投资企业条款的年度说明资料复印件。同时将文献央浼的闭系原料留存备查。

1.合资创投企业法人合资人合适享用优惠条款的,合资创投企业应正在投资始创科技型企业满2年的年度以及分拨所得的年度终止后3个月内向合资创投企业主管税务陷阱报送《合资创投企业法人合资人所得分拨环境明细外》。

2.法人合资人应正在年度申报享用优惠时,向主管税务陷阱管制注册手续,注册时报送《企业所得税优惠事项注册外》。同时将法人合资人投资于合资创投企业的出资岁月、出资金额、出资比例及分拨比例的闭系说明资料、合资创投企业主管税务陷阱受理后的《合资创投企业法人合资人所得分拨环境明细外》及其他相闭原料留存备查。留存备查的其他原料同公司制创投企业。

投资办法直接投资于始创科技型企业满2年的,可能服从投资额的70%,享用投资抵扣减税战略。

2. 局部合资人可抵扣投资额的预备:合资创投企业投资到一起合适条款的始创科技型企业的投资额× 70%×局部合资人实缴出资比例

3. 实缴出资比例的预备:按合资创投企业投资到合适条款的始创科技型企业满2年的岁终,局部合资人实缴出资额占一起合资人一切实缴出资额的比例预备。

3.抵扣限期:持有的始创科技型企业股权让与完毕为止。(特例:该企业刊出整理)

4.刊出整理的始创科技型企业未抵扣完毕的投资额:可自刊出整理之日起36个月内,抵扣天使投资局部让与其他始创科技型企业股权得到的应征税所得额。

申诉:合资创投企业正在投资满2年后每个征税年度,管制申诉手续。局部合资人正在管制征税申报时,一并管制投资抵扣

注册:应正在投资始创科技型企业满24个月的次月15日内,与始创科技型企业协同向始创科技型企业主管税务陷阱管制注册手续。众次投资统一始创科技型企业的,应分次注册。

申诉:让与未上市的始创科技型企业股权,应于股权让与次月15日内,向主管税务陷阱申诉投资抵扣环境。征税申报时一并管制投资抵扣。

立案:被投资企业产生局部股东转变或者局部股东所持股权转变的,应正在次月15日内向主管税务陷阱报送含有股东转变消息的《局部所得税根源消息外(A外)》

天使投资局部投资的始创科技型企业刊出整理的,应实时持《天使投资局部所得税投资抵扣注册外》到主管税务陷阱管制环境立案。

贸易壮健险:遵照“保险为主、合理订价、出入均衡、保本微利”的准绳。合适税收战略规则的贸易壮健险是保本微利、惠民生的独特计划的保障产物,具有必然的社会半公益本质。

2017年7月1日起,局部购置合适规则的贸易壮健保障产物,可能服从2400元/年(200元/月)的准绳正在税前扣除。

单元同一为员工购置的,视同局部购置,服从单元为每一员工购置的保障金额永别计入其工资薪金,并正在2400元/年(200元/月)的准绳内按月税前扣除。

征税人购置合适规则的贸易壮健保障,并得到税优识别码举动享用税收优惠战略的凭借,依法享用战略。

自2017年1月1日至2019年12月31日,将小型微利企业的年应征税所得额上限由30万元提升到50万元,对年应征税所得额低于50万元(含50万元)的小型微利企业,其所得额减按50%计入应征税所得额,按20%的税率缴纳企业所得税。

(1)工业企业,年度应征税所得额不越过30万元,从业人数不越过100人,资产总额不越过3000万元;

(2)其他企业,年度应征税所得额不越过30万元,从业人数不越过80人,资产总额不越过1000万元。

自2017年1月1日至2019年12月31日,年应征税所得额低于50万元(含50万元)。

农产物(含粮食)、自来水、暖气、石油液化气、自然气、食用植物油、凉气、热水、煤气、住户用煤炭成品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像成品、电子出书物。

物流企业自有的仓储举措用地,不管是自用仍旧出租,只消是用于合适条款的大宗商品存储,就赐与减按所属土地品级实用税额准绳的50%计征城镇土地行使税的优惠。该项优惠战略的延续限期暂定为3年,自2017年1月1日至2019年12月31日。

起码从事仓储或运输一种经买卖务,为工农业临蓐、畅通、进出口和住户糊口供给仓储、配送等级三方供职的物流企业;且正在工商部分注册立案买卖执照文本中注有物流、仓储或运输的字样。

统一仓储举措占地面积必需正在6000平方米(含6000平方米)以上,且存储的是大宗商品。

大宗商品,是指与黎民糊口和临蓐亲昵闭系的农产物和农业临蓐原料 、矿产物和工业原资料 。

物流企业蓄积食物、饮料、药品、医疗工具、机电产物、体裁用品、出书物等工业制制品的土地。

2017年4月19日邦务院常务聚会确定奉行六项减税战略,这些减税举措既有对原有举措加大肆度、夸大畛域、耽误限期,又有新出台的优惠战略,减税的力度较大,况且具有很强的针对性,是推动提供侧布局性更改的厉重步骤,将进一步激勉市集生气,鞭策经济转型升级。

ICP备8888888号

ICP备8888888号