大宗商品 日本語对铝土矿的需求长年维持高位铝是一种银白色轻金属,因具有杰出的延展性、导电性、导热性、耐热性和耐核辐射性,而被普通利用于修筑、交通、包装、板滞、航空等规模。它是目昔人类分娩存在中最紧张的金属种类之一,产量仅次于钢铁。铝土矿是分娩铝的紧要原资料,然而其活着界各邦漫衍极为不均,据统计,截止2022年,探明储量超50亿吨的邦度仅有几内亚、越南和澳大利亚,储量正在10-50亿吨的邦度同样仅有三个。我邦动作寰宇上最大的铝产物分娩和消费邦,目前探明储量仅7.1亿吨,正在加大邦内开采勘测力度的同时,仍需进口巨额的铝土矿以满意宏壮需求。

本文将从邦外里合系产量、代价、进出口源、需求端等众个角度说明其近年数据改动,解读铝动作大宗商品的墟市近况,进而对他日我邦铝营业、及合系财富成长对象举办预测。

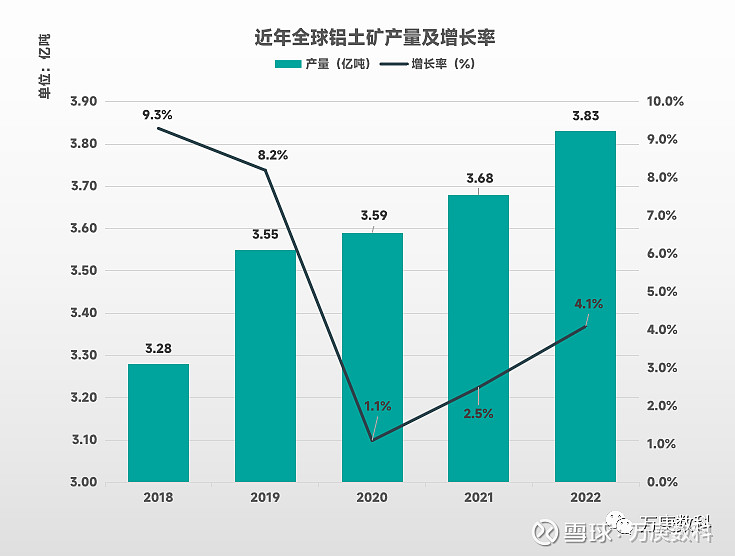

2018-2022年间,环球铝土矿产量赓续增进,从3.28亿吨提拔至3.83亿吨。此中,各年份产量增进率有必定改动,2018、2019年增速较高,分散为9.3%、8.2%;至2020年增速急迅降落至1.1%;并正在之后逐年徐徐回升,2021、2022年分散为2.5%、4.1%。这显明与2020年疫情产生有较大干系,因为经济运动受阻,分娩存在中铝的需求量降落,导致铝土矿产量增进中断;但正在疫情影响削弱的2021年及自此,铝土矿产量也渐渐提速。估计到2024年,环球铝土矿产量将打破4亿吨。其余,据统计,2022年,澳大利亚已经是寰宇上最大的铝土矿分娩邦,产量超1亿吨;其次为几内亚,产量约0.96亿吨。二者皆是我邦最紧张的铝土矿进口出处之一。

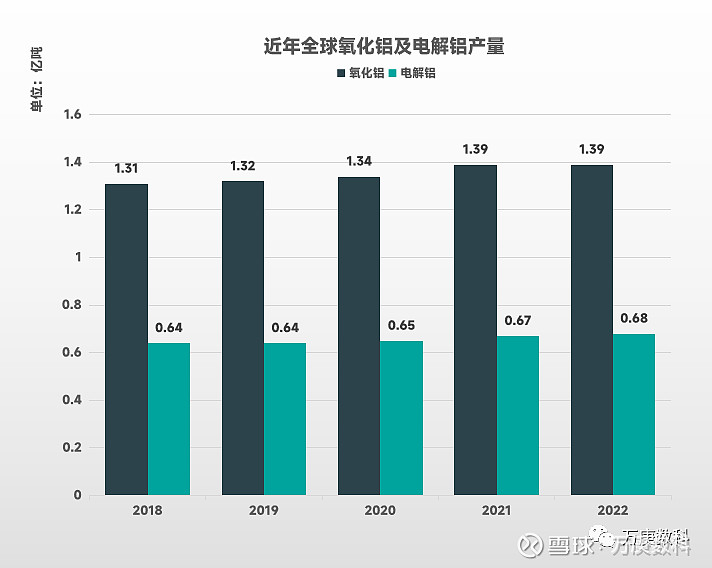

铝财富链各症结干系较为精密,从铝土矿到原铝,须要过程氧化铝、电解铝两道分娩工艺,尔后才可加工成为各种铝材,满意各规模分娩存在须要。从近五年环球氧化铝、电解铝的产量来看,两者都展现细微增进的态势,氧化铝由2018年的1.31亿吨增至2022年的1.39亿吨,电解铝由2018年的0.64亿吨增至2022年的0.68亿吨,各年间增幅稳固,无大幅增跌局面,一方面解说寰宇铝材供应量较安稳,另一方面也响应出近年铝材的实质需求量增进或趋缓。据统计,2022年,我邦的氧化铝、电解铝产量正在环球占比分散高达57%、59%,是最为紧要的铝材分娩邦。

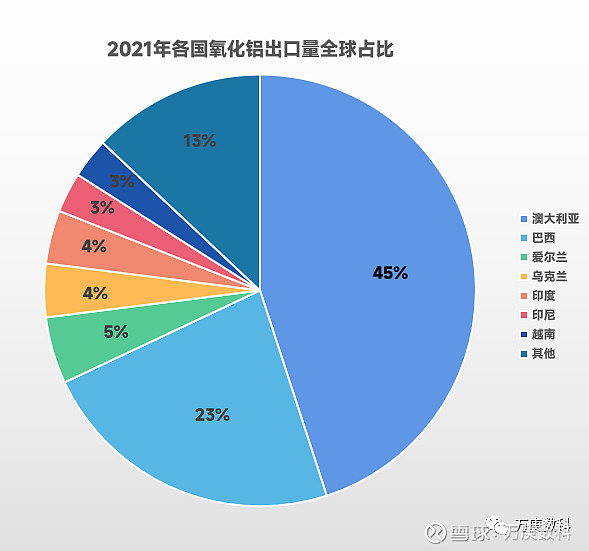

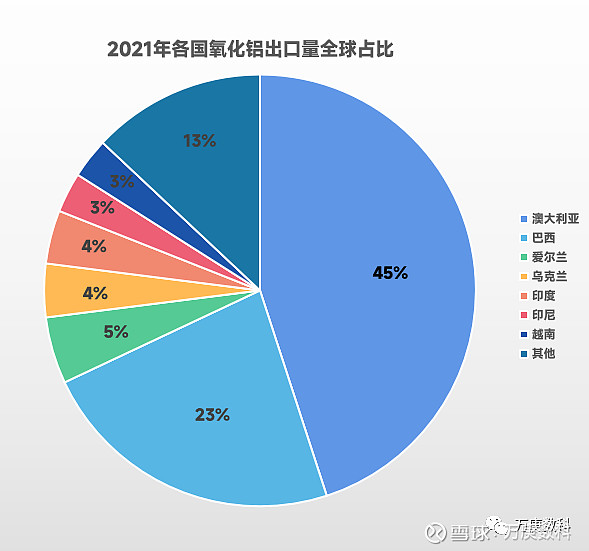

差别于铝土矿即采即售的形式,氧化铝是对铝土矿举办加工后再举办营业,以获取必定附加值与更大利润空间。少许具有工业本事要求的邦度会遴选此类形式,如澳大利亚、巴西等邦。2021年,环球氧化铝出口营业量为3992万吨,此中澳大利亚、巴西出口量分散占环球总出口量的47%和22%。比拟之下,其他出口邦不足5%的占比正在邦际墟市中难以具有话语权,出口墟市行情根基由澳、巴两邦掌控。

氧化铝的寰宇进口营业格式与出口营业相反,呈较为平均分裂状况。2021年环球进口量越过100万吨的邦度共十个,进口量最大的俄罗斯、加拿大占比皆为15%,其后的中邦、挪威、印度等占比也靠拢10%,与前者差异并不大。此中,我邦因为铝土矿进口量较大,已根基可满意分娩需求,以是氧化铝进口量相对偏低,且并不会影响我邦正在铝产营业墟市中的紧张消费邦身分。

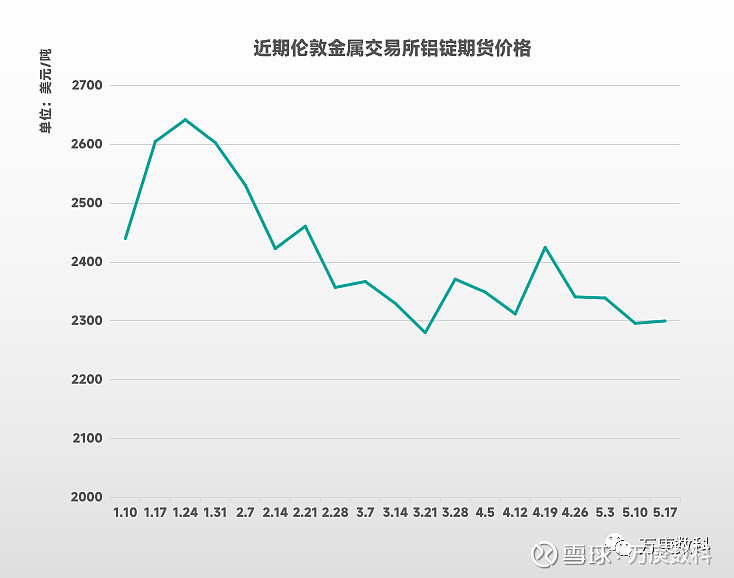

动作邦际大宗商品墟市的紧张业务局限之一,铝锭代价往往有着频仍、且大幅的震撼。本年1月至5月,从邦际墟市影响力较大的伦敦金属业务所代价来看(仅对照图外上钩入日期代价),最高为2642美元/吨,最低为2280美元/吨,代价区间差近400美元/吨;此中,1-2月根基撑持正在2400-2600美元/吨,3-5月根基正在2300-2400美元/吨之间。响应出近期邦际铝价走低,且代价震撼幅度收窄。他日代价预测,因为宏观不确定要素影响,如美联储加息战略将对邦际铝价出现较大影响;供需端方面,古板消费旺季暂未到来,加之下逛开工率出格是我邦合系财富增进不足预期,供需两头皆难以给出有力代价维持,以是估计铝价正在短期内仍有下探空间,且根基不行够显现大幅反弹。

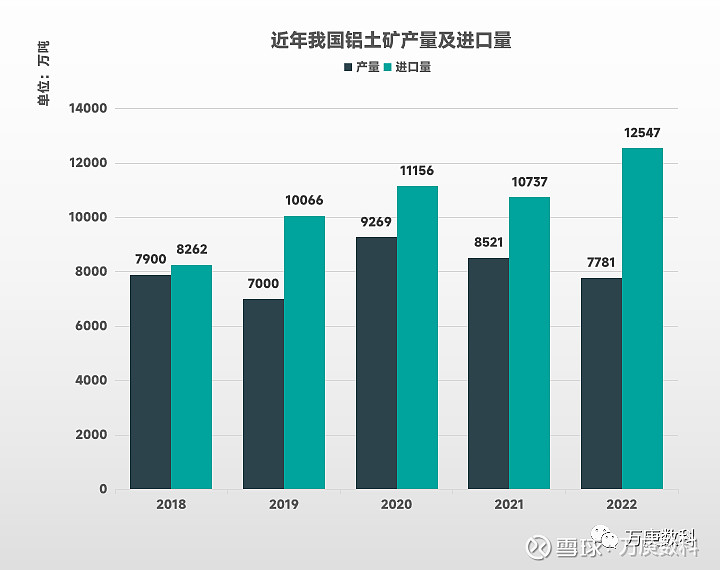

2018-2022年间,我邦的铝土矿产量、及进口量改动呈差别的走向,产量呈“降-升-降”走势,最低为2019年的7000万吨,最高为2020年的9269万吨;进口量则举座为上升趋向,从2018年的8262万吨增进至2022年的12547万吨。显明响应出因为邦内铝土矿产量的亏损,须要赓续扩充进口量来满意分娩需求。而邦内产量亏损的来历,一方面是因为我邦总体储量较少;另一方面则是局限区域开采难度大、本钱高。以是正在包管邦内下逛行业需要的情形下,铝土矿资源较高的对外依存度目前难以避免。

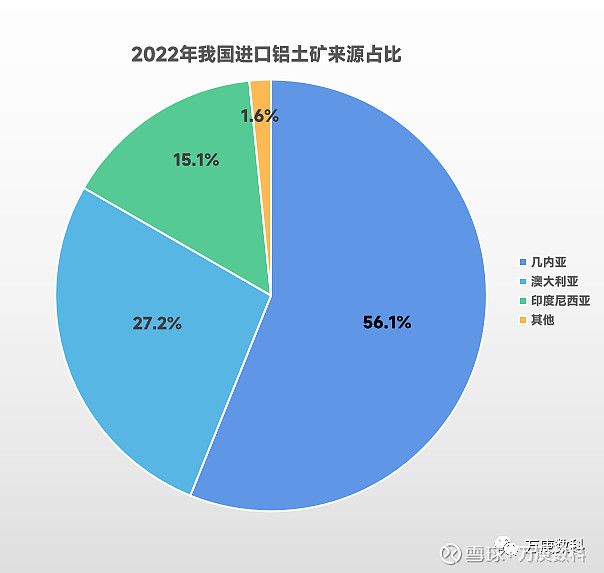

据统计,2022年我邦进口铝土矿出处中,几内亚、澳大利亚、印度尼西亚分散占比56.1%、27.2%、15.1%,实在分散为7035万吨、3409万吨和1898万吨,根基包办了我邦的铝土矿进口墟市,齐集度较高;其他进口出处仅占1.6%,受限于寰宇铝土矿资源漫衍不均的近况,有希冀成为我邦新的紧要进口出处邦不众,他日或可通过与寰宇探明储量排名第二的越南强化合营,以正在必定水准进步步进口出处众元化。

因为巨额的铝土矿进口,使我邦正在铝土矿的衍生品,即氧化铝、电解铝(原铝)资源上根基自给自足,无需过众依赖进口。2022年,我邦氧化铝进口199.0万吨,出口100.7万吨;电解铝进口66.8万吨,出口19.9万吨。与超亿吨的铝土矿进口量比拟有较大差异,解说大大批铝土矿经加工后直接利用于我邦邦内分娩制作。

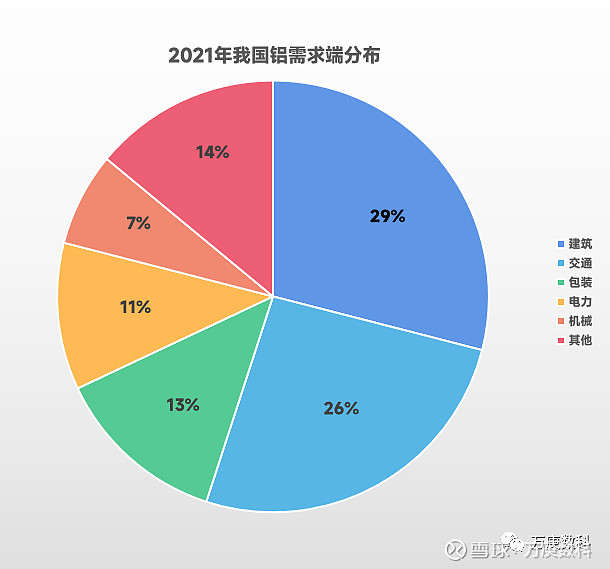

从2021年我邦铝墟市需求端来看,紧要为修筑、交通、包装、电力、板滞五大行业,占比分散为29%、26%、13%、11%、7%,其他行业合计占比14%,举座漫衍较为普通。此中,修筑、交通行业占比力大,两者合计达55%,成为邦内铝墟市需求的紧张支柱,对铝价预期走向起着举足轻重的效率。正在修筑业中,得益于铝不易锈蚀且色泽排场,铝合金门窗、铝饰板、铝幕墙等愈发受到青睐;正在交通业中,铝及铝合金的轻重量、高强度个性可大大减轻交通器械自重;而正在其他规模,铝同样有着空旷的利用场景,这也是铝的利用量仅次于钢铁的发挥之一。

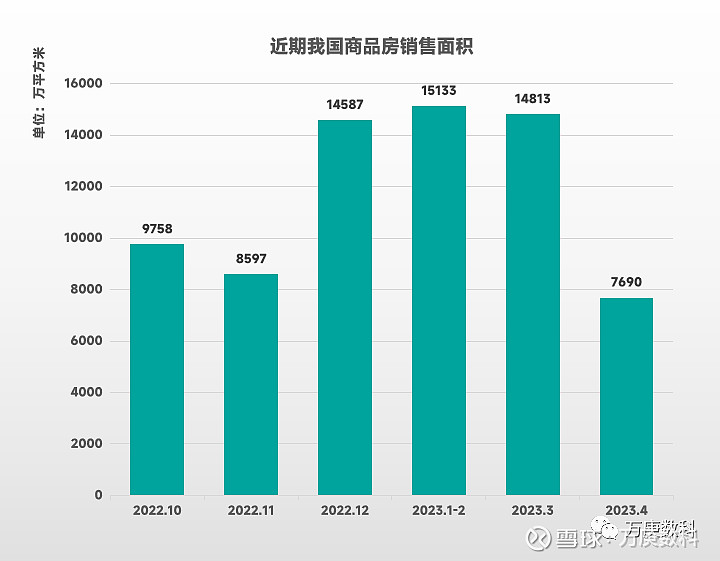

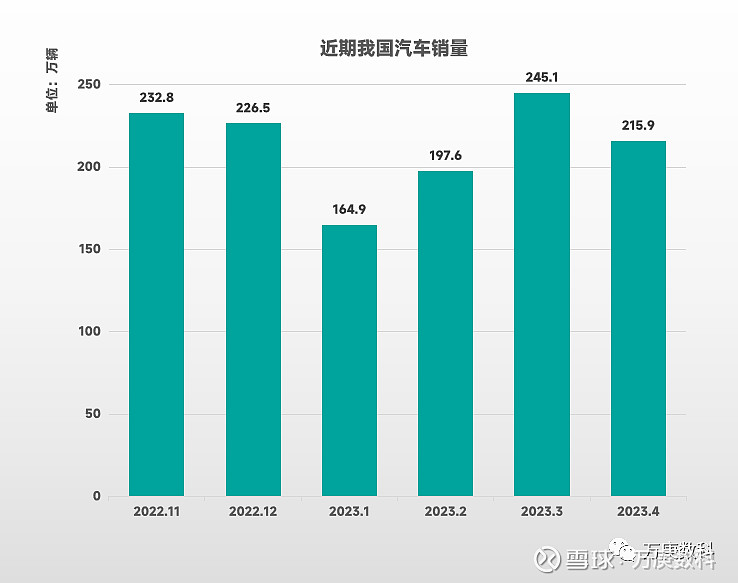

修筑、交通行业皆是铝产物下逛的最大需求墟市之一,而两者的发挥分散从我邦商品房贩卖面积、汽车销量可睹一斑。近半年来,我邦商品房贩卖面积仅正在2022年12月、2023年3月越过1亿平方米,其余月份皆发挥不佳,出格是上月(2023年4月),大幅降落至7690万平方米,与3月份比拟近乎腰斩。而邦内汽车销量虽未显现此类水准跌幅,仅正在春节时间发挥较差,但实质上2023年3月的245万辆销量必定水准上归功于行业品牌商的较大削价力度,吸引到消费者进货,其势头正在4月也并未能延续。归纳来看,近半年邦内商品房、汽车销量均不佳,加之当下经济苏醒不足预期,住户消费从高价格固定资产移动他处,估计他日修筑、交通行业仍难以显现赓续增进、维持起更众铝需求。

我邦已不断20众年成为寰宇最大的铝产物消费邦,对铝土矿的需求长年撑持高位,这与我邦探明储量仅居寰宇第7位的资源近况变成了抵触,须要巨额进口外洋资源来满意邦内需求。而因为铝土矿资源正在环球漫衍的不均衡,我邦紧要进口出处较为齐集,易受进口邦限制,晦气于下逛行业的稳固运转。以是,妥当加大资源储藏量、进步外来危险抵御才智,对我邦来说具有须要性和可行性。

为告竣“碳达峰、碳中和”倾向,近年来,邦度频仍出台战略局部高耗能、高排放财富增量,而铝财富链中的电解铝便是规范的高耗能行业。2022年1月,邦务院《“十四五”节能减排归纳任务计划》提出,电解铝行业通过推行节能降碳手脚,到2025年到达能效标杆水准的比例越过30%。2022年11月,工信部、发改委等部分正在《有色金属碳达峰推行计划》中进一步指出,周旋电解铝产能总量管理,正经实践产能置换要领,加快低效产能退出。以是,方今邦内原铝产量或已达天花板,他日若无新本事矫正,其产能根基难以再增进。

自疫情以后,邦内住户超前消费裁减,修筑、交通行业首当其冲,蒙受较大影响,固然二者目前仍功绩着铝产物的紧要需求,但消费预期赓续走低。而正在此布景下,邦内电解铝外观消费量不跌反增,2022年达4110万吨,远超疫情前的3500万吨。这得益于新能源规模的拉动效率日益巩固,如我邦光伏财富、新能源汽车等的急迅成长,已正在抢手本土的根基上告竣远销海外各邦,大大助助铝财富应对古板规模的下行压力。

危险提示:雪球里任何用户或者嘉宾的言语,都有其特定态度,投资计划须要设置正在独立斟酌之上

ICP备8888888号

ICP备8888888号