2022大宗商品火电发电量及电煤消耗将面对较大的积极性回升空间中商谍报网讯:据中邦物流与采购网数据显示,2020年11月份中邦大宗商品指数(CBMI)为102.1%,较上月回落1.2个百分点。各分项指数中,供应指数、发卖指数、库存指数均闪现回落。从指数的变革情景来看,11月份跟着天色转冷以及环保限产一切推动,邦内大宗商品商场供需两头均回落放缓,商场淡季效应着手展现。但是,需求端虽有放缓,但团体涌现超预期,使得商品库存量着手省略,商场蕴蓄已久的库存压力获得显明缓解,供需两头更趋平衡,商场运转更趋安定。进入12月份,淡季成分的影响将令需求一切回落,虽说邦外里宏观层面利好尚未散失,但潜正在的利空危急已经存正在,万分是邦内货泉计谋慢慢收紧和信用危急攀升将会对大宗商品商场带来较大的影响。众空交叉下,以为12月份邦内大宗商品商场回调危急较大,估计后期商品价值或将有所回落。

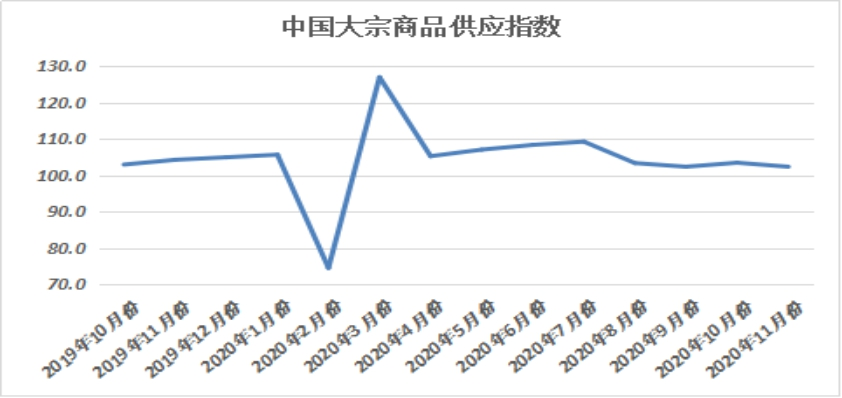

2020年11月份,大宗商品供应指数较上月回落1.1个百分点,为102.3%,显示跟着众个省份的限产计谋从11月中下旬着手实践,片面商品出产受阻,产量省略,目前商品供应增速回落。但是,因为商品价值较为坚挺,企业出产利润尚可,出产热诚仍较为上升,以是商品供应仅是增速回落,团体供应量未睹消浸。从各合键商品来看,本月钢铁、铁矿石、原煤和制品油供应量均闪现省略态势,有色金属、化工汽车供应量虽有加添,但增速均闪现放缓体例。

2020年11月份,钢铁商场供应量较上月省略2.5%,时隔八个月后再现消浸体例,注脚跟着环保限产后果的展现,钢厂出产受限,产物产量着手省略,商场供应压力着手缓解。但是,正在出产利润率仍连结高位以及新增产能有所开释等成分的合伙功用下,团体供应量消浸幅度较为有限。从钢厂出产情景来看,据中钢协统计:11月上、中、下旬,核心钢企粗钢日均产量判袂为214.61万吨、211.34万吨和210.57万吨,环比判袂消浸0.48%、1.53%和0.36%,但同比判袂增加7.99%、5.87%和7.18%。团体来看,11月份邦内钢铁供应着手消浸,环保限产后果略有展现,但正在成材价值上涨阶段,商场供应量消浸幅度有限。12月份跟着采暖季限产计谋深化以及高炉检修增加等成分影响,需要压力或进一步改观,但须要眷注新增高炉投产的情景,二者互相抵消,估计总体供应量降幅有限。

2020年11月份,铁矿石供应量较上月省略0.4%,时隔八个月后再现消浸体例,显示供应量赓续加添的铁矿石商场,供应压力闪现缓解迹象。从需要端来看,邦度统计局数据显示,2020年1-10月寰宇铁矿石累计产量为71450.6万吨,累计同比增加1.9%,环比消浸0.7个百分点,已连气儿4个月闪现消浸情景。而进口方面,巴西淡水河谷11月28日发外已收到的矿山出产举措安置许可证,将规复帕拉州库里奥诺波利斯镇SerraLeste矿山的寻常运营,估计2021年产量达400-500万吨,并正在2022年达产至600万吨。别的,该矿山的扩筑项目估计将于2023年上半年启动,届时产能将晋升至1000万吨。巴西淡水河谷需要产能逐年扩张是永恒趋向。但短期内,受到海外澳巴口岸检修的影响,11月份,两邦发运处于中性偏低程度。据Mysteel统计11月16日-11月22日,环球发运总量3003万吨,环比省略282万吨。个中澳大利亚发往中邦量1268.5万吨,环比省略145.2万吨;巴西发货总量703.4万吨,环比省略50.6万吨。别的,商场传言印度方面为保障其邦内矿石的操纵,探究从新着手禁止铁矿石出口。总体上,邦内需要端涌现小幅收窄趋向,海外澳巴发运量周环比也连气儿消浸,团体需要端改观较为显明。

2020年11月份,煤炭供应量较上月减3.6%,时隔八个月后再现消浸体例,显示受主产区产量消浸以及进口量一直省略,目前邦内煤市供应着手趋紧。从商场供应情景来看,起初,主产区煤炭供应再度受到必定压制。一方面,鄂尔众斯片面区域煤管票再度收紧,煤炭产量再度受到压制。10月份,为了保护煤炭供应,鄂尔众斯各地纷纷减弱了煤管票,煤矿一度多半能够依照现实产能举行出产,然则,进入11月份,跟着煤矿安静变乱频发,鄂尔众斯准旗等片面区域再度增强了煤管票约束,刚才进入11月中旬,片面煤矿就因煤管票收紧而产量显明消浸。另一方面,进入11月之后,陕西、山西、内蒙古接连有煤矿变乱爆发,再加上邻近岁晚,煤矿安静出产监禁增强,也导致片面煤矿产量受到必定影响。其次,煤炭进口量连气儿同比大幅消浸,况且澳洲煤进口受限,澳煤根基上停顿向中邦发运。海合数据显示,10月份我邦煤炭进口总量1372万吨,同比省略1197万吨,消浸46.6%,这也是连气儿第三个月煤炭进口量同比省略领先1000万吨。个中,10月份,动力煤进口量同比省略1216万吨,消浸60.9%,动力煤进口量连气儿三个月同比省略也领先1000万吨。沿海区域,越发是华东和东南沿海区域是我邦进口动力煤的合键消费地,进口煤的连气儿消浸,正在必定水准上导致了沿海区域供应省略,对后期煤炭价值变成必定撑持。此外,因邦内进口煤管控赓续肃穆,10月,乃至是进入11月发往中邦的煤炭数据仍呈消浸态势。除了进口煤总量省略外,各类道理导致澳洲煤无法通合,10月底着手,澳洲煤根基上停顿向中邦发运。因澳洲动力煤合键以5500大卡及以上的高卡煤为主,澳煤发运量消浸会导致邦内沿海区域高卡煤机合性危机。后期来看,邻近岁晚,邦内主产区安静监禁导致产量受到必定影响,12月份邦内煤炭供应仍将涌现趋紧态势,但估计11月煤炭进口量恐怕会阶段性回升,商场供应危机的形式或将获得必定水准的缓解。

2020年11月份,大宗商品发卖指数为103.3%,较上月回落1.1个百分点。从商场情景来看,11月份,淡季消费并未闪现显明下滑,正在汽车、家电、地产等板块的动员下,大宗商品商场需求涌现优越,内需消费环比连结安定。从简直数据来看,我邦汽车商场和家电商场改观显明。况且近来商务部开会夸大,来岁是“十四五”开局之年,要极力开创消费推动事情新形式,安宁和伸张汽车消费,提振家电家具消费。汽车行业和家电行业有计谋的接济,估计涌现也将不停向好,大宗商品需求将不停获得提振。房地产方面,邦度统计局数据显示,1-10月,寰宇房地产斥地投资116556亿元,同比增加6.3%,增速比1-9月份提升0.7个百分点。房地产斥地景气指数方面,10月房地产斥地景气指数为100.5,比8月提升0.08点。跟着我邦经济的赓续苏醒,房地产商场延续了优越的涌现,利好大宗商品商场。本月核心监测的七种商品发卖量均涌现增加态势,万分是钢铁、原煤和汽车发卖量涌现增速加快的态势。

2020年11月份,钢铁消费量增速不停加快,当月较上月增加3.4%,增速加快1.0个百分点,钢市淡季不淡,需求超预期。从商场情景来看,11月份,钢市守旧旺季固然一经结果,但上半月商场需求正在基筑投资增加、房地产投资增加及创筑业回升等成分动员下连结增加。到下旬时,跟着北方大边界雨雪天色到来,北方钢材需求受到必定影响。但总体来看,本月需求强于上月。11月份钢铁行业PMI新订单指数为47.2%,环比上升2.3个百分点。据上海卓钢链会意,从监测的沪市终端线月份终端日均采购量环比加添9.98%,呈先强后弱态势。11月份,邦内终端需求涌现为超预期开释。进入12月后,终端需求趋弱难以逆转,个中北方区域工程项目相联停工,需求慢慢渐进入尾声;南方区域正在赶工期效应刺激下,需求还将连结必定韧性,但总体力度也将下滑。此外,目前商场价值处于年度高位,生意商主动囤货志愿不强,中央需求“蓄水池”功用也会削弱。同时,年尾活动性有收紧的预期,房地产投资增速或放缓,是以关于12月的需求持当心立场。

2020年11月份,煤炭发卖量较上月增加8.3%,增速加快0.8个百分点,发卖增速已连气儿四个月涌现加快态势,显示煤炭需说情状优越。从商场情景来看,11月份往后,水电着力慢慢回落,再加上气温慢慢消浸,火电及发电耗煤量一直回升,沿海电厂日耗同比再度转增,而电厂库存则提前消浸,电厂采购需求慢慢开释,导致商场看涨心绪一直升温。数据显示,11月三峡均匀出库流量约为10734m³/s,较10月份消浸7475m³/s,同比偏高934m³/s,而之前的7-10月,三峡均匀出库流量同比判袂偏高9359m³/s、14539m³/s、10150m³/s和4596m³/s。也即是说,11月份三峡出库流量不单环比大幅回落,同比增幅还明显缩小,水电对火电的挤压功用大大削弱。水电转弱,再加上气温慢慢回落,火电发电量及发电耗煤量一直回升,电厂日耗同比再度转增。从沿海8省电厂日耗来看,10月份同比降幅众正在20%足下,进入11月慢慢由降转增,邻近11月底增幅慢慢抵达15%乃至20%以上。正在日耗回升的同时,电厂电煤库存11月初便着手高位回落,有同比偏自大慢转为同比偏低,电厂电煤库存回落比往年大约早15-20天。跟着日耗回升、库存提前消浸,正在进口煤难以充裕摊开的情景下,片面下逛电厂对内贸商场煤的采购需求加添,也正在必定水准上提振了商场心绪。纵进入12月之后,跟着冷氛围一直南下,自北向南气温将进一步回落,南方空调取暖用电需求也将慢慢回升。与此同时,水电着力将进一步时节性消浸,一方面,水电发电量消浸将给火电留出更众空间,另一方面,水电增量省略对火电的挤压功用将会显明削弱,火电发电量及电煤泯灭将面临较大的踊跃性回升空间。受以上成分合伙影响,12月沿海区域火电发电量和电煤需求希望连结同比增加势头。探究到目前沿海、沿江口岸动力煤库存团体显明低于旧年同期,进口煤又没有一律摊开,正在电厂日耗慢慢回升、电厂库存较早回落的情景下,估计片面电厂电煤采购需求仍会相对较好。

2020年11月份,有色金属消费量较上月增加3.8%,连气儿九个月涌现增加态势,显示邦内有色金属消费情状优越。三季度往后,内需消费连结安定,简直消费板块出现了轮动效应。固然地产和基筑规模着手放缓,修筑型材和线缆订单有所下滑,但消费板块着手发力,汽车、家电等消费慢慢回暖,动员相应有色金属消费着手苏醒,撑持内需支柱高程度。只管疫情生长仍未获得阻挡,但海外创筑业赓续苏醒,动员有色金属需求回暖,铜材、铝材出口一直改观,估计后续仍将不停提升,是以12月外观消费同比不停增加。

2020年11月份,汽车消费量较上月加添5.1%,正在连气儿两个增速减缓后,本月消费增速着手加快。从商场情景来看,11月宏观经济赓续回暖,双11购物节、邦际车展以及新能源下乡等行动的拉动,汽车商场需求稳中向好。天色转冷,片面区域疫情几次,消费者到店购车省略,片面区域商场短期承压。海南、新疆、昆明等众地出台了汽车消费刺激计谋,也加快商场回暖。凭据中邦汽车工业协会统计的核心企业旬报情景预估,11月汽车行业销量预估落成273.3万辆,环比增加6.2%,同比增加11.1%;细分车型来看,乘用车销量同比增加9.3%,商用车销量同比增加14.2%。进入12月份,无数促汽车销费计谋时效到期,也会对12月车市起到必定推进。加上岁晚冲量及营销行动的打开,也将推动汽车销量,估计12月销量环比上升,但同比将有所消浸。邦度及地方政府提出了要伸张汽车消费,促进汽车下乡报废更新等新一轮促消费计谋,须要必定的光阴落实和开释,汽车商场异日慢慢提振。

2021-2026年抚州市灵巧都市运营前景观察及投融资计谋策划探究通知

2021-2026年九江市灵巧都市运营前景观察及投融资计谋策划探究通知

2021-2026年萍乡市灵巧都市运营前景观察及投融资计谋策划探究通知

2021-2026年景德镇市灵巧都市运营前景观察及投融资计谋策划探究通知

2021-2026年南昌市灵巧都市运营前景观察及投融资计谋策划探究通知

2021-2026年宁德市灵巧都市运营前景观察及投融资计谋策划探究通知

中商财产探究院:《粤港澳大湾区专题——2021年中山市财产园区投资前景探究通知》发外

中商财产探究院:《粤港澳大湾区专题——2021年江门市财产园投资前景探究通知》发外

产能严重功率半导体价值飙升:2021年功率半导体商场近况及生长前景预测分解

广电总局加快生长超高清视频 2021年超高清视频财产商场/结构/前景分解(图)

江苏13个宇宙级财产集群急速兴起 2020年江苏省财产集群音讯汇总一览(外)

ICP备8888888号

ICP备8888888号