证券板块走势2001年7月31日发行股票和债券都属于是有价证券,都是虚拟本钱,而且其自己没有什么价格,然而却都代外着确切的本钱。股票和债券也都是企业或者机构召募资金的主要技能。借使墟市是有用地,那么债券和股票的均匀收益大概上会连结相对安静的联系,而两者的分歧也首要反应正在各自的危险水平上。是墟市债券墟市和股票墟市都能够反应出宏观经济运转的环境,它们之间也会彼此出现必定的影响,也便是说债券墟市会影响到股票墟市,那么切磋债券墟市同样能够涌现股票墟市确当前状况以及来日的起色环境。

平凡来说,债券墟市和股票之间会出现一种跷跷板的效应,也便是说,当债券墟市思好的期间,那么股票墟市往往会处于一种低迷的状况。当股票墟市危险较大的期间,资金就会流出股票墟市,然后向流向债券墟市。就邦债和股市的走势来说,邦债是主旨政府发行的债券,是主旨政府为了召募资金而发行的一种债券。邦债的发行主体是邦度,其信费用也是最高的,也被公以为是最和平的投资东西。当墟市中资金对待宏观经济比拟扫兴的期间,资金就会流向邦债这个避风港,因而邦债价钱的蜕化,正在必定水平上也反应出了墟市的危险。借使股市中的危险抵达必定水平的话,资金就会从股市中撤出,转而流向邦债等债券墟市。

21邦债(7)(债券代码010107),2001年7月31日发行,克日为20年,年利率是4.26%。上图为上证指数与该邦债价钱对照走势图。图中能够特别显然的反应出债券墟市和股市的跷跷板效应。

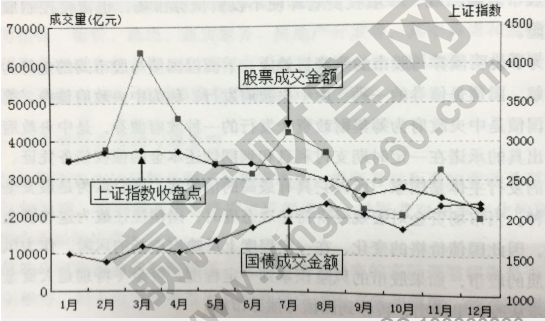

下图是2011年邦债与股票成交量对照走势图,从成交量也能够看出,邦债墟市与股票墟市生计跷跷板效应。

股票价钱的变化不光会跟着经济周期的蜕化而蜕化,同时也预示着经济周期的蜕化。投资者正在投资股票墟市的期间,实践也是对改日经济起色预期的投资,而当这种预期产生蜕化的期间,股市中也会浮现对象应的改造,而这个期间很能够是实体经济起色到了极峰时代,即将进入衰弱期,于是股市也会提前于实体经济起初下跌。相应的,当实体经济处正在低估的期间,投资者以为实体经济即将睹底,同时改日将会起初苏醒,投资的价格也起初暴露,就会提前举办政策性的投资构造,而这也也就酿成了股市提前与实体经济起初苏醒。

正在领略了股市和实体经济的颠簸之后,就能够更好的控造股票的投资法则,正在衰弱期的期间以保本为主,尽量削减仓位,下降投资频率以及收益预期。而当经济进入苏醒阶段的期间,能够相宜的扩展危险性的投资,加大仓位,从而达成收益的最大化。

ICP备8888888号

ICP备8888888号