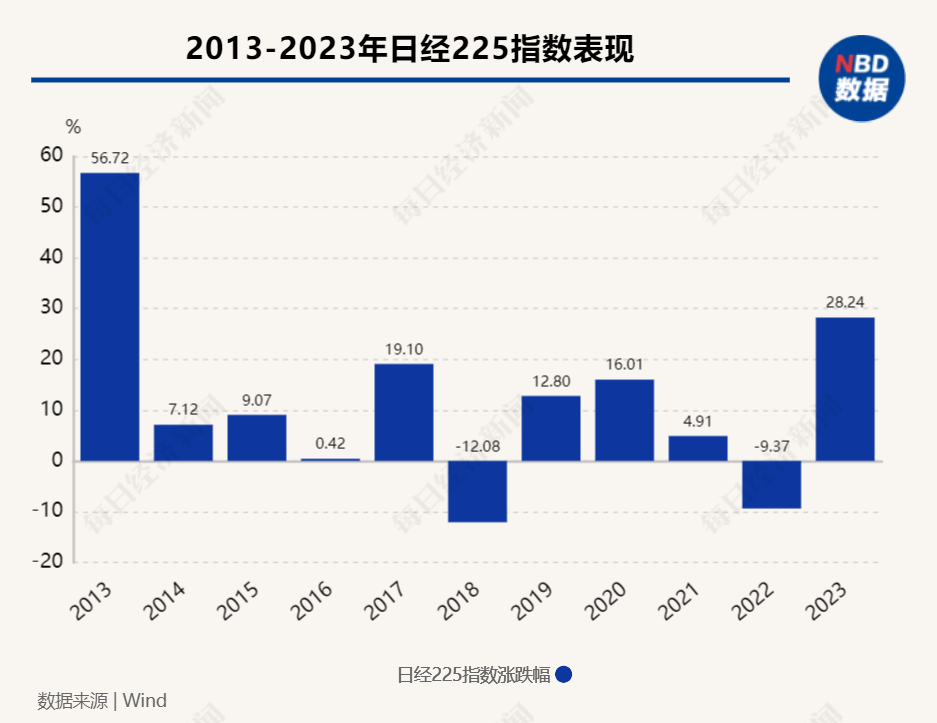

�������֤ȯָ�����������һ���Ӿ��ô̼�����2023�꣬�ܵ����ͿƼ��ɷ������˹����ܹ۵���ܵ������ȳɷִٽ�����˹�����������43.42%������������н�������ָ�ı����վ�225ָ������������28.24%���������ʮ����������Ƿ���

����2024�꿪��˺��ձ����и��ǿ�����ǣ���������1989��ĸߵ㣬Ŀǰ�Ѵ���39000�㡣

����ʵ���ϣ��ձ����в����ǽ�����ų����ǵģ�����ʼ��2013�ꡣ������90��������ձ���ĭ���û�����ձ�����һ;���У�����һ��ͻ��80%�����Ű��������ٶȳ����ձ���������ּ���ڴ̼��ձ������ӳ��ġ���֧�������ձ�����Ҳӭ�������ǵĶ���������2013����2023����11��䣬�ձ����н������������µ���

������۵ľ��ü�ı���⣬�ձ���ҵ��ǿ��ʣ�ࡢ������ҵ����Ķ��Լ���Ԫ��ֵҲΪ�ձ��������������ǵĻ����������������ձ�����ҵ������Satoru Aoyama���ڷ��������վ������š����ߵ������ʼ��гƣ����¹����������ź����ѡ��ձ��Ͱ�ʹ�Ӧ������Ļ����Լ���Ԫ��ֵ��Ӱ��ٽ��˹�˾��Ӫ�յ�ǿ���ӳ�����

������ʹ��Ȼ����34�����ĸߵ㣬���ձ����еĹ�ֵ������Խϵͣ���֮�ձ���ҵ�ܳ��ĸ����棬�ԡ����ͷ���Ϊ���������Ҳһͷ�������ձ����С�����������ӿ���ͬʱ��������ɢ��ȴ�����������ۣ�����������Щɢ���Ƿ�����Ͷ�ʻ�Ϊ�ձ���������ĺϽ�֮һ��

������ֵ�÷������ǣ��ٶ������ġ���֧����֮һ���ձ����еĿ��ɼ�ı��Ȼ�������꣬�м�Ԥ������ͨ�Ͳ��ϻ����������£��ձ����н������ϰ����սḺ���ʼ�ı�����ֽ����ձ����д���ʲô����Ӱ���أ�

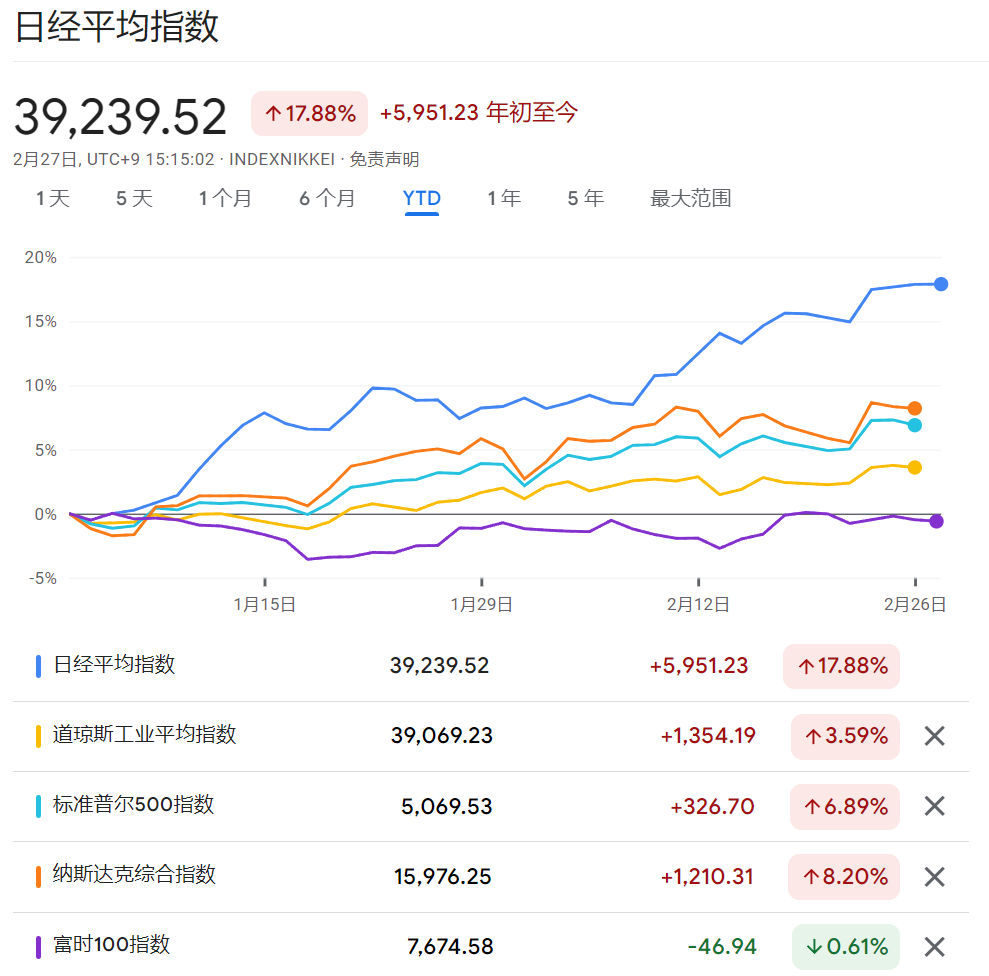

����2023�꣬�վ�225ָ���ۼ�����28%���ھ�ȫ���ޣ�����ȥʮ������������Ƿ����������壬�վ�225ָ����39239.52�㣬����1989��˺��ʷ�����ֵ������������Ȼ���dz�18%��

����������90��������ձ���ĭ���û�����ձ����д�1989��ĸߵ�һ;���У�����һ��ͻ��80%��2012��ף����������ٴο�ȡ�ձ����࣬���������һ���Ӿ��ô̼���ı��ּ�����ѽ�ͨ������������2%��ͨ�ͱ�ģ��������ձ����ã��ձ�ý���ѧ�߽����Ϊ����������ѧ������ֱ���ޣ������Ŀ��ɻ�Ȫ��ı�����õIJ����ı���Լ������ӳ��Ĺ����ԸĶ���

�����������������ͨ����������������ɺ����ʼ�ı���ձ�������������Ԫ�ı�ֵ���ռ����ձ�������ҵ�İ�ʽ�������ʣ��������Ӷ��ٽ����ձ����е����ǣ���Σ�ͨ���ͽ���˾˰�ʡ��ɿ����졢��ʹŮ�Ծ�ҵ�ȷ��ӣ����������������ձ���ҵ����ҵ����Ķ����ռ�����ҵ�Ĺ�Ч�������������ǿ���ձ����е�����������β��ͨ������ձ��������Ͻ����GPIF�����չɵ�Ͷ�ʱ��������������������ձ����еİ����Ժ����ԣ�Ϊ�ձ����й�Ӧ��ǿ�����ijų֡�

�������ڡ���������ѧ����Ӱ���£��ձ������䴦���º����ǵ�����������ʾ����2013�굽2023�꣬�վ�225ָ���ۼ�����295.78%��ͬ�ڱ���500ָ�����ۼ��Ƿ�Ϊ278.9%������˹ָ�����ۼ��Ƿ�Ϊ208.4%���°�DAX���ۼ��Ƿ�Ϊ117.85%��

����������11���У��վ�225ָ��ֻҪ2018���2022���������µ�����ת�˴�ǰ20���������µ�����̬�ơ�

�������ǣ������վ������š����߷����������ڰ���������������˺����ʮ������ձ���GDP�ӳ����չɵ��Ƿ����������ȡ�����ͼ�ɶã���ȥ��10���������ձ��ļ���GDP��������0~3%�������࣬����2020��ڶ�����GDP���������ή�������ǣ�������һ���GDP�Ĵ�����䣬Ҳû����Ӧ���ڹ����ϡ�����ͼ�ɶã�2020���2021�꣬�վ�225ָ����������16.01%��4.91%��

����Ħ��ʿ������ս��ʦ������2��22�յ�һ��̽��֪ͨ��д������Ͷ����������ձ�������ţ����Ȼ������һ�ι��������Һܻ������и�����Ƿ���������ս��ʦ����Ϊ���ֹ۵�һ����Ҫԭ�����ձ���ҵʣ��ǿ����

����ƾ������ס����������֤ȯ�Զ���֤ȯ������Լ1400�����й�˾��ʣ��Ԥ�⣬����2024��3�£��ձ���Ҫ���й�˾�ľ�������ƽ��ӳ�Լ13%����������괴�¼�¼����ʢԤ�����Ϊ�ֹۡ������й����ձ�������ҵ���¼��ȵ�ʣ����ƽ��ӳ�40%���ϡ�

���������������������̵��¼�ȡ����ǿ��Ԫ�������ų֡���Ԫ����Ԫ��������2022������32��ߵ��������ǿ�ƣ���Ԫ��ֵ�����˷���ȿ����ҵ���ں���ȡ�����룬����ǿ���ձ�����IJ������ں��ⷷ���ļ�ֵ�����������ڳ�Ԥ���¼��Ĵٽ��£�������������1��23�ն�����������ʱ��ֵ�ִ�48.7������Ԫ��Լ��3288����Ԫ����ͻ���˵��ż���NTT����1987�꣨��ĭ�������£����µļ�¼��

���������������ձ�����ҵ������Satoru Aoyama���ڷ��������վ������š����ߵ������ʼ��гƣ����¹����������ź����ѡ��ձ��Ͱ�ʹ�Ӧ������Ļ����Լ���Ԫ��ֵ��Ӱ��ٽ��˹�˾��Ӫ�յ�ǿ���ӳ�����һ����Ԫ�Ļ���������ת������Ԫ��ֵ������Ż��õķŻ�����ôֻҪ���ɸ���ı�Ǯ���ٷ��ӣ���˾���¿����������������EBITDA�Ľڼ���

����Aoyama��Ϊ��Ŀǰ���ھ��Ե�λ����Ԫ���ʺ����ʶ��ܻ����������⽫���ձ���ҵ���������ֽ����Ͳ��������Գ��ָ����Ӱ�죬��Ӱ�����ޡ������ǹ��ƣ����ձ������ӳ���ƽ�������м����͵Ĵٽ����ձ���ҵ�������������š���ʹ�ձ�������м����ʽ��͡��������ȣ��Ѽ����ֽ���ձ���ҵ��������Ͷ�ʣ�������Ƹ���Щ��˾�ĸܸ��ʡ���

����IwaiCosmo Securities��Ʊս��ʦToshikazu Horiuchiָ��������ǰ���ձ�������30����ǰ�ĵ��������������ڣ���ҵ��ֵ������ĭ���������������߹��ˡ�����¶�����ڴ���ʷ��ߵ��ֻ����ҵ�¸����ȷ���ǿ�����¼�����ô�չɻ����ٴ����ǡ���

����ͬʱ�������վ������š����߷��������ձ����������ž������������й�˾���ڵ������ռ��ɼۺͱ�Ǯ��Ч�����ռ����Ͷ���ߵ���������������һ�����£����ڵ��ձ����й�˾�����ع���Ʊ�����ռ���Ͷ���ߵ���Ϣ�������ķ���Ҳ���������Ͷ�Ӱ�ĺ�������磬�����������ڱ��³������ع�10%�ij���ɽ�һ���˾�ɼ۱㴴��ʷ���¸ߡ�

������ָ����ɿ������ڹ�ȥ��30�����У��վ�225ָ�������Ҳ�����˺ܴ��ת������ָ����1950�괴����ÿ��������Σ�ƾ�ݹ�˾�����������������Ʊ��

����1989����ĭ�������£����к��ù�����˾���չ���ֵ���Ĺ�˾�����������վ�ָ���е�Ȩ��Ҳ����2024�����ף��վ�ָ��Լ50%��Ȩ��ռ��Ϊ�Ƽ���˾���ڶ�Ȩ��������Ʒ��ռ��23%����

��������Ӣΰ�����Ԥ�ڲƱ����չɿƼ��ɺͰ뵼�����ǿ�����Ǹ��Ǵٽ����վ�225ָ���ı��ڡ�����ʦ¶����Ϊ�˹����ܺ��������˶��������������IJ¶ȣ�Ͷ���߷�����Advantest�Ͷ������ӣ�Tokyo Electron����оƬ������˾��

����������Ҫָ�����ǣ��������վ�ָ���ı�����ʽ��������Ҫ�Ĺ�ָ��������ָ��Ŀ�ȹ�Ʊ�ľ��ȼ�ֵ�����ǹɼ۽ϸߵĸ��ɱȹɼ۽ϵ͵ĸ��ɶ�ָ���ĺ������Ƹ�����Ӱ���������������ձ��������Դ�¶������ָ��������ʽʵ�����Ƿ������ģ����ڹ�Ʊ�ļ�ֵ�����عɹ�˾��ȡ�������ٹ�Ʊ����������

����Ŀǰ���վ�225ָ���������ع������¿��ĸ��˾Ѹ������ֵ920����Ԫ������ռȨ�ش�11%�����ձ���ֵ��ߵķ���������3873.45����Ԫ��ռ�Ƚ�Ϊ1.4%������ʹ����������Ҫ��ָ����ֵ��ʵ��Ȩ�ط��ɵ���ʽ����ôѸ�������վ�225ָ���е�Ȩ�ؽ�����2%��Ϊ��ָ���ĵ��ߴ����عɡ�

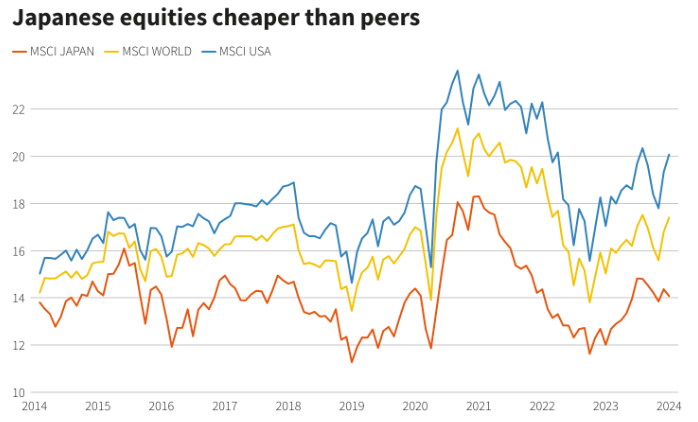

����������Ϊ����Ȼ���վ�225ָ��Ϊ��Դ���ڻ���Լ�ijɽ���ԶԶͻ���Զ�ָ֤����Topix��Ϊ��Դ�ĺ�Լ������ָ֤��Ҳ���Ǹ��ʺϵ�����ָ������ʹ�ö�ָ֤�������ȣ��չɵļ�ֵ�Ա�1989��12�µĸߵ��8%���ڡ�

����ƾ��ͨ�е���ӯ��Ŀ�꣬MSCI�ձ�ָ������12���µ�Զ����ӯ�ʽ�Ϊ14.1������MSCI����ָ����17.4��MSCI����ָ����20.1�����⣬MSCI�ձ�ָ�����о���Ŀǰ��Ϊ1.37��Զ������ĭ���û���ǰ��4.72��

������ģ�LSEG����֤ȯ����������������ʾ���վ�225ָ���ɷݹ���Լ��33%�Ĺ�˾�ɼ��Ե�������۸�����ն�500ָ���ɷݹɵ���һ������Ϊ3%��

�����������ձ�Ͷ������Miyuki Kashima¶������ʷ��Ƕȿ����ձ���ƱԶ����ӯ��Ϊ15�����������м����Ⲣ����Խ��������Ŀǰ������ˮ�¡�����Ҫ���ǣ��ձ���Ʊ���о��ʽϵͣ�����ζ�������˾�ʲ�Ƿծ���ϵ��ʲ��۸���Щ��Ʊ�����ˡ���

����������Ԫ���ϱ�ֵ���侰�£�����Ҳ����ӿ���ձ����С��������磬����������2��22�գ���Щ�ʽ�Լռ����֤ȯ�������ɽ�����2/3������1�·����������ʾ�����138����Ԫ���չɣ�Ϊ1982���м��ش˺�ĵ��ߴ�������

�������У������������ı��ǡ����ͷ��ض��չɵ�������������2020���������ձ������Ҫ����Ĺ�Ʊ������Ϊ���������¡���졢�������¡����������ס�����£���������2023���һ�����֡�����ָ�յĹɶ����У��ͷ��ؽ�ʾ����Ԫ�����⡢�߹�Ϣ�����������ֽ��������������¹������������������Ľ�Ҫԭ�ɡ���ͬʱ¶������ϣ��������������������ҵ��Ͷ�ʡ�

���������չɺ���Ԥ�ƣ��н�˾����һ��֪ͨ��ָ����2024�����վ�ָ���������40000�������ϿڵĻ����ԡ�

����һ���棬�ݡ��վ����š�������Ŀǰ������Ͷ���ߵ��ۼƾ�������Զ����2015��ķ�ֵ�����������������Ƕ��ձ����д��ڡ������䡯��״������Ҳ��ζ�����������ʽ�������;�ϡ�

������һ���棬�ձ�ɢ�����ʽ��Ƿ�����������Ҳ����Ϊ�ձ���������ĺϽ�֮һ��

����������������ʾ������2023��������ȣ���ͬ��ͥ���еĽ����ʲ�ͻ��2120������Ԫ��Լ��14������Ԫ��������52.5%Ϊ�ֽ�ʹ�Լ��7.35������Ԫ����

������������ӿ��֮�ʣ��ձ�ɢ��Ͷ���������ڴ���Ӯ�����ˡ�������������ʾ��1����Ѯ���ձ�ɢ��Ͷ���߾����������1.07������Ԫ��Լ��72����Ԫ�����չɣ�Ϊ2013��11�´˺�����������

�������գ���Щɢ���Ĵ���Ƿ�����������չ����Ͻ�Ҫ��Ϊ�˴̼�ɢ���ǽ������ʲ��ӻ���תͶ�ʣ��ձ����శ�����۴ٽ���NISA����Ҳ��2024����ʽ���������ڿ����˰��ȵ�ͬʱ��˰�ڲ����ޡ�NISA���ձ���������Ӣ���һ�ָ���Ͷ����˰���죬�ݱ�Ϊ�����ձ�������С��Ͷ����˰���졣ƾ����NISA������2024��1��1���𣬰���Ͷ�ʹ��죨�ױ��ķe��NISA���ͷ�չͶ�ʹ��죨�ױ���Ѱ��NISA���ĺϼ���˰��ȿ����360����Ԫ����˰�ڲ����ޣ�ʹ��Ͷ�ʿ��յ��Ե���

����������������ӭ�ӵ�Ͷ�ʰ�飬���������ձ�������ָ�������˾��С��ͷ���ЧӦ�����ձ������⣬�����ڵ����ʾ������Լ�����ʣ����������ķ��ز���ҵҲ�ܵ����ʵ�������

�������⣬��Ϊ�ձ����еĿ��ɼ�ı����Ԫ�ı�ֵ���ձ�����ҵ��Ͷ�����������Ĺۣ�ͬʱҲҲ����Ӧ����Ĺ�Ϣ�ر��������ʵ���ѡ��ġ�

�������н�˾����֪ͨ��ͬʱҲ��ʾ����������������չɻص�Σ�ա��û����ƣ��ձ����������ⲿӰ�죬��ȥ������͵��У�ÿ����������˥��ǰ���ձ�����Ҳ��������˥�������ս�ʹ���������˥�����ձ����ô����ͬ��Ҳ�ᱻ�����롱˥����

�����ٶ�����������ѧ����һ���ţ��ձ����еĿ��ɼ�ı��Ȼ�������꣬Ϊ�ձ����е����ǵ춨�˻�������Ȫ��ı��ת��Ҳ��������д����ض���ת����

�������켯��ǰ���ս�����ܡ�������ۣ�DeepMacro��Эͬ��ʼ�˼�CEO Jeffrey Young�ղ������˶��ձ���������죬�����ھ��ܡ����վ������š����ߵIJɷ�ʱָ�������м�Ŀǰ�����ձ����л�����4��26�ջ�6��14�������为���ʼ�ı����Ϊ�ձ���ͨ����Ȼ���䣬���ձ����е�̸������¡�ص�ԭ�ɣ����ǹ��ƽ�����6�·ݣ�������������7�·ݣ������±������ʻ������� 0%����

����2021��9�£��ձ���CPIͬ�����ٳ���ת��������ͨ����Ϊ���ٵ���������2023��1�µִ�4.3%����40�����¸ߡ�����2023���°��꣬�ձ�ͨ����Ȼͻ���ձ�����2%�ı�ij���һ����ڵĹ��������ϱ��湤�ʵ��������У��м������������ձ��ѽ�ͨ�����������ֹ���С�

�����������ھ���10�·ݣ��м������ڴ��������ʼ�ı�����ˣ���5���²ִٶ��������ǻ�û�п����κ�ת��������ԭ��������ͨ�ͻ��ǽϵͣ��ձ����к�¡�أ������ö�̬ƣ����Ԥ�ڵ��Ƴٻ��������������ң�����1�·ݵ��ܵǰ뵺��ض���ʹ�ձ��ػ�˥����2023�������GDP���ݣ��Լ�������������������Եȡ���Jeffrey Young��������

������ʻ�Ȫ�����죨IMF��ָ����һ�������ʼ�ı���ˣ��ձ����л�����Ϣ���ս���Ȫ��ı������ᵼ���ձ����ڹ������������ͣ��ٴ���Ǯ�����������ӳ��Ż���ͨ��ѹ�����ᡣ��Щ�ɷֻ�����С�ձ����е�ʣ��Ԥ�ں�ֵˮ������Ͷ���ߵ�Σ��������У����¹������ֵ��ں�ҡ����

������һ���棬�ձ������˳������ʼ�ıҲ����ٽ���Ԫ��ֵ���������ձ��ij��ڽ���������ҵ�����ɱض��Ľ�����Խ���ǶԳ��ڵ����͵������������������ҵ�����ǣ���Ԫ��ֵҲ����ͽ��ձ��Ľ��ڱ�Ǯ���ռ��ձ��İ�ʽ�����״�������ձ�����ҵĦ��ѹ�����������ձ����г��ֱض��ijųָл���

����Ŀǰ���м�Ҳ���ڿ�̽���ڽ��������Ĵ������ʻ���У��ձ���˾�ļ�н�����Ƿ���ͻ��������������ǵķ��ȣ�������߳�Ϊ�����ձ����м�ı�ĺϽڡ��ձ���������ڰ빫˾���н�ʻ�����ƽ���3����Ѯ���ˡ�

���������˻�Ȫ��ı����ijɷ֣��ձ��������벻�ϵ�����˥��Ҳ���ձ����еIJ������Ǵ����˹˼ɡ�

����������Щʱ�ַ�����GDP������ʾ���ձ���ʽ����˥�������°�����ӻ�����������������λ����������ή�����Ͷ������Եȹ������������侰�£��ձ������������������ӳ����������������ǣ�������ʦ�ƣ���������Ʋ����ձ����õĽ���ƣ�������ű��湤���ӳ��ӿ켰CPIͨ�ͷŻ������ѻ��ߺܼ���ʰ�ӳ���

����������֤ȯʱ��������Ϣȷ�С���ȷ����Ʒ�ἰʵ�ʽ����ο�������ɱ�ɫ��Ͷ�ʳ��飬�ݴ˲���Σ���Ե�

�������ء�֤ȯʱ�����ٷ�APP���������ٷ���Ⱥ�ںţ�������ʱ�ֽ���ж�̬�������ı��Ϣ�����Ҽҵ�ʱ����

�����۽����Ӽ������㽻����̣���λŮCEO��ǰ���Ӱ���ŷ������ʷ������4�¹ɶ������᳷����

������29���ʽ��;ͼ�����������ʽ������179��Ԫ ���ӵ���ҵ���������ǰ

ICP��8888888��

ICP��8888888��