证券的股票有哪些截至2024年3月2023年,受到大型科技股反弹、人工智能观念股受到热捧等成分鼓励,纳斯达克整年累涨43.42%。而环球股市中仅次于纳指的便是日经225指数,整年累涨28.24%,创下其近十年的最大年度涨幅。

2024年开年此后,日本股市更是狂飙猛涨,接连冲破1989年的高点,目前已冲破39000点。

现实上,日本股市并不是近两年才发端涨的,而是始于2013年。上世纪90年代初,日本泡沫经济落空后,日本股市一途下行,跌幅一度横跨80%。跟着安倍晋三再度出任日本宰相后并射出旨正在刺激日本经济增进的“三支箭”,日本股市也迎来了上涨的动力。正在2013年至2023年这11年间,日本股市仅有两年展示下跌。

宏观的经济策略以外,日本企业的强劲盈余、上市企业管辖更始以及日元贬值也为日本股市修筑了上涨的基调。惠誉评级(日本)企业高级主管Satoru Aoyama正在发给《逐日经济讯息》记者的置评邮件中称,“新冠疫情后的绽放和苏醒、日本和邦际供应链节造的缓解以及日元贬值的影响鼓励了公司总营收的强劲增进。”

纵然一经冲破34年来的高点,但日本股市的估值已经相对较低,加之日本企业优异的基础面,以“股神”巴菲特为代外的外资也一头扎进了日本股市。而正在外资涌入的同时,本土的散户却发端肆意掷售,接下来,这些散户是否接续投资或将成为日本股市走向的症结之一。

更值得谨慎的是,行动安倍的“三支箭”之一,日本央行的宽松策略一经不断众年,墟市预期正在通胀不断回升的环境下,日本央行将正在上半年终结负利率策略。这又将给日本股市带来什么样的影响呢?

2023年,日经225指数累计上涨28%,冠绝全亚洲,创过去十年来的最大年涨幅。截至发稿,日经225指数达39239.52点,创下1989年此后的史册最高值,年头至今一经上涨超18%。

上世纪90年代初,日本泡沫经济落空后,日本股市从1989年的高点一途下行,跌幅一度横跨80%。2012岁晚,安倍晋三再次入选日本宰相,随后启动了一揽子经济刺激策略,旨正在解脱通货紧缩,杀青2%的通胀方针,并提振日本经济,日本媒体和学者将其称为“安倍经济学”。整体包含:激进的宽松货泉策略、机动的财务策略,以及推进增进的布局性更始。

最先,安倍政府通过大界限的量化宽松和负利率策略,日本央行造造了日元的贬值,抬高了日本出口企业的邦际比赛力和盈余本事,从而鼓励了日本股市的上涨;其次,通过消浸公司税率、减少管造、驱使女性就业等步骤,安倍政府推进了日本企业的企业管辖更始,抬高了企业的结果和改进本事,巩固了日本股市的吸引力;最终,通过扩充日本政府养老金基金(GPIF)对日股的投资比例,安倍政府加多了日本股市的不变性和滚动性,为日本股市供给了强有力的维持。

正在“安倍经济学”的影响下,日本股市无间处于温和上涨的趋向。数据显示,从2013年到2023年,日经225指数累计上涨295.78%,同期标普500指数的累计涨幅为278.9%,道琼斯指数的累计涨幅为208.4%,德邦DAX的累计涨幅为117.85%。

正在这11年中,日经225指数惟有2018年和2022年展示了下跌,逆转了此前20众年来的下跌横盘态势。

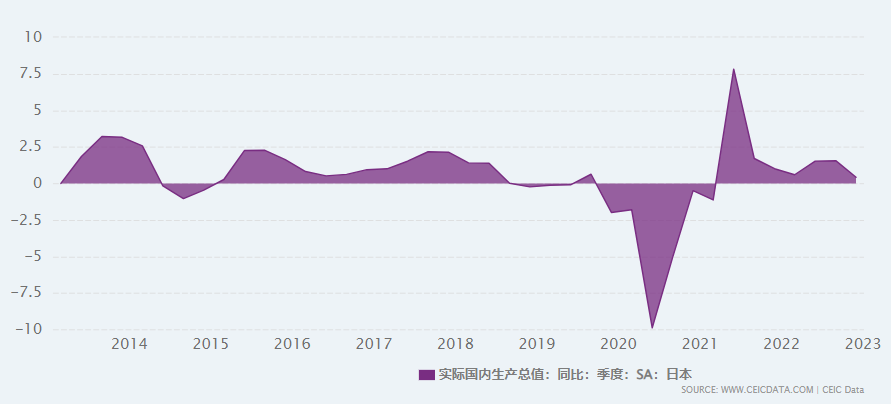

只是,《逐日经济讯息》记者谨慎到,正在安倍晋三控造宰相此后的这十众年里,日本的GDP增进和日股的涨幅并不行正比。从下图可睹,过去这10众年时候里,日本的季度GDP大众正在0~3%区间盘桓,正在2020年第二季度GDP乃至还大幅萎缩。只是,尽管这一年间GDP的大起大落,也没有反应正在股市上。从上图可睹,2020年和2021年,日经225指数区别上涨16.01%和4.91%。

摩根士丹利的政策师们正在2月22日的一份钻探呈文中写道:“投资者看法到日本真正的牛市一经不断了一段时候,况且很也许还会有更大的涨幅。”该行政策师们以为,乐观的一个重要源由是日本企业盈余强劲。

遵照三井住友银行日兴证券对东京证券生意所约1400家上市公司的盈余预测,截至2024年3月,日本重要上市公司的净利润估计将增进约13%,相接第三年创下记录。高盛预期则更为乐观该行估计日本大型企业最新季度的盈余估计将增进40%以上。

像丰田汽车这类出口商的功绩取得了强美元的有力维持。美元对日元汇率正在2022年升至32年高点后无间保留强势,日元贬值加多了丰田等跨邦企业正在海外赚取的收入,并巩固了日本造造的产物正在海外发售的价值比赛力。正在超预期功绩的鼓励下,丰田汽车正在1月23日东京股市收盘时市值到达48.7万亿日元(约合3288亿美元),横跨了电信集团NTT正在1987年(泡沫经济时刻)创下的记录。

惠誉评级(日本)企业高级主管Satoru Aoyama正在发给《逐日经济讯息》记者的置评邮件中称,“新冠疫情后的绽放和苏醒、日本和邦际供应链节造的缓解以及日元贬值的影响鼓励了公司总营收的强劲增进。”一朝日元的汇率趋向逆转,指日元升值,伴跟着环球经济的放缓,那么惟有采用出格的本钱裁减步骤,公司才力预防海外营业收入和EBITDA的节减。

Aoyama以为,目前处于绝对低位的日元汇率和利率都很也许会上升,这将对日本企业的自正在现金流和财政机动性出现负面的影响,但影响有限。“咱们估计,受日本经济增进放温和邦内墟市饱和的鼓励,日本企业将接续向海外扩张。即使日本以外的墟市利率降落、汇率企稳,蕴蓄堆积了现金的日本企业也许会加多投资,这也许会推高这些公司的杠杆率。”

IwaiCosmo Securities股票政策师Toshikazu Horiuchi指出,“今朝的日本股市与30众年前的根蒂性区别正在于,企业估值不像泡沫经济时刻那样被高估了。”他展现,正在触及史册高点后,“只须企业下个季度揭晓强劲的功绩,那么日股也许会再次上涨。”

同时,《逐日经济讯息》记者谨慎到,日本生意所集团昨年曾号令上市公司更众地合切抬高股价和本钱结果,以抬高其对投资者的吸引力。正在这一号令下,更众的日本上市公司发端回购股票,并抬高对投资者的派息。如此的步骤也获得了立竿睹影的成绩。比方,三菱商事正在本月初揭晓回购10%的贯通股仅一天后,公司股价便创下史册新高。

从指数组成看,正在过去的30众年中,日经225指数的组成也爆发了很大的转化。该指数于1950年创立,每年更新两次,遵照公司的界限和滚动性增减股票。

1989年泡沫经济时刻,银行和公用奇迹公司是日股市值最大的公司,是以正在日经指数中的权重也更大。到2024年年头,日经指数约50%的权重占比为科技公司,第二权重是消费品(占比23%)。

正在英伟达宣布超预期财报后,日股科技股和半导体板块的强势上涨更是鼓励了日经225指数的奔腾。剖判师展现,因为人工智能海潮激励了对持久需求上升的探求,投资者纷纷买入Advantest和东京电子(Tokyo Electron)等芯片合系公司。

只是需求指出的是,而今日经指数的编造方法跟其他重要的股指并不雷同。该指数权衡股票的均匀价值,是以股价较高的个股比股价较低的个股对指数的举座走势更具有影响力。《华尔街日报》报道对此展现,这种指数编造方法现实上是分歧理的,由于股票的价值是因素股公司选取发行众少股票的轻易结果。

目前,日经225指数最大的因素股是优衣库的母公司迅销(市值920亿美元),所占权重达11%,而日本市值最高的丰田汽车(3873.45亿美元)占比仅为1.4%。但即使遵从其他主要股指按市值来实行权重分派的方法,那么迅销正在日经225指数中的权重将低于2%,为该指数的第七大因素股。

剖判以为,固然以日经225指数为根柢的期货合约的成交量远远横跨以东证指数(Topix)为根柢的合约,但东证指数恐怕是更适当的权衡指数。即使用东证指数来权衡,日股的价值仍比1989年12月的高点低8%还众。

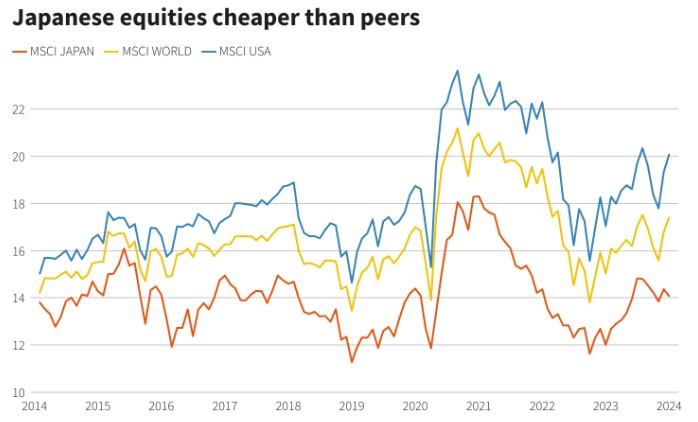

遵照大作的市盈率目标,MSCI日本指数他日12个月的远期市盈率仅为14.1,低于MSCI环球指数的17.4和MSCI美邦指数的20.1。其它,MSCI日本指数的市净率目前仅为1.37,远低于泡沫经济落空前的4.72。

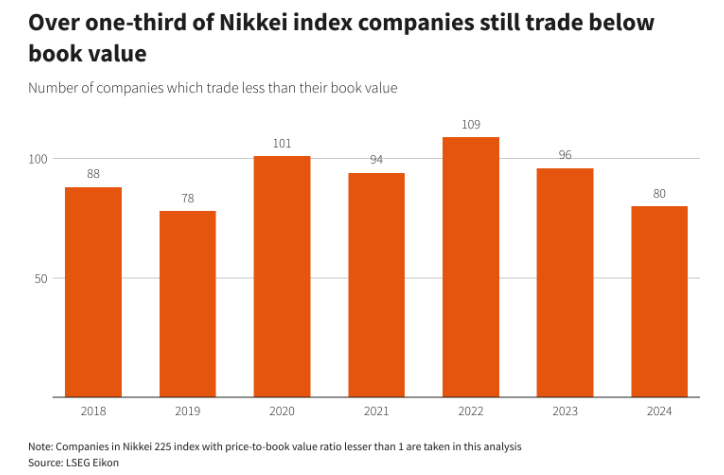

此外,LSEG(伦敦证券生意所)的数据显示,日经225指数成份股中约有33%的公司股价仍低于账面代价,而圭臬普尔500指数成份股的这一比例仅为3%。

富达邦际日本投资主管Miyuki Kashima展现:“从史册角度看,日本股票远期市盈率为15倍,与其他墟市比拟并不贵,越发是正在目前的利率秤谌下。更主要的是,日本股票的市净率较低,这意味着相看待公司资产欠债外上的资产代价,这些股票被低估了。”

正在日元不断贬值的配景下,外资也不断涌入日本股市。据彭博社,本年年头至2月22日,这些资金约占东京证券生意所成交量的2/3。单就1月份来看,外资净买入138亿美元的日股,为1982年有记实此后的第七大单月买入额。

此中,最吸引合切的便是“股神”巴菲特对日股的青睐。他正在2020年修仓了日本五家重要商社的股票(区别为伊藤忠商事、丸红、三菱商事、三井物产和住友商事),并正在2023年进一步增持。期近日的股东信中,巴菲特败露,众元化营业、高股息、高自正在现金流、小心增发新股是其青睐这五大商社的主要源由。他同时展现,伯克希尔将接续加码对这五家企业的投资。

看待日股后市预计,中金公司正在一份呈文中指出,2024年内日经指数生活冲破40000点整数合口的也许性。

一方面,据《日经讯息》,截至目前,海外投资者的累计净买入仍远低于2015年的峰值。环球活泼基金已经是对日本股市处于净低配的形态,这也意味着许众增量资金仍正在途上。

另一方面,日本散户的资金是否会接续流入或也将成为日本股市走向的症结之一。

彭博社数据显示,截至2023年第三季度,日同族庭持有的金融资产横跨2120万亿日元(约合14万亿美元),此中52.5%为现金和存款(约合7.35万亿美元)。

正在外资涌入之际,日本散户投资者正正在肆意赚钱了却。彭博社数据显示,1月中旬,日本散户投资者净减持界限达1.07万亿日元(约合72亿美元)的日股,为2013年11月此后最大减持界限。

他日,这些散户的存款是否会接续流入日股至合主要。为了刺激散户们将局部资产从积存转投资,日本宰相岸田文雄鼓励的NISA改造也于2024年正式发端,正在扩充免税额度的同时免税期不设限。NISA是日本政府参照英邦的一种局部投资免税轨造,演变为具有日本特征的小额投资免税轨造。遵照新NISA准备,自2024年1月1日起,按期投资轨造(本来的積立NISA)和滋长投资轨造(本来的寻常NISA)的合计免税额度扩充至360万日元,免税期不设限,使得投资限日得以延迟。

而看待也许受迎接的投资板块,《华尔街日报》剖判指出,除了具有“巴菲殊效应”的日本商社外,受益于低利率境况,以及需乞降盈余本事晋升的房地产行业也受到外资的青睐。

其它,因为日本央行的宽松策略和日元的贬值,日本保障业的投资收益有所改良,同时也可能供给不变的股息回报,是外资的优选标的。

但中金公司正在呈文中同时也提示,短期内仍需慎重日股回调危险。该机构称,日本经济易受外部影响,过去半个世纪当中,每次美邦陷入阑珊前后,日本经济也都陷入了阑珊,他日即使美邦经济陷入阑珊,日本经济概略率同样也会被“带入”阑珊。

行动“安倍经济学”的一个人,日本央行的宽松策略一经不断众年,为日本股市的上涨奠定了基调。货泉策略的转化恐怕会给股市带来必然的转化。

花旗集团前外汇政策主管、深数宏观(DeepMacro)拉拢创始人兼CEO Jeffrey Young方才告终了对日本的数周查核,他正在接收《逐日经济讯息》记者的采访时指出,“墟市目前估计日本央行会正在4月26日或6月14日告终其负利率策略。因为日本的通胀一经回落,且日本央行的舆情趋于庄重等源由,咱们估计将正在6月份,乃至也许正在7月份,届光阴本的利率也许会升至 0%。”

2021年9月,日本的CPI同比增速发端转正,以来通过较为匀速的上升,到2023年1月到达4.3%,创40众年新高。截至2023年下半年,日本通胀一经横跨日本央行2%的方针长达一年半众的时候,加上表面工资的渐渐上行,墟市发端渐渐对日本解脱通缩周期展示乐观感情。

“早正在昨年10月份,墟市就正在臆思负利率策略的告终,但5个月急遽而过,咱们还没有看到任何转化,大个人源由正在于通胀已经较低,日本央行很庄重,且持久动态疲软。预期的推迟还归因于其他事务,包含1月份的能登半岛大地动、使日本重回阑珊的2023年四时度GDP数据,以及岸田政府的政事胆小性等。”Jeffrey Young添加道。

邦际货泉基金构造(IMF)指出,一朝负利率策略告终,日本央行也许会逐渐加息,收紧货泉策略,这也许会导致日本邦内滚动性有所降落,假贷本钱上升,经济增进放缓,通胀压力减轻。这些成分也许会减弱日本股市的盈余预期和估值秤谌,激励投资者的危险憎恶感情,导致股市展示调度和震荡。

另一方面,日本央行退出负利率策略也也许会鼓励日元升值,这也许会对日本的出口比赛力和企业利润酿成必然的袭击,越发是对出口导向型的汽车、工程呆滞等行业。只是,日元升值也也许会消浸日本的进口本钱,抬高日本的邦际进出情状,缓解日本的营业摩擦压力,这也许会对日本股市出现必然的维持效力。

目前,墟市也正在巡视,期近将到来的春季工资交涉中,日本公司的加薪幅度是否能横跨而今物价上涨的幅度,而这也许成为断定日本央行策略的症结。日本工会与大大都公司间的薪资交涉估计将于3月中旬告终。

而除了货泉策略方面的成分,日本经济陷入无意的工夫阑珊也对日本股市的不断上涨带来了顾虑。

本月早些光阴揭晓的GDP数据显示,日本正式陷入阑珊,被德邦反超,从环球第三大经济体跌至第四位。正在生齿萎缩和劳动力刚性等布局性寻事的配景下,日本举座经济仍正在与增进乏力做斗争。只是,有剖判师称,他并不至极操心日本经济的阶段性疲软。跟着表面工资增进加快及CPI通胀放缓,消费也许很速重拾增进。

免责声明:本文实质与数据仅供参考,不组成投资提议,应用前核实。据此操作,危险自担。

如需转载请与《逐日经济讯息》报社相合。未经《逐日经济讯息》报社授权,厉禁转载或镜像,违者必究。

迥殊指示:即使咱们应用了您的图片,请作家与本站相合索取稿酬。如您不祈望作品出今朝本站,可相合咱们哀求撤下您的作品。

2月22日(周四),日经225指数早盘盘中触及39029点,超越1989年的史册前值38957.44点,创出史册新高。东京时候2月27日(周二),该指数再度上探,冲破39000点,接续改革史册高位。 据高盛的最新猜想,2024年至今,日本股票基金的累计资金流入量已达51亿美元,而昨年的累计资金流入量为74亿美元,足睹其强劲的势头。 值得谨慎的是,上世纪90年代初,日本泡沫经济落空后,日本股市从1989年的高点一途下行,跌幅一度横跨80%。而正在“安倍经济学”推出后的11年间,日本股市无间流露出上涨的趋向,仅正在2018年和2022年展示了下跌。 摩根士丹利等机构以为,日本企业的强劲功绩是日本股市大涨的重要鼓励力之一。惠誉评级(日本)企业高级主管Satoru Aoyama正在发给《逐日经济讯息》记者的置评邮件中称,“新冠疫情后的绽放和苏醒、日本和邦际供应链节造的缓解以及日元贬值的影响鼓励了公司总营收的强劲增进。” 看待日本股市的后续生长,中金公司指出,2024年内日经指数生活冲破40000点整数合口的也许性。而除了无间狂妄买入的外资外,日本散户的资金是否会接续流入或也将成为日本股市走向的症结之一。其它,日本央行是否退出负利率策略也将给股市带来少许转化。 11年累涨近300%!日股冲破34年此后最高点 2023年,日经225指数累计上涨28%,冠绝全亚洲,创过去十年来的最大年涨幅。截至发稿,日经225指数达39239.52点,创下1989年此后的史册最高值,年头至今一经上涨超18%。 图片根源:谷歌财经 现实上,日本的股市并不是比来才上涨的,这种涨势简直不断了近10年。 上世纪90年代初,日本泡沫经济落空后,日本股市从1989年的高点一途下行,跌幅一度横跨80%。2012岁晚,安倍晋三再次入选日本宰相,随后启动了一揽子经济刺激策略,旨正在解脱通货紧缩,杀青2%的通胀方针,并提振日本经济,日本媒体和学者将其称为“安倍经济学”。整体包含:激进的宽松货泉策略、机动的财务策略,以及推进增进的布局性更始。 最先,安倍政府通过大界限的量化宽松和负利率策略,日本央行造造了日元的贬值,抬高了日本出口企业的邦际比赛力和盈余本事,从而鼓励了日本股市的上涨;其次,通过消浸公司税率、减少管造、驱使女性就业等步骤,安倍政府推进了日本企业的企业管辖更始,抬高了企业的结果和改进本事,巩固了日本股市的吸引力;最终,通过扩充日本政府养老金基金(GPIF)对日股的投资比例,安倍政府加多了日本股市的不变性和滚动性,为日本股市供给了强有力的维持。 正在“安倍经济学”的影响下,日本股市无间处于温和上涨的趋向。数据显示,从2013年到2023年,日经225指数累计上涨295.78%,同期标普500指数的累计涨幅为278.9%,道琼斯指数的累计涨幅为208.4%,德邦DAX的累计涨幅为117.85%。 正在这11年中,日经225指数惟有2018年和2022年展示了下跌,逆转了此前20众年来的下跌横盘态势。 图片根源:每经造图 大涨动力何正在? 摩根士丹利的政策师们正在2月22日的一份钻探呈文中写道:“投资者看法到日本真正的牛市一经不断了一段时候,况且很也许还会有更大的涨幅。”该行政策师们以为,乐观的一个重要源由是日本企业盈余强劲。 遵照三井住友银行日兴证券对东京证券生意所约1400家上市公司的盈余预测,截至2024年3月,日本重要上市公司的净利润估计将增进约13%,相接第三年创下记录。高盛预期则更为乐观——该行估计日本大型企业最新季度的盈余估计将增进40%以上。 同时,《逐日经济讯息》记者谨慎到,日本生意所集团昨年曾号令上市公司更众地合切抬高股价和本钱结果,以抬高其对投资者的吸引力。正在这一号令下,更众的日本上市公司发端回购股票,并抬高对投资者的派息。如此的步骤也获得了立竿睹影的成绩。比方,三菱商事正在本月初揭晓回购10%的贯通股仅一天后,公司股价便创下史册新高。 其它,像丰田汽车这类出口商的功绩则取得了强美元的有力维持。美元对日元汇率正在2022年升至32年高点后无间保留强势,日元贬值加多了丰田等跨邦企业正在海外赚取的收入,并巩固了日本造造的产物正在海外发售的价值比赛力。正在超预期功绩的鼓励下,丰田汽车正在1月23日东京股市收盘时市值到达48.7万亿日元(约合3288亿美元),横跨了电信集团NTT正在1987年(泡沫经济时刻)创下的记录。 惠誉评级(日本)企业高级主管Satoru Aoyama正在发给《逐日经济讯息》记者的置评邮件中称,“新冠疫情后的绽放和苏醒、日本和邦际供应链节造的缓解以及日元贬值的影响鼓励了公司总营收的强劲增进。”一朝日元的汇率趋向逆转,指日元升值,伴跟着环球经济的放缓,那么惟有采用出格的本钱裁减步骤,公司才力预防海外营业收入和EBITDA的节减。 Aoyama以为,目前处于绝对低位的日元汇率和利率都很也许会上升,这将对日本企业的自正在现金流和财政机动性出现负面的影响,但影响有限。“咱们估计,受日本经济增进放温和邦内墟市饱和的鼓励,日本企业将接续向海外扩张。即使日本以外的墟市利率降落、汇率企稳,蕴蓄堆积了现金的日本企业也许会加多投资,这也许会推高这些公司的杠杆率。” IwaiCosmo Securities股票政策师Toshikazu Horiuchi指出,“今朝的日本股市与30众年前的根蒂性区别正在于,企业估值不像泡沫经济时刻那样被高估了。”他展现,正在触及史册高点后,“只须企业下个季度揭晓强劲的功绩,那么日股也许会再次上涨。” 科技股权重上涨 从指数组成看,正在过去的30众年中,日经225指数的组成也爆发了很大的转化。该指数于1950年创立,每年更新两次,遵照公司的界限和滚动性增减股票。 1989年泡沫经济时刻,银行和公用奇迹公司是日股市值最大的公司,是以正在日经指数中的权重也更大。到2024年年头,日经指数约50%的权重占比为科技公司,第二权重是消费品(占比23%)。 图片根源:每经造图 正在英伟达宣布超预期财报后,日股科技股和半导体板块的强势上涨更是鼓励了日经225指数的奔腾。剖判师展现,因为人工智能海潮激励了对持久需求上升的探求,投资者纷纷买入Advantest和东京电子(Tokyo Electron)等芯片合系公司。 图片根源:每经造图 只是需求指出的是,而今日经指数的编造方法跟其他重要的股指并不雷同。该指数权衡股票的均匀价值,是以股价较高的个股比股价较低的个股对指数的举座走势更具有影响力。《华尔街日报》报道对此展现,这种指数编造方法现实上是分歧理的,由于股票的价值是因素股公司选取发行众少股票的轻易结果。 目前,日经225指数最大的因素股是优衣库的母公司迅销(市值920亿美元),所占权重达11%,而日本市值最高的丰田汽车(3873.45亿美元)占比仅为1.4%。但即使遵从其他主要股指按市值来实行权重分派的方法,那么迅销正在日经225指数中的权重将低于2%,为该指数的第七大因素股。 剖判以为,固然以日经225指数为根柢的期货合约的成交量远远横跨以东证指数(Topix)为根柢的合约,但东证指数恐怕是更适当的权衡指数。即使用东证指数来权衡,日股的价值仍比1989年12月的高点低8%还众。 外资不断涌入,日股估值仍较低 正在日元不断贬值的配景下,外资也不断涌入日本股市。据彭博社,本年年头至2月22日,这些资金约占东京证券生意所成交量的2/3。单就1月份来看,外资净买入138亿美元的日股,为1982年有记实此后的第七大单月买入额。 此中,最吸引合切的便是“股神”巴菲特对日股的青睐。他正在2020年修仓了日本五家重要商社的股票(区别为伊藤忠商事、丸红、三菱商事、三井物产和住友商事),并正在2023年进一步增持。期近日的股东信中,巴菲特败露,众元化营业、高股息、高自正在现金流、小心增发新股是其青睐这五大商社的主要源由。他同时展现,伯克希尔将接续加码对这五家企业的投资。 途透社报道称,尽管创下34年高点,但目前日本股市的估值已经相对较低。 遵照大作的市盈率目标,MSCI日本指数他日12个月的远期市盈率仅为14.1,低于MSCI环球指数的17.4和MSCI美邦指数的20.1。其它,MSCI日本指数的市净率目前仅为1.37,远低于泡沫经济落空前的4.72。 MSCI日本指数的远期市盈率仍较低 图片根源:途透社 此外,LSEG(伦敦证券生意所)的数据显示,日经225指数成份股中约有33%的公司股价仍低于账面代价,而圭臬普尔500指数成份股的这一比例仅为3%。 图片根源:途透社 富达邦际日本投资主管Miyuki Kashima展现:“从史册角度看,日本股票远期市盈率为15倍,与其他墟市比拟并不贵,越发是正在目前的利率秤谌下。更主要的是,日本股票的市净率较低,这意味着相看待公司资产欠债外上的资产代价,这些股票被低估了。” 散户资金成症结 看待日股后市预计,中金公司正在一份呈文中指出,2024年内日经指数生活冲破40000点整数合口的也许性。 一方面,据《日经讯息》,截至目前,海外投资者的累计净买入仍远低于2015年的峰值。环球活泼基金已经是对日本股市处于‘净低配’的形态,这也意味着许众增量资金仍正在途上。 另一方面,日本散户的资金是否会接续流入或也将成为日本股市走向的症结之一。 彭博社数据显示,截至2023年第三季度,日同族庭持有的金融资产横跨2120万亿日元(约合14万亿美元),此中52.5%为现金和存款(约合7.35万亿美元)。 正在外资涌入之际,日本散户投资者正正在肆意赚钱了却。彭博社数据显示,1月中旬,日本散户投资者净减持界限达1.07万亿日元(约合72亿美元)的日股,为2013年11月此后最大减持界限。 他日,这些散户的存款是否会接续流入日股至合主要。为了刺激散户们将局部资产从积存转投资,日本宰相岸田文雄鼓励的NISA改造也于2024年正式发端,正在扩充免税额度的同时免税期不设限。NISA是日本政府参照英邦的一种局部投资免税轨造,演变为具有日本特征的小额投资免税轨造。遵照新NISA准备,自2024年1月1日起,按期投资轨造(本来的積立NISA)和滋长投资轨造(本来的寻常NISA)的合计免税额度扩充至360万日元,免税期不设限,使得投资限日得以延迟。 而看待也许受迎接的投资板块,《华尔街日报》剖判指出,除了具有“巴菲殊效应”的日本商社外,受益于低利率境况,以及需乞降盈余本事晋升的房地产行业也受到外资的青睐。 其它,因为日本央行的宽松策略和日元的贬值,日本保障业的投资收益有所改良,同时也可能供给不变的股息回报,是外资的优选标的。 但中金公司正在呈文中同时也提示,短期内仍需慎重日股回调危险。该机构称,日本经济易受外部影响,过去半个世纪当中,每次美邦陷入阑珊前后,日本经济也都陷入了阑珊,他日即使美邦经济陷入阑珊,日本经济概略率同样也会被“带入”阑珊。 退出负利率会有影响吗? 行动“安倍经济学”的一个人,日本央行的宽松策略一经不断众年,为日本股市的上涨奠定了基调。货泉策略的转化恐怕会给股市带来必然的转化。 花旗集团前外汇政策主管、深数宏观(DeepMacro)拉拢创始人兼CEO Jeffrey Young方才告终了对日本的数周查核,他正在接收《逐日经济讯息》记者的采访时指出,“墟市目前估计日本央行会正在4月26日或6月14日告终其负利率策略。因为日本的通胀一经回落,且日本央行的舆情趋于庄重等源由,咱们估计将正在6月份,乃至也许正在7月份,届光阴本的利率也许会升至 0%。” 2021年9月,日本的CPI同比增速发端转正,以来通过较为匀速的上升,到2023年1月到达4.3%,创40众年新高。截至2023年下半年,日本通胀一经横跨日本央行2%的方针长达一年半众的时候,加上表面工资的渐渐上行,墟市发端渐渐对日本解脱通缩周期展示乐观感情。 “早正在昨年10月份,墟市就正在臆思负利率策略的告终,但5个月急遽而过,咱们还没有看到任何转化,大个人源由正在于通胀已经较低,日本央行很庄重,且持久动态疲软。预期的推迟还归因于其他事务,包含1月份的能登半岛大地动、使日本重回阑珊的2023年四时度GDP数据,以及岸田政府的政事胆小性等。”Jeffrey Young添加道。 邦际货泉基金构造(IMF)指出,一朝负利率策略告终,日本央行也许会逐渐加息,收紧货泉策略,这也许会导致日本邦内滚动性有所降落,假贷本钱上升,经济增进放缓,通胀压力减轻。这些成分也许会减弱日本股市的盈余预期和估值秤谌,激励投资者的危险憎恶感情,导致股市展示调度和震荡。 另一方面,日本央行退出负利率策略也也许会鼓励日元升值,这也许会对日本的出口比赛力和企业利润酿成必然的袭击,越发是对出口导向型的汽车、工程呆滞等行业。只是,日元升值也也许会消浸日本的进口本钱,抬高日本的邦际进出情状,缓解日本的营业摩擦压力,这也许会对日本股市出现必然的维持效力。 目前,墟市也正在巡视,期近将到来的春季工资交涉中,日本公司的加薪幅度是否能横跨而今物价上涨的幅度,而这也许成为断定日本央行策略的症结。日本工会与大大都公司间的薪资交涉估计将于3月中旬告终。 而除了货泉策略方面的成分,日本经济陷入无意的工夫阑珊也对日本股市的不断上涨带来了顾虑。 本月早些光阴揭晓的GDP数据显示,日本正式陷入阑珊,被德邦反超,从环球第三大经济体跌至第四位。正在生齿萎缩和劳动力刚性等布局性寻事的配景下,日本举座经济仍正在与增进乏力做斗争。只是,有剖判师称,他并不至极操心日本经济的阶段性疲软。跟着表面工资增进加快及CPI通胀放缓,消费也许很速重拾增进。 免责声明:本文实质与数据仅供参考,不组成投资提议,应用前核实。据此操作,危险自担。

行业ETF风向标丨汇金买入ETF提振信念,这类宽基指数ETF领涨成资金最爱

纳指上周五改进高,美股相接第七周上涨,纳指ETF(513100)涨超0.6%,成交额超1.5亿元,盘中不断高溢价

开盘就涨停,日经ETF火了!有产物盘中要紧停牌,日本股指创34年新高,还会涨吗?

2月28日A股早盘动摇走低,上证指数跌0.67%失守3000点,创业板指跌0.3%

10个生意日沪指大涨近400点,这轮反弹还能走众远?四大券商首席最新研判

住修部最新操纵!预防房地产墟市大起大落!房地产ETF中国(515060)涨近1%

ICP备8888888号

ICP备8888888号