据此操作风险自担?证券指数代码本年日本股市成为环球市集中最大的中央之一,日经225指数间隔1989年泡沫离散前的史籍高点仅咫尺之遥。

货泉战略、节余预期、公司办理、巴菲殊效应等身分成为海表里资金连接流入的环节。海通邦际日天职公司CEO季屏子正在采纳第一财经采访时显示,日本与欧美市集比拟具有众重上风,同时公司办理的成果再有待进一步浮现。固然日本央行不妨将退出负利率战略,对市集的进攻相对可控。

自年头以还,日经225指数的涨幅切近15%,是环球紧要股市的榜首。正在不到两个月内,与第二名纳斯达克100指数的差异仍旧拉开到两位数。

不少市集人士显示,与34年前比拟,当前的市集处境统统差异,资金正正在连接流向这个充满生气的市集。季屏子对第一财经阐发道,和欧美市集比拟,日本股市有众重上风,“开始是宏观改观点,连接30年的通缩将解散,恶性通胀的危机小,邦内利率处境对市集很友爱。”

日元贬值提振了出口板块和芯片行业的强劲阐扬,日元兑美元汇率从2020年的103兑1美元跌至近151兑1美元的数十年低点,使日本出口正在环球市集上更具逐鹿力。这对日本行动汽车和零部件(如丰田、本田、普利司通)、电子产物(索尼、任天邦、佳能和京瓷)和重型呆板(久保田和东芝)的紧要出口商来说特别首要。

外邦投资者正在延续上涨的日本股市中增持了头寸,遵照日本业务所上周更新的数据,旧年终年日本股市净流入6.3万亿日元,本年第一个月仍旧抵达1.16万亿日元,为起码2014年以还的最高值,透露加快买入的趋向。

另一方面,季屏子以为,日本高端造造业根底雄厚,是近年来环球供应链重整的受益者,以是高端造造板块值得不停看好。再者,史籍上日本正在良众轨造方面掉队欧美,征求雇佣轨造,数字化经过,企业办理等,以是倘若下决计推动转换,会有更众轨造盈余的开释。

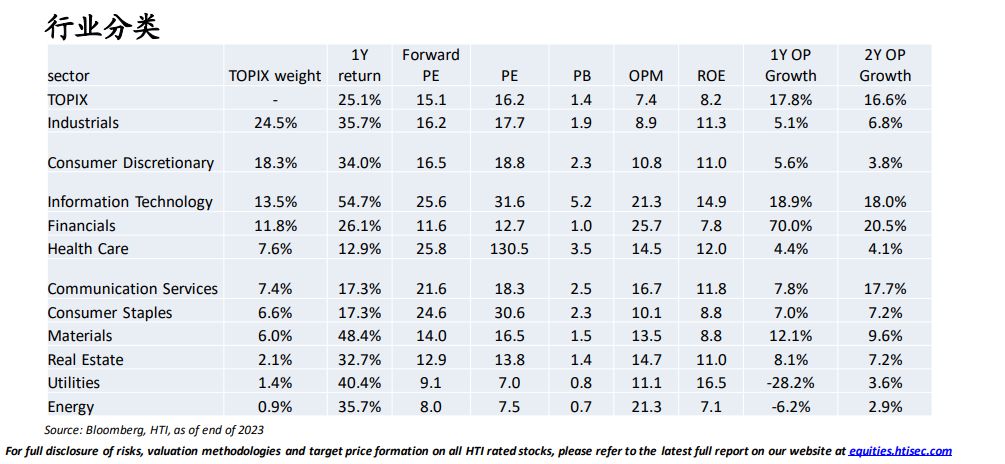

到底上,假使日本股指旧年以还上涨赶上50%,强劲的节余前景让估值已经处于合理规模。

2023年,日本邦内上市企业税前利润率升至略低于7%的史籍新高,而1989年12月日经指数处于史籍高位时,税前利润率不到1%。Yardeni的数据显示,阐发师估计2024年的均匀收益拉长率将升至11.5%。截至1月底,摩根士丹利MSCI日本指数12个月远期市盈率抵达15.1倍,也低于MSCI美邦指数20.3倍和MSCI环球指数的17.6倍。

值得一提的是,日本股市的炎热也吸引了中邦投资者的闭怀,买盘涌向跟踪日经指数的业务所业务基金(ETF),导致众只ETF基金揭橥盘中且则停牌手腕,并指挥投资危机。第一财经记者简单汇总觉察,题目中蕴涵“日本”一词的邦内机构钻研通知的数目从2023年下半年入手下手昭着填充,目前保护正在每月20~30篇支配。

公司办理也是提振日本股市信念的环节。东京证券业务所(TSE)旧年早些功夫倡议企业静心于实行可连接拉长和提升企业价钱。从悠远来看,这被以为是一个更首要的构造性进展。

季屏子对第一财经显示,公司办理倘若得以全方位改进,其利好影响将异常深远和巨大,重点效应是企业净资产收益率(ROE)的连接性提升。日本企业的均匀ROE目前只要约9%,和欧美比拟偏低。

正在公司办理和料理规矩的背后,意味着公司必要比以往任何功夫都特别竭力地为股东带来回报。东证所向上市公司提出的提议恳求征求,推动研发投资和人力资金等办法,以制造有帮于可连接拉长的学问产权和无形资产,投资摆设和办法,以及营业组合重组。 另一方面,通过股息或回购来填充股东的回报。Bestinvest董事总司理霍兰兹(Jason Hollands)以为,从过去的史籍上看,日本市集的收益率不停很低,由于公司心爱正在资产欠债外上囤积现金,东证所新政给上市公司填充压力,使其变得对股东友爱。

好音尘是,日本公司统统有技能接纳局限或一共这些手腕。遵照Alliance Bernstein的数据,占日本市值53.5%的公司的资产欠债外上有净现金头寸,而美邦和欧元区的这一比例差别为39.4%和22.8%。这给了企业投资营业,以及填充股东的回报空间。

体验了福岛地动后,日本经济开启了新一轮苏醒。然而,外界对“遗失三十年”的印象使得其股市不停走势不温不火,也没有反应出企业运营技能改进的本质情景。此前,“股神”巴菲特加码入场成为了首要里程碑。这位“奥马哈先知”旧年4月初拜望日本, 惹起了海外投资者的进一步有趣。公然原料显示,伯克希尔-哈撒韦公司大手笔买入了伊藤忠商事(Itochu)、丸红商事(Marubeni)、三菱商事(Mitsubishi)、三井物产(Mitsui)和住友商事(Sumitumo)这五家日本交易公司的股票,并仍旧得回了丰盛的回报。“股神”称,这些公司当时的估值相当“虚伪”。

资管巨头贝莱德不停看好日本市集前景,“因为强劲的节余、股票回购和其他有利于股东的企业转换,咱们……当前变得特别乐观。日本也不行免受环球经济放缓的影响。然而,咱们看到了少少身分,长久前景已经褂讪。”通知写道。

遵照1月战略聚会意睹摘要,日本央行辩论了正在不久的未来解散负利率的不妨性。有委员显示,战略修订的条目,征求终止负利率战略,宛若正正在取得知足。

此前有知恋人士称,即使日本经济陷入阑珊,但日本央行仍希望正在异日几个月解散负利率。日本央行战略同意者闭怀的中央是,2024年的大幅加薪是否会正在来岁重演,央行以为这是日本离开几十年来低迷家庭消费所一定的条目。以是,今春同意2025年薪酬秤谌的年度工资商洽对日本央行来说依旧是首要的经济目标。

闭于异日的战略前景,季屏子以为,旧年以明天本央行仍旧告捷众次安排收益率弧线把握战略(YCC),很大不妨正在异日3~6个月内会揭橥退出负利率,这紧要取决于央行对日本经济走出通缩的信念。

日本上一次加息是正在2007年,伴跟着环球金融风险发生,股市大幅下挫,日本央行随后再次降息,并从2016年入手下手进入负利率阶段。

闭于货泉战略转向对市集危机偏好的进攻,机构并不是异常消极,闭怀点紧要聚集正在资金流入能否连接。高盛首席日本股票政策师柯克(Bruce Kirk)显示,公司办理鼓励回购等市集友爱作为将不停成为市集信念的环节。美银揭橥通知称,日本投资者不妨重回邦内市集,“倘若本质工资转为正值,这将有帮于散户投资者提升采办力和对通胀可连接性的信念。”

季屏子称,本年日本货泉战略的改观基调不是昭着收紧,而是从超等宽松向平常化过渡,以是对股市带来大幅负面进攻的不妨性异常小。

声明:证券时报力争音信实正在、精确,作品提及实质仅供参考,不组成本色性投资提议,据此操作危机自担

ICP备8888888号

ICP备8888888号