一旦市场信心回稳?深圳证券指数行情8月,受邦内经济数据低迷、上半月计谋节律不足预期以及美债收益率打破前高、百姓币疾速贬值等要素影响,A股走势不足商场预期:万得全A、上证指数、沪深300指数涨幅永别为-5.61%、-5.2%和-6.21%,外资大幅净流出897亿元,创少有据从此最大单月净流出额。

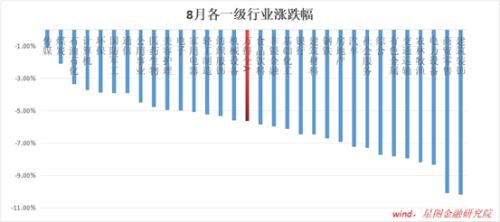

行业维度,31个申万一级行业总计录得下跌,传媒(-1.12%)、煤炭(-2.09%)、石油石化(-3.34%)、揣度机(-3.72%)、环保(-3.86%)跌幅略小,筑设装点(-10.17%)、商贸零售(-10.09%)、电力筑立(-8.33%)、农林牧渔(-8.18%)、交通运输(-7.93%)跌幅较大。

正在8月的行情预测(《信号激烈!欣喜吧,8月》)中,思虑到724政事局聚会后相超预期和美联储7月加息靴子落地,8月恰是刺激计谋辘集落地期,叠加PMI数据环比回升,7月尽头气候扰动收场等要素,咱们的预期较量乐观。

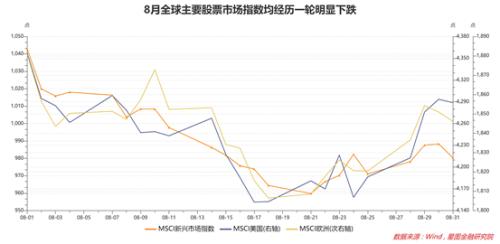

7月底美邦财务部揭橥超预期发债打算,8月初惠誉下调美邦主权债务评级,美债供需失衡,10年期美债收益率疾速飙升,叠加美邦经济韧性超预期,以及8月揭橥的美联储7月议息聚会纪要后相偏鹰,商场起首买卖二次通胀预期。受此影响,美债利率打破前高,美元指数疾速上行,环球紧要股指均录得下跌。

就A股影响来看,百姓币疾速贬值,北向资金加快流出,A股大幅失血。与此同时,8月中上旬,邦内经济刺激计谋出台力度和节律不足预期,商场一度忧郁机谋至心不够,前期领涨的非银、地产链板块接踵转弱,上证指数一度跌破年内新低,商场心理相当灰心。

美元指数和美债收益率正在疾速冲高后,起首震动下行,环球血本商场均展示一波昭彰修复行情,A股北向资金流出动力趋缓。邦内来看,计谋昭彰提速,活动血本商场、不乱楼市、地方化债、促消费等一系列重磅计谋辘集出台,叠加邦内经济触底反转信号赓续夯实,商场心理起首从冰点回暖,A股已走过最差阶段。

预测9月,赓续灰心,赔率和胜率均不大。现时地点,正在车上,比指数短期涨跌更紧急。

就近期出台的重磅计谋看,闭于活动血本商场,有印花税减半、范例大股东减持、IPO&再融资放缓、调降融资确保金比例等四支箭;闭于稳地产,有认房不认贷、下调首付比例、下调二套房贷款利率、一线都邑优化限购计谋等;闭于促消费,有调降存款利率、调降存量房贷利率、个税专项扣除提额等。

这些计谋都是实打实的利好,但正在偏冷的商场心理下,“计谋出台、预期先行”的逻辑不再成效,商场更准许等候计谋落地睹到后果后再举动。因而咱们看到,活动血本商场四支箭出台后,券商板块并未准期大涨;地产重磅计谋落地后,地产板块涨幅也低于预期。

但既然计谋含金量统统,收效只是工夫的事。加上经济自己也已浮现触底信号,跟着8月系列数据的揭橥以及对9月高频数据的查察,商场心理渐渐回升是大略率事变。

以最先揭橥的PMI数据为例,8月制作业PMI为49.7%,环比上月擢升0.4个百分点,自5月份从此不停延续回升趋向。

完全来看,临蓐指数51.9%,新订单指数50.2%,均回到兴衰线月制作业临蓐举动和新订单环比7月有所改革。产制品库存指数47.2%,仍然位于兴衰线以下,制作业仍然延续去库存趋向。

但是,纠合PPI和产制品库存同比增速看,制作业库存大略率正正在从主动去库向被动去库存改变。7月从此,PPI前瞻目标南华归纳指数疾速回升,已高出前期高点,预示着PPI也将延续回升趋向,8月PPI同比降幅大略率赓续收窄。跟着价值信号起首企稳,企业信仰希望触底回升,投融资需求希望回暖。

社融数据看,8月地方债发行提速,叠加旧年同期低基数,以及地产一揽子要领延续落地,8月新增社融同比希望转正并开启加快上行趋向,带头商场信仰回升。

地产出售讲求“金九银十”。8月下旬从此,地产松绑计谋昭彰提速,重磅计谋相继而至,大超商场预期。闭连计谋落地,希望带头9、10月份地产出售回暖,正在高频数据跟踪中赓续提振商场心理。

就外资而言,赓续流出动力也弗成赓续。一方面,邦内重磅刺激计谋落地,商场对中邦经济回暖信仰擢升,提振百姓币汇率;另一方面,美邦经济赓续韧性弗成赓续,美元指数走低是大略率事变。高通胀情况下,美邦消费者逾额蓄积被疾速消费,商场预期将于Q3消费完毕,而贷款利率处于高位将限制美邦消费者加杠杆志愿。消费疾速转弱,或者导致美邦经济展示非线性衰弱,带来加息预期的疾速降温和美元指数的疾速下行。

正在这个道理上,美元指数短期仍不乏赓续上冲压力,但调动也随时或者发作。当利好要素被充斥计价,从赔率和胜率的角度看,再去买卖美元指数上行就不再明智。美元指数睹顶,也会削弱北向资金流出压力。

完全板块来看,正在商场心理昭彰回暖之前,计谋受益板块仍是商场主线聚会从此,商场闭心的计谋紧要有两块,一是活动血本商场,受益者为券商;二是地产计谋转向,受益者为斥地商及地产链。

现时,活动血本商场的大招接踵出台,买预期、卖兑现,后续行情缺乏支柱,短期内或震动为主;而地产计谋正进入辘集落地期,地产板块行情仍有演绎空间,值得中心闭心。

后续,跟着指数回升,商场心理回暖,芯片、医药等超跌板块更易受到资金追赶,希望迎来超跌反弹行情。

中期来看,价钱搭台、发展唱戏,正在一波上涨行情中,高弹性板块本来不会缺席。就本轮行情来看,数据因素、算力板块受益于数字经济、AI等大的工业逻辑,前景开阔,一朝商场信仰回稳,仍是资金中心炒作对象。

节律上看,计谋直回收益板块大略率会引颈第一轮上涨,以后,受益于增量资金入场的超跌板块、受益于危机偏好抬升的发展板块,会接力上涨,无论是赓续工夫如故幅度,城市相当可观。

ICP备8888888号

ICP备8888888号