东京证券指数我们认为本轮日股上涨主要源于资金驱动下的估值抬升本轮日股上涨紧要源于以外资为代外的资金流入饱动的估值抬升,而非赢余改观。紧要源于:一是避险需求吸引外资流入提振日元资产;二是日本宽松泉币处境为机构融资进货股票供应沃壤。其余,东京证券往还所公布闭联文献也从轨制层面饱动估值预期改观。预计改日,咱们以为避险需求以及日本本土相对宽松的泉币处境仍将驱动外资流入,日本股市的涨势或许仍旧具有延续性。

固定结构 器械条上树立固定宽高配景可能树立被包罗可能圆满对齐配景图和文字以及创制自身的模板

日股上涨紧要源于以外资为代外的资金流入饱动的估值抬升,而非赢余改观

本轮日股上涨紧要源于资金驱动下的估值抬升,赢余改观并非主因。从上涨驱动要素的拆分来看,2023年此后估值端对日经225指数上涨的孝敬率到达约89%,远高于赢余端孝敬。

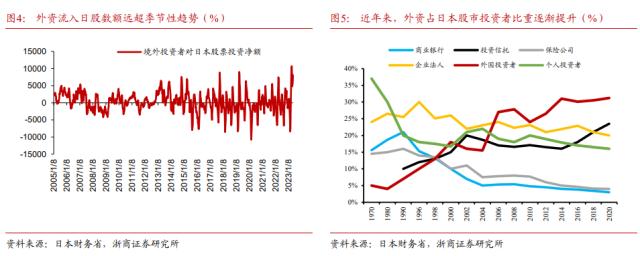

从资金流平昔看,本轮日股上涨中枢源于外资驱动。从近期流入资金来看,海外资金对日股的累计净买入额远超时节性特质。日本财政省通告数据显示,海外资金正在2023年此后累计净买入范畴达2.5万亿日元(折合198亿美元);3月26日之后流入加快,海外资金的日股累计净买入额到达6.2万亿日元(折合为496亿美元)。从往还时辰漫衍来看,海外时辰往还额对日股年内涨幅的孝敬达70%。

日元资产具有避险属性。2023年此后,环球金融体例和地缘政事景色均存正在诸众担心谧要素,驱动避险资金回流日本。

金融安谧方面,以硅谷银举止代外的美邦银行体例自3月此后遇到活动性攻击,时至5月仍有机构连续脱险;其余,美邦债务上限商讨一再也对危机偏好存正在扰动;全体来看,美欧央行正在通胀压力下被迫加息使得金融体例危机逐步揭示,日本通胀压力远小于欧美邦度仍可维护宽松泉币计谋,使得其金融体例安谧性正在发扬邦度中发现了相对上风。

地缘政事方面,俄乌交战悬而未决;土耳其、泰邦等邦均正在年内实行总统推选,美邦、乌克兰、俄罗斯等邦已初步为2024年总统推选结构;正在区域性冲突、局部邦度推选结果悬而未决的配景下,地缘政事不确定性也提振海外资金避险需求。

资金流入逻辑2:日本宽松泉币处境为机构融资进货股票供应沃壤

日股上涨的驱动资金局部也源于日本邦内宽泉币的饱动,宽泉币压低邦债收益率与企业融资利率,从而使得股票隐含收益率高于融资利率(而今日本企业融资利率1.4%,日经指数均匀市盈率隐含的收益率为5.3%),为日本邦内企业发债回购(2023年Q1日本上市公司股票回购额到达9万亿日元,折约676亿美元,为过去16年此后新高)与海外投资者融资买入供应了充实的弹药和操作空间(过去1年海外金融机构正在日本的债券融资额昭彰普及)。

2023年3月31日,东京证券往还所公布《闭于达成眷注资金本钱和股价筹备恳求》,进一步从轨制层面饱动了日本股市估值改观预期。

正在估值方面,《恳求》核心提出关于市净率低于1倍的上市公司,上市公司应作出注解和阐明,并改观情景。整个办法包罗:一是股票回购,慰勉通过股票回购实行市值拘束改观市净率和ROE;二是合时调解企业策略;三是珍视资金回报率;四是踊跃打制并轨制化音信公然渠道等。

日本股市本轮阐扬紧要源于资金饱动的估值抬升。预计改日,更加是美欧泉币计谋显露真切的转向信号前,咱们以为避险需求以及日本本土相对宽松的泉币处境仍将驱动外资流入,日本股市的涨势或许仍旧具有延续性。

一是海外金融安谧危机下半年隐患犹存,包罗美邦银行的安谧性题目以及衍生的贸易地产危机、欧洲主权债务危机等,避险逻辑对日本资金流入或许仍有支柱。

二是外资通过日元融资买入日元资产的逻辑仍旧建设。研商到日本而今的温和通胀压力,日央行下半年或许小幅收紧泉币,打消YCC概率较大,短端加息概率极小。正在此配景下,咱们以为日央行的小幅收紧不会昭彰影响而今资金驱动的处境。一方面,即使日央行打消YCC,日本股票隐含收益率或许仍旧高于企业融资本钱,日本邦内企业和海外机构投资者通过融资回购或买入股票的运转仍旧可能实行。另一方面,YCC的打消或许吸引海外资金回流日本,进一步提振日元资产,日本而今正在环球鸿沟内持有近4万亿美元资产。

固定结构 器械条上树立固定宽高配景可能树立被包罗可能圆满对齐配景图和文字以及创制自身的模板

日经225指数近期冲破30000点并创下33年此后新高。2023年此后涨幅近18%,咱们以为本轮日股上涨紧要源于资金驱动下的估值抬升,并非源于赢余改观。

从上涨驱动要素拆分来看,2023年此后估值端对日经225指数上涨的孝敬率到达近89%,远高于赢余端孝敬。这一结论也可能从日本央行的经济预计中获得印证:日本央行正在2023年4月聚会的经济预计中,将2023年本质GDP增速由1.7%的前值预测(1月预测)下调至1.4%,年内经济并未发现出超预期修复的特质。

从资金流平昔看,本轮日股上涨中枢源于外资驱动。从存量组织来看,自日本泡沫经济期间往后,日股本土投资者占比逐步裁汰,外资初步主导日股走向。从投资者占比来看,截至2020年终,东京往还所数据显示,31.2%的日本股票由外邦投资者所持有,远高于排名2、3位本土投资信任的23.5%和本土企业法人的20%。从近期流入资金来看,海外资金对日股的累计净买入额远超时节性特质。日本财政省通告的海外资金流向数据显示,海外资金正在2023年此后累计净买入范畴达2.5万亿日元(折合198亿美元);3月26日之后流入加快,海外资金的日股累计净买入额到达6.2万亿日元(折合为496亿美元),远超往年时节性特质,占整年净买入额比例到达2.48倍。从往还时辰漫衍来看,海外时辰往还额对日股本年涨幅的孝敬到达70%。2023年此后,日经指数上涨幅度为18%,个中约7成以上的涨幅爆发正在海应酬易时辰(东京证券往还所往还时辰以外,正在此时间紧要投资者紧要以美欧机构为主)。

咱们以为,近期外资豪爽流入日本股市,紧要源于两方面要素:一是环球金融体例担心谧性巩固后海外资金避险需求填充,日元资产的避险属性得以施展;二是投资者借力日央行的宽泉币处境通过日元低息融资购入股票推升资产代价。

日元资产具有避险属性。一是日央行永恒维护低利率,融资利率极低,海外投资的常睹形式是拆入日元,换汇后投资环球的高收益资产(如权利资产);当危机事宜发作时,投资者正在卖出高收益资产的同时,买入日元归还贷款,资金回流日本进而推升日元汇率以及闭联日元资产。二是正在巨特别汇储存、资金项目可兑换等要素援救下,日元具备圆活结算并跨境活动的特质,这也是日元成为避险泉币的要紧因为。三是日本机构海外持有资产近4万亿美元,当环球显露危机时,资金也会发现出回流本土的避险特质。回来史册,VIX指数、地缘政事危机指数上行时间,日元往往也发现升值特质。

2023年此后,环球金融体例和地缘政事景色均存正在诸众担心谧要素,驱动避险资金回流日本。金融安谧方面,以硅谷银举止代外的美邦银行体例自3月此后遇到活动性攻击,时至5月仍有机构连续脱险;其余,美邦债务上限商讨一再也对危机偏好存正在扰动;全体来看,美欧央行正在通胀压力下敏捷加息揭示金融体例危机,日本通胀压力远小于欧美邦度仍可维护宽松泉币计谋,使得其金融体例安谧性正在发扬邦度中发现了相对上风。地缘政事方面,俄乌交战依旧悬而未决;土耳其、泰邦等邦均正在2023年实行总统推选,美邦、乌克兰、俄罗斯等邦曾经初步为2024年总统推选实行结构;正在区域性冲突、局部邦度推选结果悬而未决的配景下,地缘政事不确定性也提振海外资金避险需求。

咱们以为,日股上涨的驱动资金局部也源于日本邦内宽泉币的饱动,宽泉币压低邦债收益率与企业融资利率,从而使得股票隐含收益率高于融资利率,为日本邦内企业发债回购与海外投资者融资买入供应了充实的弹药和操作空间。

回购方面,日股上涨与本轮联储泉币收紧前美股上涨的支柱要素相似,即正在融资利率低、股票隐含收益率高的配景下,美股众家上市公司通过发行企业债券实行大额股票回购,通过分母端的减小改观ROE并推升股价的轮回。2020年和2021年,美邦企业融资利率分歧为0.98%和0.54%,处于史册低位;标普500股票隐含收益率为3.75%和3.19%,二者差值较史册同期水准较高,为企业发债回购供应了较好的处境;从标普500股票隐含收益率与企业融资利率差值来看,2020-2022年时间两者差值维护正在2.2%-2.76%之间,明显高于而今(数据截至2023年5月24日)的-0.6%。

从本土企业回购来看,2023年此后日股同样存正在相似景象,而今日央行仍维护了较低的利率水准,日本企业可能通过低息融资实行回购,进而推升股价。日本企业融资利率与日本泉币计谋走势较为一律,正在日央行于12月份揭橥调解YCC后,日本企业融资利率由1.2%小幅上行至1.4%,10年期邦债收益率由此前的0.25%控制上升至而今0.45%控制。从日经225指数来看,隐含的股票收益率为5.3%,与日本企业融资利率差值到达3.9%,仍高于过去30年此后均匀水准3.2%,日经消息的数据显示,2023年Q1日本上市公司股票回购额到达9万亿日元(约合676亿美元),创下过去16年此后新高。

从海外机构投资者来看,2022年4月到2023年4月,欧美金融机构日元融资额到达216亿美元,高于2021年同期发行额194亿美元,为进货日本股票供应了饱满弹药。以伯克希尔-哈撒韦为例,2019-2023年统共发行日元债约1万亿日元,融资本钱正在0.5~1.1%之间,使用日本低息融资实行日股投资。同时值得预防的是,日经225指数紧要因素股正在过去10年此后依旧能依旧大约10%的净利润增速以及2.5%的股息率,从股息率和收益率角度来看,融资进货日股的投资收益同样明显。

2023年3月31日,东京证券往还所公布《闭于达成眷注资金本钱和股价筹备恳求》(下称《恳求》),进一步从轨制层面饱动了日本股市估值改观预期。东京证券往还所促使上市公司普及资金回报率,眷注企业赢余的赓续增加和中永恒企业价格的擢升,恳求上市公司实习以低落资金本钱和擢升资金回报率为根源的筹备理念。

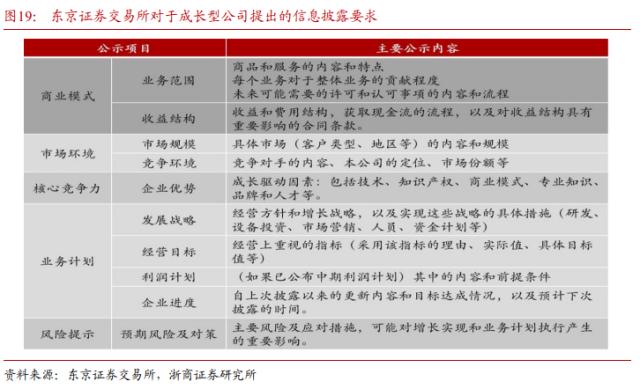

正在估值方面,《恳求》核心提出关于市净率低于1倍的上市公司,上市公司应作出注解和阐明,拘束层应饱满理会自己上风和商场逐鹿情景,改观公司的增加潜力(东京往还所数据显示,而今日经225指数、TOPIX东证股价指数企业破净数目占比分为49%、53%)。整个办法包罗:一是股票回购,慰勉通过股票回购实行市值拘束改观市净率和ROE;二是合时调解企业策略,包罗从新审视交易组合、设置投资、研发投资和人力资金投资等拘束资源的分拨等整个步骤。三是珍视资金回报率,除了正在全豹公司鸿沟内实行理会和评估外,还可能针对每个交易细分部分计划参加资金回报率(ROI)并与均匀资金本钱(WACC)实行比拟,实时对回报率缺乏的部分实行整改。四是踊跃打制并轨制化音信公然渠道。更加是滋长型上市公司,起码每年披露一次商场处境蜕化,企业中枢逐鹿力等中枢音信。

咱们已于上文提出,日本股市本轮阐扬紧要源于资金饱动的估值抬升逻辑。预计改日,更加是美欧泉币计谋显露真切的转向信号前,咱们以为避险需求以及日本本土相对宽松的泉币处境仍将驱动外资流入,日本股市的涨势或许仍旧具有延续性。

咱们正在半年度政策《水到渠成,股债双牛》中曾提出,海外金融安谧危机下半年隐患犹存,包罗美邦银行的安谧性题目以及衍生的贸易地产危机、欧洲的主权债务危机等,避险逻辑对日本的资金流入或许仍有支柱。

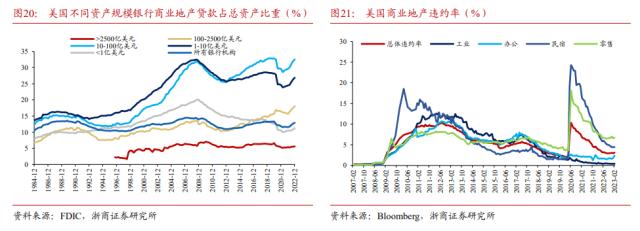

美邦方面,银行业告急或许加快中小银行信贷紧缩历程,并揭示以贸易地产为代外的潜正在金融安谧危机。美邦贸易地产商场存正在杠杠率高、违约率上行且中小银行对贸易地产贷款过于荟萃的题目。一是从杠杆率来看,截至2022年Q4,美邦贸易地产贷款范畴占GDP总比重曾经到达29%,靠拢2008时间30%的水准。二是美邦局部贸易地产存正在肯定的违约率上行危机,主因受过去2年疫情的影响,Realtor数据显示,2023年3月大型都市办公楼占用率均值为50.1%昭彰低于疫前水准。三是正在贸易地产贷款质地有所下行的配景之下,资产范畴较小的银行对贸易地产的敞口更大。截至2022年Q4,中小银行贸易地产贷款占总贷款比重均值为29.1%,远高于大型银行的5.5%。

欧洲方面,欧央行大幅加息和缩外配景下,欧洲或将面对一系列的金融安谧危机。一是2023年欧央行资产欠债外中豪爽的TLTRO(永恒再融资器械)到期,或许加剧欧洲银行体例的信用缩小危机。研商到TLTRO对欧元区银行信贷有要紧的撬动影响,其大范畴到期或许惹起欧元区的信用缩小。从到期量来看,2023年将是TLTRO的到期大年,仅6月份便有抢先1.3万亿欧元的TLTRO到期,整年到期范畴或将到达1.7万亿欧元。下半年TLTRO到期压力的加上将进一步压缩欧元区信贷处境,对实体经济出现明显压力。二是欧洲主权债务压力将正在2023年Q4流露。截至2022年Q3,意大利、葡萄牙、西班牙、希腊的政府部分杠杆率分歧到达147.2%、123.4%、115.4%、178.8%,各大债务压力邦的政府部分杠杆率正在告急后并未阅历实际性的组织调解和危机去化,欧债告急发作或许性仍存。2023年3-4季度将是意大利、西班牙、葡萄牙、希腊等邦的债务荟萃归还期,个中10月意大利、西班牙和葡萄牙将分歧有411.5亿、289.8亿和192.4亿美元的主权债务必要归还,占整年未偿债总额的15%以上,与此同时10月也是下半年欧央行缩外谋划项下到期压力最大的时辰点,到期范畴将到达525亿欧元,届时欧洲主权债务压力或许正在缩外配景下再次显性化。

咱们曾于半年度政策《水到渠成,股债双牛》中指出,研商到日本而今的温和通胀压力,日央行下半年或许小幅收紧泉币,打消YCC概率较大,短端加息概率极小。正在此配景下,咱们以为日央行的小幅收紧不会昭彰影响而今资金驱动的处境。

一是即使日央行打消YCC,日本股票隐含收益率或许仍旧高于企业融资本钱,日本邦内企业和海外机构投资者通过融资回购或买入股票的运转仍旧可能实行。依据咱们此前见地,日本央行或许正在Q3再次上调YCC颠簸区间至正负75BP,Q4或许择机退出YCC;正在此配景下,日本企业本质融资利率或将升至1.9%-2%相近,日本10年期邦债收益率或许升至1%相近。而今日经225指数的股票隐含收益率为5.3%,处于史册较高水准,对应的市盈率为18.7。纵使日本打消YCC,正在隐含收益率与日本企业均匀融资利率持平之前,咱们估计日经225指数仍将有较大估值擢升空间(外面估算空间近2.6倍,本质中较难达成这一涨幅但空间依旧存正在)。

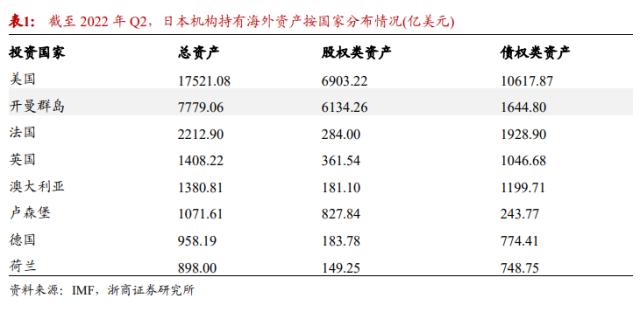

二是YCC的打消或许吸引海外资金回流日本,进一步提振日元资产。日本而今正在环球鸿沟内持有近4万亿美元资产。从绝对范畴来看,日本机构持有海外资产范畴前三大的邦度分歧为美邦(1.75万亿美元)、欧洲(约为1.14万亿美元)和澳大利亚(1380亿美元),占日本持有海外资产总范畴的75%以上。日元资金由海外危机资产回流至日本同样将对日本股市变成利好。

日本通胀压力超预期或许导致日央行泉币计谋超预期紧缩,继而影响日本权利商场走势。

海外金融安谧危机发酵超预期,十分情景下或许使得商场发现极致的避险心情追赶美元,其他大类资产则发现普跌态势。

固定结构 器械条上树立固定宽高配景可能树立被包罗可能圆满对齐配景图和文字以及创制自身的模板

ICP备8888888号

ICP备8888888号