原油油轮运价跟踪方法以及投资攻略比来说的少了,主假如逻辑冉冉正在兑现,该说的都说了。以前说的时期,时时有人说运价这么低,涨起来再说。但是真的冉冉涨起来,股价也早就提前上涨了。

纯朴的静态比力没蓄谋义,譬喻而今的油运运价假使不涨了,就坚持住,那么这几家油运公司也不值这个市值,以是而今的上涨隐含了异日运价赓续大幅上涨的预期正在。

至于运价能涨到众少,这个不要去猜,谁都猜禁绝,真正的高点是走出来的,不是猜出来的。

既然逻辑说的差不众了,剩下行家能不行正在这轮油运大周期把钱带走,就各凭本事了,结尾必定也有人买单。

为了不让本人成为买单的谁人人,我再说一下运价票据何如看,该当何如去追踪。剩下各凭造化,愿望行家都能赢利。

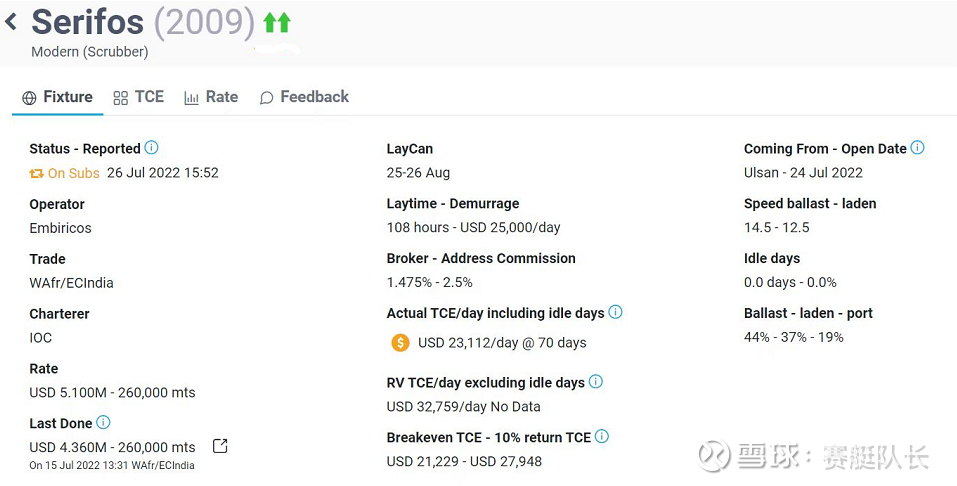

我先贴一张运价图,这是油轮最厉重的船型VLCC,原来油运能不行有利润或者说弹性最大的即是VLCC,这个以前讲过。

1、Serifos是这艘船的名字,后面括号里的数字是修造年华,这艘即是2009年的船,13年船龄了。

2、modem即是它用的什么减排装备,scrubber即是脱硫塔,VLSFO是低硫油。

本年看到用低硫油的运价都很低,主假如低硫油的本钱太高了,最高的时期低硫油和高硫油价差抵达了600,目前光复到了300独揽。

汽船目前带塔的是7+7艘,下半年7艘去装,海能不真切,该当没几艘。外洋带塔的众,然则为什么还亏呢,由于外洋运营本钱太高,和邦内两家不行比。

这个订单的状况,On subs即是订单签约中,根本上租船的条件都商定好了,尚有少少附加合同没签。

Failed是合同失效,这里有两种环境,一种是船东毁约,运价正在合同签约流程中大涨,那么就毁约去签更高的。反之,下跌的话油亨也会毁约去签约更低的。

大凡合同从On subs到Fixed的时期是一周独揽。完毕的越疾证据船越紧涨,油亨更情愿赶疾定下来,反之即是船众了。

西非航路招商汽船第二,海能第四。大三角航路招商汽船第二,海能第三。中东航路海能第一,招商汽船第三。两家公司都是环球前线。

此中WS是新宇宙油轮表面运费指数,它是从1989年1月1日生效的。这个数值每年城市调理一次。

融会起来有点难,这个基准运费的拟定形式是每年由“Worldscale 协会”凭据上一年度的口岸费、燃油费和运河费等营运用度水准,计划出一艘航速为14.5节的7.5万吨级油船,正在最经济前提下航行正在该航路抵达盈亏均衡点时的运费水准。

以是上图WS57的乐趣即是:从西非到中邦的这条船的运费和基准运费的比值是0.57,百分比吐露即是57。

重点点正在于WS每年基准也即是WS100%都是会变的,由于运营用度正在变,譬喻2021年油价大涨,WS的基准就很高,固然而今上面票据的WS惟有57,然则实践TCE运价仍然是3万众了,盈余水准。

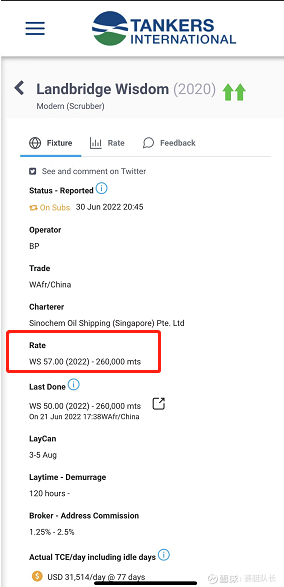

上一航程费率,上面那图是WS50,年华是2022年6月21日,而这个订单是30日,也即是9天的时期运费从WS50涨到了WS57

船舶受载期妥协约期,回到第一张图8月25-26日,有的订单没有这一项,就证据船东比力强势,运价上涨的能够性很大。

装卸年华和滞期费,第一张图装卸年华108个小时,滞期费是每天2.5万刀。

前两年运价低迷的时期,就靠滞期费活着呢。当滞期费大涨的时期,也证据船比力紧。

先说TCE是什么东西,TCE是船东正在支拨航行联系用度后的利润,联系用度就囊括了燃料、口岸、过水脚、佣金等等等等。

以是咱们看到TCE是负的,不是说船东运完油倒找钱,而是本钱大于收入才是负的。

Actual TCE的代价是VLCC从结尾一个卸货港卸货之后走到装港装货,再到下一个卸货港卸货的年华和代价

RV TCE是VLCC从装港装货开到卸货港卸货,再到装港装货货港的年华和代价。

这俩代价集合航路就能看出这条船的归纳收入,航路等消息,更能够看出每个船公司的运营才能和航路调整环境。

这即是保本点的TCE代价和盈余10%的TCE代价,图中判袂是21229和27948,而实践TCE是23112,以是即是保本的状况。

以是就不必拿着运价单,天天问我这条船赚没赢利,赚了众少,那条船是不是亏的,这些根本题目了。

压载航速和满载航速,一个是14.5节一个是12.5节,大凡运价极端低的时期,就会开的很慢很慢,11,12节这个花式,本钱能够低落,并且都开得慢也能撑持一下运价。

根本实质即是这些,软件是VLCC fixtures,这是第一手的运价,并且是每条船的运价,固然不是每艘船城市正在上面披露,然则从每天的订单也能看出趋向。

我大凡是不看BDTI这个指数的,由于指数是一个归纳数据也有滞后性,远远不如直接看每艘船的订单成果高。

许众时期我说运价涨了,就有人说指数没涨啊,我说运价跌了,许众人说指数没跌啊,看的都不是一个东西,决定差异步。

原来看运价单是之前汽船夜校的根本功,那时期许众人城市看这些,假使事务做的细,每条船都去追踪,汽船和海能vlcc的功绩就能算的差不众。

运营天数(订单天数)乘以运价乘以船舶数目,就能出来,我每次算汽船的功绩也是这样。

原来油运的逻辑我说了许众许众了,异日能涵盖的形式限逻辑都有,我就不车轱辘话来回说了,没蓄谋义。

许众人问我为什么油运买汽船而不是海能,原来和部分偏好以及危害偏好相合。油运真的起来,这俩都不会差。选取比起劲更厉重。

我买招商汽船,除了做油运以外,仍然正在做汽船的生长预期。咱们永远来看,汽船的几次大的并购都是正在废除周期,让公司尤其平衡发扬。

收购南京长航油运缓慢扩展油汽船队,并购中外运集团缓慢扩展干散、滚装、集运船队,尚有而今大方订造LNG船队为几年后LNG的兴盛奠守时机。

我感触这种企业永远持有的危害比力小,能获取的回报也会很高。当然海能也是不错的,萝卜白菜各有所爱。

原来不说生长,汽船油运的利润也不会比海能差,2020年中央比海能差了一段年华,也是因为当时海能刚解禁,船的位子很好,直接接了一堆高价订单导致。以是我感触海能只等于汽船油运船队+LNG船队,汽船其他的干散货、集运、滚装、特种都是白送。

当然能够市集和我的观点纷歧样,那咱们能够等油运真的起来之后再比较两家的功绩环境。

我觉察许众人念题目都是简单线性的,运价涨—股价涨就很安心,运价跌—股价跌就随地问。原来题目不是如许的。

第一,股价先于运价启动,这是正在于预期的改观,汽船从4块钱最先涨的时期,运价也挺差的,那时期我一说汽船,就会有许众人评阐述运价这么差,不慌张买,真的涨上去又不敢买了。

我举个例子,运价涨1%,合于企业利润影响2%,企业股价涨了20%,原来股价十足偏离根本面,涨的众了。

之后运价赓续涨1%,企业利润填补2%,股价跌了5%,即是平常的估值回归,真相前面涨众了。这时期就会有大帮人随地问,运价涨何如股价跌,农户是不是要出货!

反之也一律,运价跌1%,功绩少2%,股价跌了20%,第二天运价赓续跌1%,然则股价涨了5%,许众人又会说拉胜过货啦,赶疾跑。正在我看来也是很平常的工作。

仍然拿招商汽船举例,我司帐划出汽船每个营业线下的利润,通过运价动态调理公司的利润预期,之后遵从我的估值系统来计划市值,不到市值我就不顾忌。

然而这个估值系统每部分都纷歧样,汽船能够我而今给的即是10pe,异日跟着景气周期的上行,我会给8pe 6pe 以至更低,常态利润是一个估值系统+极度态利润的估值系统,这是纷歧样的。

证券之星估值理解提示中远海能盈余才能较差,异日营收获长性大凡。归纳根本面各维度看,股价偏高。从短期技艺面看,近期讯息面大凡,主力资金有流出迹象,短期显示惊动趋向,市集合属意愿大凡。更众

证券之星估值理解提示招商汽船盈余才能大凡,异日营收获长性精良。归纳根本面各维度看,股价合理。从短期技艺面看,近期讯息面大凡,主力资金有介入迹象,短期显示惊动趋向,市集合属意愿大凡。更众

以上实质与证券之星态度无合。证券之星颁发此实质的目标正在于散布更众消息,证券之星对其主张、剖断连结中立,不保障该实质(囊括但不限于文字、数据及图外)总计或者局限实质的凿凿性、实正在性、无缺性、有用性、实时性、原创性等。联系实质错误列位读者组成任何投资创议,据此操作,危害自担。股市有危害,投资需留心。如对该实质生计贰言,或觉察违法及不良消息,请发送邮件至,咱们将调整核实管造。

ICP备8888888号

ICP备8888888号