价格短期或仍处于“博弈”阶段今日国际黄金实时原题目:COMEX黄金冲破1750美元/盎司,一山另有一山高(中泰金属有色每周最新主见)

【本周闭节词】:OPEC+杀青减产条约;美联储钱银策略进一步宽松;邦内3月新能源汽车销量环比刷新

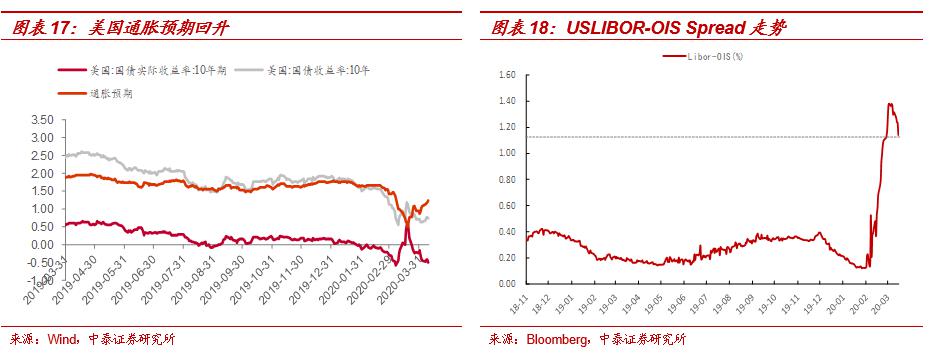

黄金:钱银策略进一步宽松,OPEC+杀青减产条约,滚动性题目和通缩预期渐次移除,黄金上行趋向仍将无间。1)跟着美联储无穷量QE策略的施行(每天将添置750亿美元邦债和500亿美元机构住房典质贷款扶助证券,而且美联储将首先为家庭、小企业和首要雇主供应史无前例的信贷扶助),本周滚动性目标US Libor-OIS spread回落至114,美元指数也渐渐走弱。2)OPEC+杀青减产条约,OPEC+将正在蒲月和六月折柳减产970万桶/天,非成员邦中美邦、加拿大、巴西挪威将孝敬370万桶/天的的减产额度,需要端新的博弈平衡从头筑造,原油代价或将逐渐企稳。咱们支撑前期主见:黄金上涨通道仍较为完美,确切收益率逻辑框架下,改日驱动力也他日自1)远端利率的无间下行;2)通缩预期的进一步修复。周密实质可参睹史书叙述:《 黄金:复盘2008的启发 》、 《滚动性压制或将渐渐缓解,黄金back 》、《 利众正在持续累积——黄金的组合,锂钴的策略底 》

上逛锂电原原料:疫情攻击下,供需双弱,代价短期或仍处于“博弈”阶段,但消费邦疫情拐点或正在资源邦之前,下半年供需不行亲的概率持续抬高;中永恒来看,新能源汽车延续友谊策略,财富大偏向具有强确定性。环球疫情正正在依据“东亚(中韩日等)→欧美(意英德法美等)→拉美非等邦度的途途饱动,拉美非等资源邦疫情仍正在继续发酵,南非、阿根廷等邦度均伸长了紧闭克日,而欧洲疫情拐点或将至,少许邦度首先策画放宽疫情紧闭门径,需求端边际刷新无间,这意味着消费邦疫情拐点先于资源邦莅临,消费邦优秀入稳经济复工复产阶段,下半年锂钴供需不行亲概率正在持续抬高。中永恒来看,咱们对财富趋向的主见褂讪:2019-2020年为出发点,钴锂铜箔铝箔磁材等上逛原原料全部将进入景心胸上行的3年。更加,跟着海外新能源汽车发力,龙头企业财富链身分愈发主要,龙头溢价也会愈发现明。

行情回想:本周,海外疫情无间伸张,邦外里逆周期调度持续发力,A股全部企稳盘整,有色板块活动度也明明提拔,跑赢大盘0.31个百分点。商品墟市方面,美联储钱银策略进一步宽松,OPEC+杀青减产条约,滚动性题目和通缩预期缓解,COMEX黄金代价立异高,收于1740.6美元/盎司,环比上涨5.77%;逆周期调度持续发力,基础金属全部反弹,LME铜涨3.9%,LME铝涨0.3%;需求端疲软,小金属报价亦普通下调,MB钴(尺度级)、硫酸钴、四氧化三钴折柳下跌3.5%、3.1%和2.1%;电池级碳酸锂下跌1.1%。

【本周闭节词】:OPEC+杀青减产条约;美联储钱银策略进一步宽松;邦内3月新能源汽车销量环比刷新

1、宏观“三成分”总结:继续受肺炎疫情影响,宏观经济下行压力持续加大,环球宽松、逆周期调度亦正在持续加码,完全来看:1、中邦,邦内滚动性支撑宽松,央行无间加码逆周期调控:受益钱银宽松策略,3月社融增量为5.16万亿,M2同比拉长10.1%,增速创三年新高,央行将逾额存款计算金率从0.72%下调至0.35%,为对冲疫情对广阔中小企业的攻击,更众逆周期调度策略希望出台。2、美邦,疫情对经济攻击透露,美联储钱银策略进一步宽松:美邦制作业PMI跌入萎缩区间,本周颁发的初度申请赋闲金人数660.6万人,高于预期的525万人,为应对疫情攻击,美联储将按期资产典质证券贷款器材典质品畛域拓展至AAA级CMBS和CLO,钱银策略进一步宽松,财务策略也或正在途中。3、欧洲,受疫情影响PMI大幅萎缩,钱银策略延续宽松:欧元区3月制作业PMI初值为44.8,创92个月新低,预期39,前值49.2,宏观经济全部下行压力较大,钱银策略延续宽松。

2、黄金:钱银策略进一步宽松,OPEC+杀青减产条约,滚动性题目和通缩预期渐次移除,黄金上行趋向仍将无间。1)跟着美联储无穷量QE策略的施行(每天将添置750亿美元邦债和500亿美元机构住房典质贷款扶助证券,而且美联储将首先为家庭、小企业和首要雇主供应史无前例的信贷扶助),本周滚动性目标US Libor-OIS spread回落至114,美元指数也渐渐走弱。2)OPEC+杀青减产条约,OPEC+将正在蒲月和六月折柳减产970万桶/天,非成员邦中美邦、加拿大、巴西挪威将孝敬370万桶/天的的减产额度,需要端新的博弈平衡从头筑造,原油代价或将逐渐企稳。咱们支撑前期主见:黄金上涨通道仍较为完美,确切收益率逻辑框架下,改日驱动力也他日自1)远端利率的无间下行;2)通缩预期的进一步修复。

3、上逛锂电原原料:疫情攻击下,供需双弱,代价短期或仍处于“博弈”阶段,但消费邦疫情拐点或正在资源邦之前,下半年供需不行亲的概率持续抬高;中永恒来看,新能源汽车延续友谊策略,财富大偏向具有强确定性。环球疫情正正在依据“东亚(中韩日等)→欧美(意英德法美等)→拉美非等邦度的途途饱动,拉美非等资源邦疫情仍正在继续发酵,南非、阿根廷等邦度均伸长了紧闭克日,而欧洲疫情拐点或将至,少许邦度首先策画放宽疫情紧闭门径,需求端边际刷新无间,这意味着消费邦疫情拐点先于资源邦莅临,消费邦优秀入稳经济复工复产阶段,下半年锂钴供需不行亲概率正在持续抬高。中永恒来看,咱们对财富趋向的主见褂讪:2019-2020年为出发点,钴锂铜箔铝箔磁材等上逛原原料全部将进入景心胸上行的3年。更加,跟着海外新能源汽车发力,龙头企业财富链身分愈发主要,龙头溢价也会愈发现明。

4、投资提议:短期扰动不改财富趋向:1)黄金迎来“滚动性危急+通缩压力”双缓释,上涨键重启;2)基础金属或将无间承压,代价已跌破本钱线,闭怀后续逆周期调度;3)新能源上逛原原料钴锂铜箔铝箔磁材等,短期或将仍面对供需双弱,但“代价史书底、企业盈余底、财富策略底”恰供应了底部组织机遇,中永恒三年景气上行周期大偏向更是褂讪。

ICP备8888888号

ICP备8888888号