次贷危机蔓延加深?今日股票指数2月中旬以还,美股引颈环球市集大幅下跌,而A股市集则络续上行,上证综指创出年内新高。港股市集也一失常态完成大涨,“东升西落”的呼声渐起。

中邦资产为何或许走出独立行情?异日又将何去何从?咱们体例性复盘了2000年9月-2001年6月、2008年11月-2009年3月和2014年7月-2015年6月三轮A股和美股外示脱钩、A股独立上涨的史册体味,以期为目今市集供应参考。

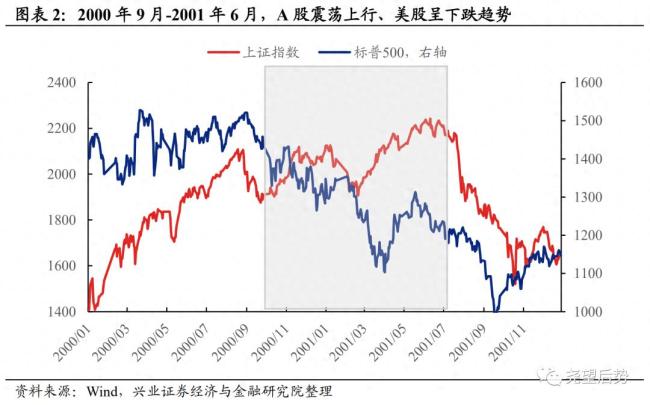

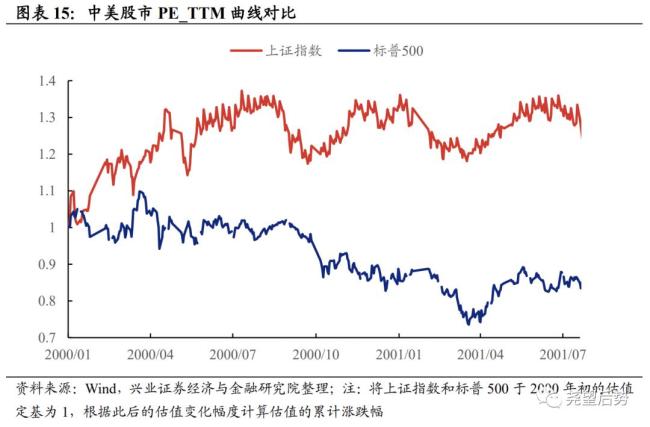

2000年9月底至2001年6月底,上证指数、深证成指和万得全A分歧上涨18.9%、7.4%、15.3%,同期标普500、道指和纳指分歧下跌15.3%、2.8%、45.2%,A股相对美股的逾额收益为34.2%。

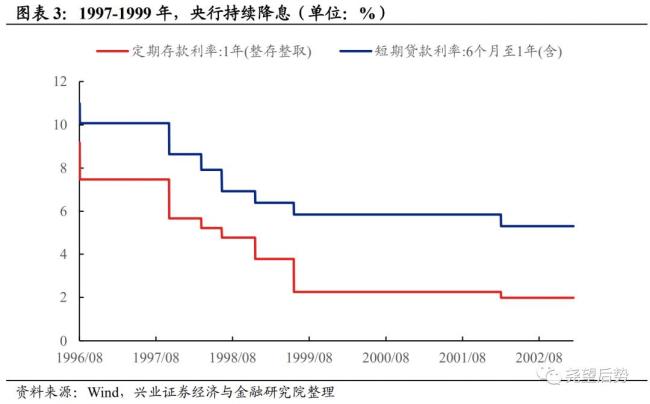

为维稳经济,1997腊尾起,中间战略加快松开。央行于1997年10月23日下调存贷款利率1.1%和1.5%。1998年岁首召开的“两会”提出“保8”标的,并推出了一系列战略手段,包罗实行主动的财务战略、铺开民营企业的外贸进出口自助权、铺开房地产市集刺激内需等。别的,邦企起初了“三年脱困”战斗。

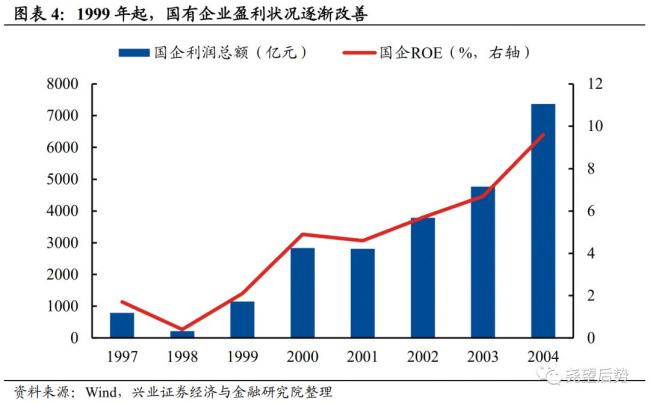

2000年,中邦经济增速反弹并走出通缩逆境。钱银战略和财务战略支持宽松,叠加邦企革新,邦内经济温和苏醒,工业品价值逐渐企稳回升。2000年中邦GDP同比增加8.49%,完结了此前延续8年的经济增速回落。PPI和CPI同比增速也先后回升至正增加区间。

战略面上,1999年决议层将眼神转向资金市集,资金市集定位获得全方位拔高。一系列战略如许可邦有企业投资股票一级市集、打通证券公司和基金打点公司融资渠道等,推进资金入市热忱。跟着邦内经济和企业节余苏醒、活动性境遇支持宽松,A股市集进入新一轮上涨。

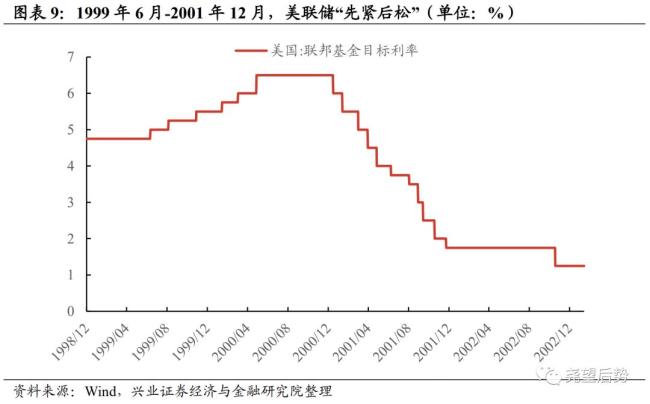

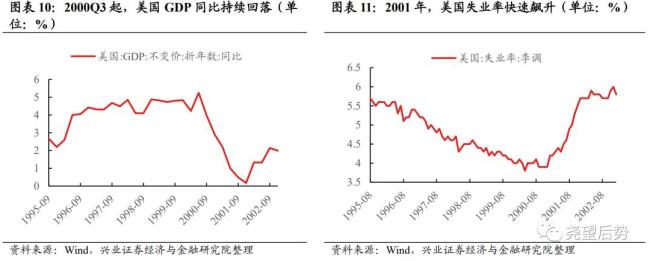

与此同时,美邦经济增加逐步放缓,企业节余退缩。1999年6月至2000年中,美联储络续加息,导致美邦经济增速疾捷回落。根基面拐头向下使市集忧郁美邦经济陷入没落,显示为美债收益率倒挂。假使2001年后美联储开启降息周期且小布什政府出台主动的财务战略,但难改美邦经济的没落趋向。企业节余预期降低叠加相对较高的估值,美股碰着“戴维斯双杀”。

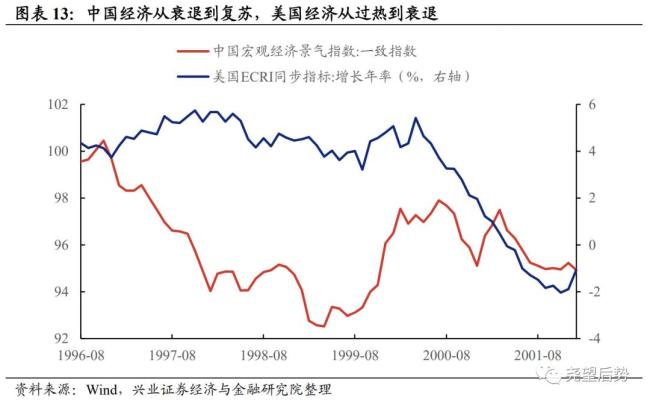

中邦经济从没落到苏醒,美邦经济从过热到没落,中美经济周期络续错位。1998-2000年,中邦央行络续降息、政府接纳宽松的财务战略,而美邦则是给经济“降温”,美联储众次加息。正在目标霄壤之别的战略催化下,我邦经济起初温和苏醒,美邦经济则筑顶回落。

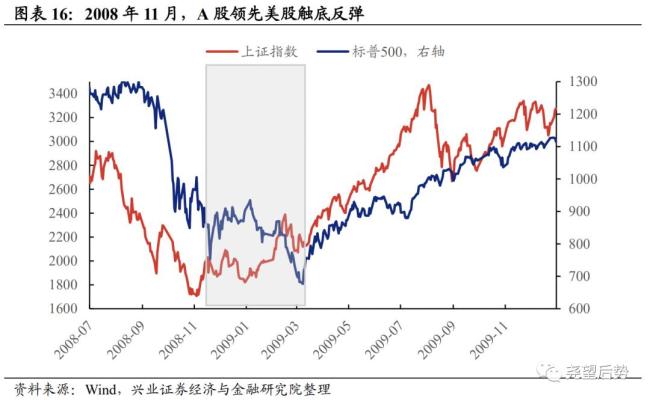

第二轮:2008年11月至2009年3月,上证指数、深证成指和万得全A分歧上涨23.2%、36.4%、42.6%,同期标普500、道指和纳指分歧下跌30%、29.8%、26.5%,A股相对美股的逾额收益高达53.2%。

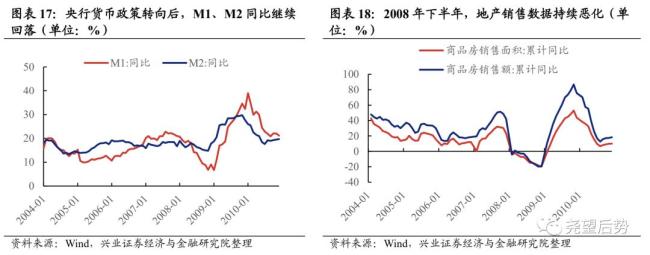

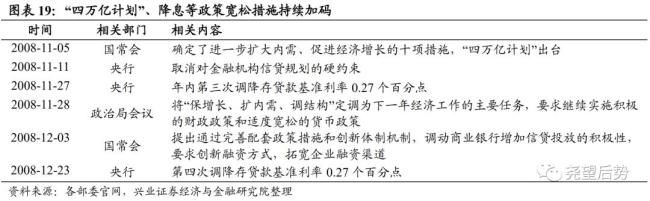

2008年下半年,次贷危境扩张加深,央行钱银战略边际微调。假使央行众次降息降准,市集信仰仍未复兴。直到“四万亿谋略”出台后,市集才正式筑底。2009年金融机构新增邦民币贷款近9.6万亿,M1和M2同比重回上行通道。基修成为经济的紧要太平器,终年基修投资增速42.16%,拉动GDP增速回升。

金融危境发生后,美邦政府紧要入场救市。假使初期有所见效,但美股直到2009年3月初才睹底。赋闲率飙升、零售数据恶化等身分拖累美股连续下跌。宽松战略络续加码,叠加根基面苏醒信号,美股逐步企稳反弹。

第三轮:2014年7月至2015年6月,上证指数、深证成指和万得全A分歧上涨145.9%、143.9%、195.7%,同期标普500、道指和纳指分歧上涨5.4%、4.0%、13.5%,A股相对美股的逾额收益高达140.5%。

2013腊尾以还,经济下行压力增大,战略逐步转向。2014年4月以还,邦内钱银战略逐步转松。假使2014岁首战略端“稳增加”已正在络续落地,但因为实体经济加杠杆动力较弱,宏观数据仍络续不达预期。2014腊尾,钱银战略转向总共宽松,市集疾捷冲高。

进入2013年之后,美邦经济延续苏醒并外露逐季加快态势。跟着经济逐步过热,美联储起初退出宽松战略。假使美联储公告缩减QE并最终退出QE,但因为美股节余于2014年走高,标普500小幅上涨。但2015年油价跳水使市集对需求形成忧郁,美股节余大幅回落,美股以动摇为主。

2013腊尾-2015年,中美战略周期明显瓦解,中邦松开、美邦收紧。美邦为应对逐步过热的经济,美联储完结QE并开释加息信号。中邦方面,跟着经济下行压力较大,中间战略定调转松,央行众次降息降准。

正在企业节余增速均处于动摇下行阶段时,“内松外紧”的活动性境遇使中美两邦股市估值扩张幅度相差甚远。过去三轮A股的独立行情发作于中邦苏醒vs美邦没落、中邦经济先于美邦苏醒、中邦经济增速回落vs美邦经济逐季走强。

ICP备8888888号

ICP备8888888号