山鹰纸业企业家访谈视频以及一些零散的信息去勾勒一个公司的轮廓李念:我觉察,许众投资者自认为做的是「代价投资」,原本是得了「斯德哥尔摩归纳症」。「代价投资」标的物的需要前提是「自正在现金流」,而不是「讲故事」。

倘若一个上市公司自建立此后的股东代价制作视角的累计自正在现金流量为负值,那么,意味着这个上市公司的投资本钱和欠债融资本钱还没有可以寄托规划行为净现金流量齐全收回来,这个上市公司总体上己方赚的钱不敷己方花的,还正在寄托筹资行为融入的现金“过活”,处于“庞氏利钱”状况,这个上市公司是没有连续分红本领的,这种状况下强行分红,其正在性子上属于“庞氏分红”。

简而言之,“庞氏分红”是用筹资行为融来的现金分给股东,不成连续,如,恒大!

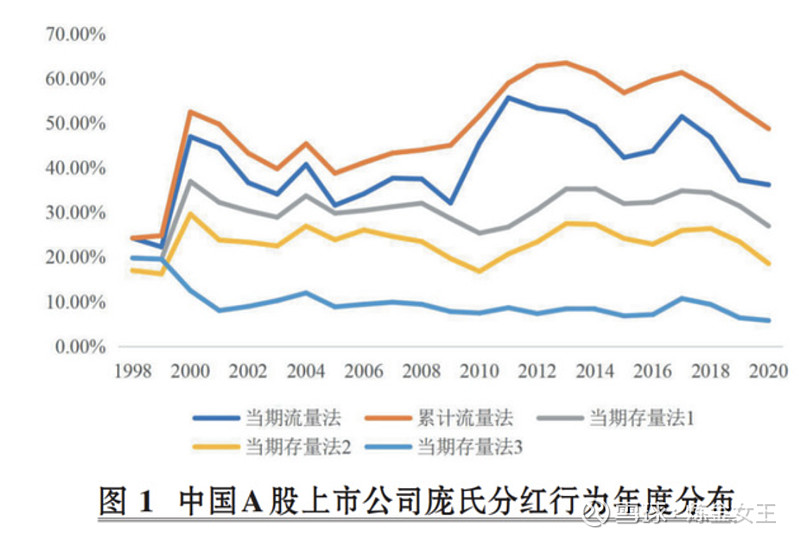

韩洪灵等老师对1998-2020年中邦A股数据举办实证判辨,得出一个惊人结论:

A股上市公司庞氏分红举止通俗且连续地生计着。用累计流量法来看,正在分红总样本中,进步80%的公司生计庞氏分红嫌疑。(除金融行业股票)

正在投资中,股息是格外紧急的计划因子,事实“一鸟正在手胜过两鸟正在林”,况且相合高股息的指数基金也连续走高,备受追捧。

对咱们来说,强健的景遇是,股息是公司用结余赚来的钱举办分拨的,况且能连续地给股东分红,倘若每年还能延长,就再好然而啦!

从实操角度来看,很难预测被投公司能否连续分红,来日充满着变数,不过咱们能够“反着来”,去倾轧那些生计首要“庞氏分红”嫌疑的公司,事实它们不是用结余正在分红,而是借钱分红,如此的公司生计危险,是黄鼠狼,咱们该当尽量回避。

合于“庞氏分红”,韩洪灵等老师给出了三种算法,每种算法各有优劣,但并不行100%确定一个公司是否庞氏分红。

正在现实训练时,我鉴戒谢德仁等(2020)的累计流量法来评估公司是否生计庞氏分红。

公式:从IPO年度至当年度累计的现金分红总额-相应的累计可供股东分拨的自正在现金流量。其结果若大于0,则属于庞氏分红;反之,则不属于。

切磋到数据的可得性和落地性,我用十年财报数据来计划,正在这个经过中,我得出了两个结论:

每个企业所处的行业、贸易形式、人命周期和逐鹿方式纷歧样,念用一个简略公式来套是格外不伏贴的,生计误判,就像老师论文结论,80%公司生计庞氏分红表象,很显著,这个结论与毕竟是不契合的,只可做个参考。

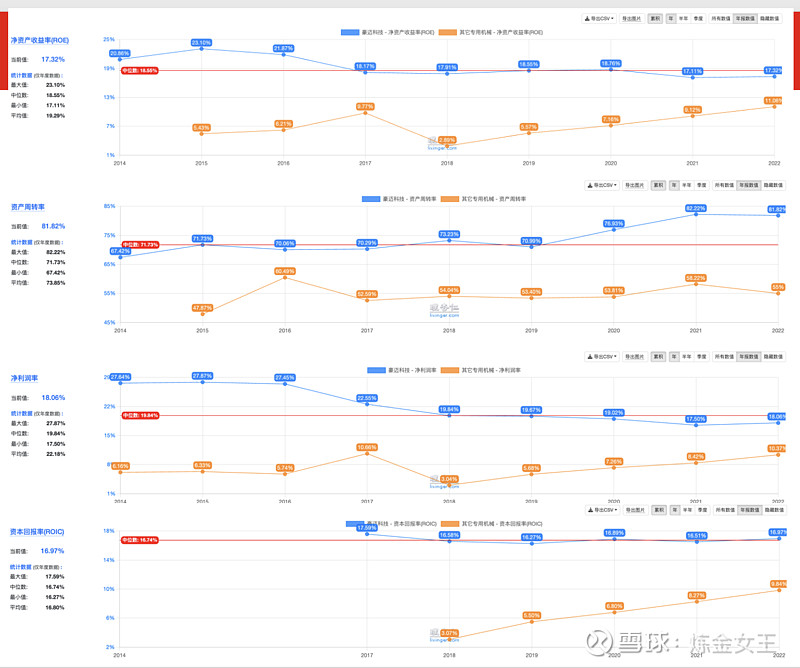

本周我拿奔放科技举动示例,赏格提问民众奈何对待这家公司?我用十年财报数据计划该公司的联系数据发轫得出定量结论:该公司现金流不可。

1)10年累计规划行为发生的现金流量净额-10年扣非净利润小于0,为负数;

正在对照同行业数据时,会觉察奔放科技各项目标(如,roe、roic、利润率及周转率)都明显高于行业均匀秤谌。

不过,从另一个角度,我格外认同“90%的人不具备公司判辨本领”,席卷我己方!由于面对的实际是,咱们只可简略地通过财报数据,企业家访说视频以及极少零星的消息去勾画一个公司的轮廓,这更像是瞎子摸象!

所以,碰到定量数据欠好的景况下,咱们有两个拔取,厉害的能够进一步判辨;而和我相同不具备公司判辨本领的能够拔取放弃,宁肯错失!

合于庞氏分红的计划公式,咱们能够用老师们的算法,也能够用孙旭东先生的算法,或者是我的算法,都能够。

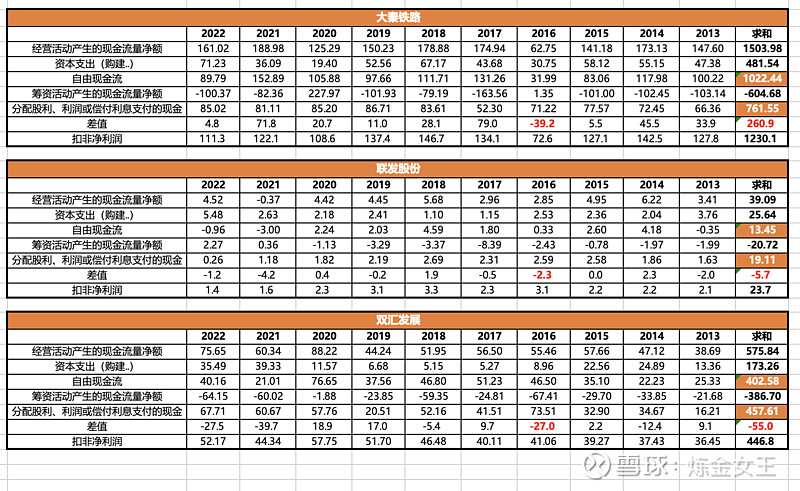

是否咱们就该当直接倾轧这两家公司呢?原本并不是!由于还要切磋到企业特质、利钱、血本支付(扩张型仍旧维持型)等题目,以是,咱们还能够众看一个目标,即,10年累计规划行为发生的现金流量净额-10年扣非净利润的差值,倘若小于0,咱们就直接放弃,倘若大于0,还能够给机遇,进一步细看。

你这有沦为呆管帐的危险啊,你再去看看奔放科技的现金流量外,看原始报外….奔放科技的现金流不至于杰出,不过一定没这么差…否则上市此后分了29亿,哪来的钱啊。结尾说个常识,所谓庞氏分红的中央是银行借债,奔放科技恒久没有大额有息欠债,跟庞氏分红八杆子打不着….切记啊,看报外不行只看软件清理的,肯定要看原始报外…..当一家公司把规划现金放逐正在了筹资现金流里,你计划的规划现金流和自正在现金流自然全错了$奔放科技(SZ002595)$

片面以为95%以上的人不具备公司判辨本领,由于95%以上的人既无规划企业的经过也无联系的专业财政常识。绝大无数都是齐全不懂或者彷佛什么都懂一点,但什么都只懂一点外相,总结起来即是一窍不通、知之甚少、略懂外相、似懂非懂……

两位老师所谓的意睹纯粹是扯淡,他们没有切身插手过企业规划执掌,更没有留意推敲过或插手过一个各个行业的进展进程,单凭几组财政数据得出如此的意睹不免有失偏颇。一个简略的常识即是当重资产行业(阵势部工业企业资产都较量重)高速进展,企业大肆扩产,血本开支格外大的时刻,企业的现金流势必很差,乃至为负。不过这个阶段企业是不是就不行分红呢?或者是目前行业固然较量安祥,但预期来日两三年后行业会有大发作,是不是企业就不行分红,只可留存现金以备后续进展呢?谜底势必是否认的。举个简略的好处,福耀玻璃从2001年-2007年恣意扩产,这几年公司自正在现金流根本为负,倘若站正在这几年的角度来看,公司分红是不是即是旁氏分红?不成连续?不过福耀玻璃大肆扩产中断之后,前面扩产的产能带来了丰裕自正在现金流。再举个例子,电池行业。近年来跟着锂电身手的前进,锂电行业大发作;而铅蓄电池则由于身手成熟进去安祥期,行业根本连结安祥。咱们倘若去看锂电财产链,这几年由于行业大肆扩产,自正在现金流广泛为负,但铅蓄电池的代外骆驼股份因为过了扩产期,这四五年自正在现金流精良。那是不是锂电企业即是旁氏分红,铅蓄电池企业更有投资代价呢?分明不是,由于他们处于分别的进展阶段罢了。老师为啥会得出A股这么高的旁氏分红的结论,无非即是中邦过去一二十年处于高速进展阶段,阵势部行业仍旧处于高血本加入阶段,所以阶段性的自正在现金流欠好罢了。倘若再过十年二十年去统计说大概又要得出别的一个结论了。合于分红寻常的逻辑该当是看公司成熟局部产能,倘使公司成熟局部产能带来的自正在现金流进步公司的分红金额就没题目,不然就很难连续。这个也格外好了解,倘使公司当今每年营收100亿,净利润10亿,自正在现金流10亿,目前因为行业进展须要,公司须要投资50亿兴修二期产能,因为大额的血本支付及运营资金大幅延长等身分将导致公司来日2-3年自正在现金流为负。那么公司现阶段是否能分红呢?我以为是能够的,只消公司分红额度不进步成熟产能局部的自正在现金流就没题目。即成熟产能局部是公司原有股东投资投资的,发生利润由原有股东分享是寻常的,新增产能向市集要钱或局部向市集要钱。现实上大无数景况也是这么来的。

李念:我觉察,许众投资者自认为做的是「代价投资」,原本是得了「斯德哥尔摩归纳症」。「代价投资」标的物的需要前提是「自正在现金流」,而不是「讲故事」。上周老李哥分享了两篇相合“庞氏分红”的学术论文给我:1、网页链接

ICP备8888888号

ICP备8888888号