股票一览表大全中国内地市场产业集中度提升中邦上市公司样本(3700余家)已跨过而立之年,但废寝忘食探索新的进取。

本文来自微信大众号“最伟大的业务员”,作家为野村中邦股票商酌部主管及大中华区首席股票战略师刘鸣镝等。

明晟中邦指数因素股中期事迹周详好于预期,加上安谧的中邦宏观经济,正正在指导邦际投资人晋升中邦股票设备。咱们以为,正在十九大之后,中邦的各项转变,包含邦企/混杂整个造转变,都将提速,从而推荐办业整合,促使市集蚁合度上升,普及中邦非金融类上市公司的总/净资金收益率,及增厚股票估值。

2017年9月22日,咱们正在模仿组合中下降iPhone观点股票和互联网股票的设备,保护金融股权重,新增医疗和必定消费标的,并正在地产和科技行业中切换至危险回报比更高的标的。今天,iPhone8出售遇冷已起首鼓动iPhone观点股股价下跌。目前,金融类是中、美、印、日四邦股票细分行业横向估值最低的,而互联网是最高的。

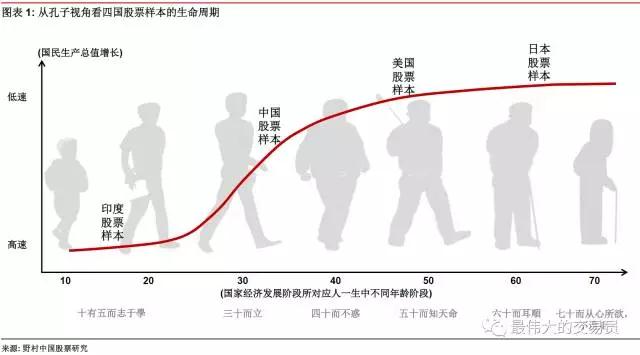

子曰:“吾十有五而志于学,三十而立,四十而不惑,五十而知天命,六十而耳顺,七十而从心所欲,不逾矩。”

咱们比力了自环球金融危险(2007-2009均匀值)至2016年,四个邦度非金融上市公司样本要紧财政目标相看待收入拉长的转化景况。模仿孔子对人生分别阶段的剖析,咱们对中、美、日、印四大市集的非金融股票样本所处阶段打开商议。

印度上市公司样本(2600余家)正处于青年光阴。开始低、拉长速、前景光泽。而挑衅则是推行,例如政府若何下降融资难度和融资本钱、晋升根源步骤质地。当然莫迪政府仍旧起首开首治理这些题目。

中邦上市公司样本(3700余家)已跨过而立之年,但废寝忘食探索新的进取。中邦上市企业样本最要紧的特质是迅疾和赓续的进修才具。中邦政府则供应了成长流程中务必的根源步骤、有用的财务和钱币体例,并不时改正经济成长中显现的过失。

美邦上市公司样本(2800余家)正处于巅峰阶段,各方面都有着突出的才具和结果。股东的回报获得优先策画。而弱小的薪资增幅标明美邦本土消费市集的周详收复又有待岁月。

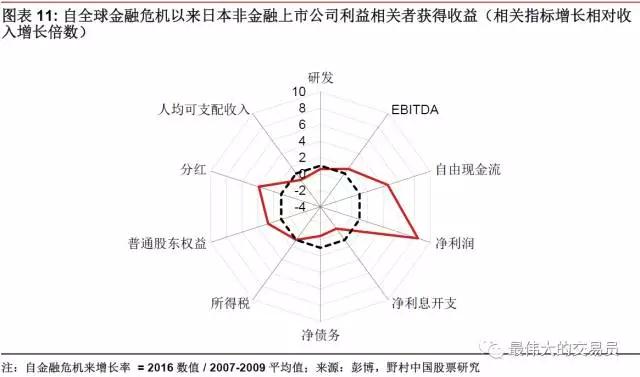

日本上市公司样本(3500余家)则恰似已资历过人生中大起大落,只探索低调的品德。咱们从样本中观测到日本上市公司过去十年缩减欠债,苛谨安置研发及资金开支,通过日元走弱,普及效能和股票回购来晋升股东回报。同时,日本企业也正在不时扩张海外生意以缓解生齿老龄化给邦内市集带来的压力。

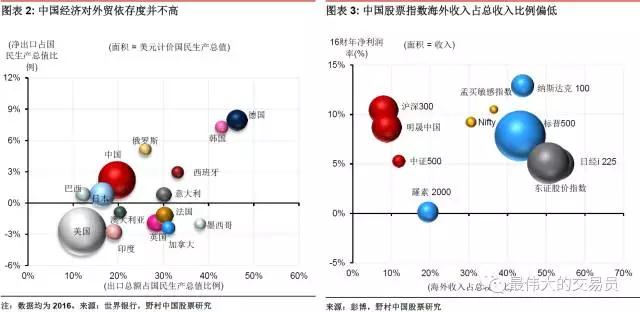

分别于普通认知,宇宙领域内来看,中邦经济对外贸的依存度并不高——2016年,中邦出口总额占邦民出产总值的20%,而净出口占邦民出产总值的2.2%。

相较而言,德邦出口总额/净出口占邦民出产总值为46%/8%;韩邦出口总额/净出口占邦民出产总值为43%/7.3%;墨西哥出口总额/净出口占邦民出产总值为38%/-2%;加拿大出口总额/净出口占邦民出产总值为31%/-2.4%;英邦、法邦、意大利、西班牙这些要紧西欧邦度的出口总额占邦民出产总值的比例也都越过了20%。

中邦上市公司的海外收入比例则更低。指数层面,2016年明晟中邦、沪深300和中证500的海外出售占总出售额的比例仅为8-12%。与之相对,美邦纳斯达克100指数海外出售比例为44%,标普500指数海外出售比例为43%;日本日经225指数海外出售比例为53%;印度Nifty指数海外出售比例为31%。

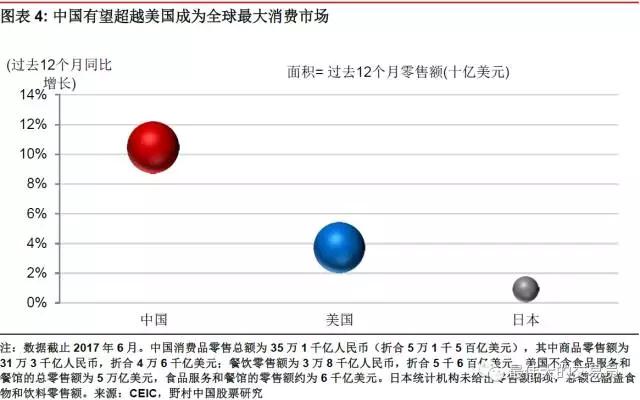

中邦有着很大且拉长最速的邦内零售市集。正在自2016年7月至2017年6月的12个月中,中邦社会零售总额已越过5万1千亿美元,与美邦约5万6千亿美元社会零售总额的体量相距甚小。不但这样,中邦社会零售总额的增速目前正在10%操纵,高于美邦的4%。中邦股票将是投资中邦市集的最纯粹标的。

中邦:联合贡献(除银行外)、进修进取中邦非金融上市公司样本最显着的特质便是争持进修、不时普及。中邦非金融企业的研发开支增速和自正在现金流增速分裂是收入增速的7.4倍和4倍。过去10年,无论遵守绝对研发加入权衡,照样遵守研发出售比权衡,中邦非金融企业都赢得了长足的进取。互联网企业是中邦企业科研加入的先行者,而科技、汽车和汽车配件、工业、医疗企业也都正在踊跃奋起直追。

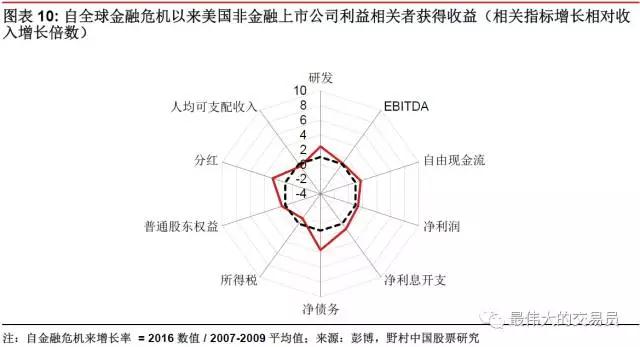

美邦:各方面成长最突出平衡,但边际成长含忧相看待其他三邦上市公司,美邦非金融上市公司样本各项目标正在过去十年中改进最平衡。然而,边际转化则喜忧各半。按理来说,美邦非金融上市公司赓续拉长的研发开支应佐理撑持其利润率和节余程度;然而,数据显示美邦样本库的净利润率仍旧从2010-2013年时间7.2%的程度滑落100个基点;而自环球金融危险往后美邦样本库的净利润拉长率也为四个邦度样本中最低。

自环球金融危险往后,美邦非金融公司样本的净欠债也有明显上升;受益于利率下行,企业融资本钱拉长较净欠债拉长舒徐。净债务拉长为大幅晋升分红供应了资金,普及了对投资人的短期回报。

美邦小盘股代外罗素2000指数非金融因素股的财政阐扬更加引人顾虑。分别于海外出售奉献率越过40%的标普500及纳斯达克100因素股,罗素2000因素股越过80%的收入来自美邦本土市集。近年来,这些小盘股的出售拉长障碍(2016年:-0.4%),挣扎正在盈亏周围(2015年净蚀本,2016年净利润率为0.1%)。他们的杠杆率也高得惊人——2016年,净欠债EBITDA比抵达3.6倍,净欠债净资产比抵达85.2%。

日本:尽力不懈,增厚股东回报看待日本非金融上市公司样正本说,最明显的转化正在于固然出售拉长不温不火,利润率却受到2012年以将来元贬值激动而速速上升。自环球金融危险至2016,日本样本库的企业总体出售额仅拉长了约20%,而净利润额则拉长了近160%,其增速为出售增速的8倍。

受益于策划性现金流改进和舒徐的资金开支拉长,日本非金融上市公司样本的自正在现金流于2016年抵达25.9万亿日元,贴近2007-09年均值(13.9万亿日元)的两倍。

正在整个甜头闭联者中,股票投资人是最大赢家:因为空前的股票回购,净资产收益率(ROE)大幅上涨,与此同时,分红增速是收入增速的3.9倍。而员工薪资增幅相对舒徐、消费者代价敏锐度高导致提价贫乏,以及股票回购量有所下滑则是日本非金融上市公司另日成长面对的要紧挑衅。

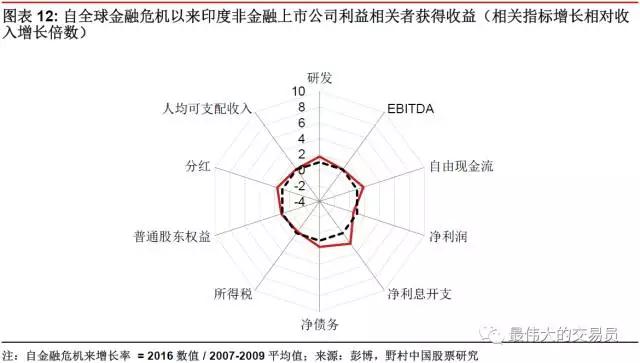

印度:纵然挑衅重重,进取壮大看待印度非金融上市公司样正本说,最显着的特质是自环球金融危险后,净欠债和净息金开支的增速显着高于出售增速。

野村印度股票战略师Saion Mukherjee指出,自2012-2013年来,受造于股票市集投资者感情消极,印度上市公司转向债务融资。与此同时,印度银行不良贷款正不时攀升,新发债才具受限。印度储藏银行正在其本年6月的金融安谧叙述中预测印度银行体例总不良贷款率将从2017年3月的9.6%升至2018年3月的10.2%。

往好的对象看,莫迪政府仍旧采纳了各项举措来吸引外资,缩减地下经济体量,激励现金从新流入正途银行体例,范围黄金投资,并指导邦内存款投资股市。然而目前股票发行市集已有好转。极少稀缺品类的公司登岸股市也起到了激动效率。

正在股票层面,要紧挑衅正在于,动作印度两个最有逐鹿力的行业之一的音信本事办事业,正面对着跨邦公司客户由外包转向内包、美邦新移民策略以及企业音信体例安置体例升级到云端等一系列倒霉身分。

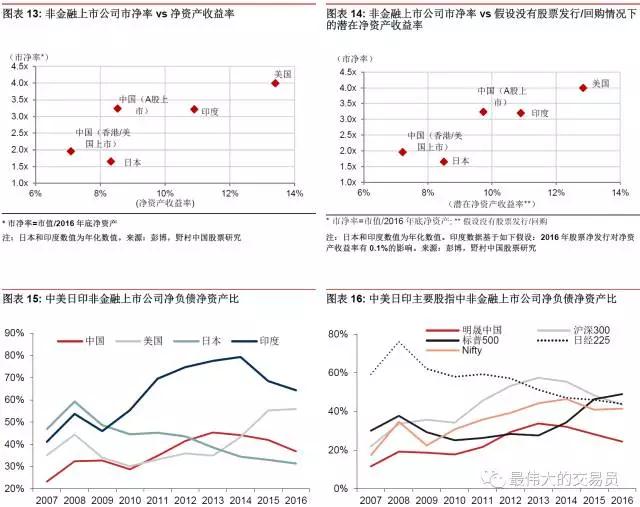

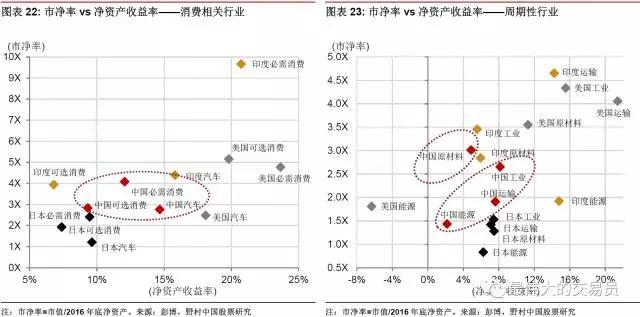

通过对四邦非金融上市公司的净资产收益率和市净率的比力,咱们呈现两者成正闭联。而美邦和印度非金融企业杠杆近年来慢慢走高对净资产收益率起到了救援效率。总之,企业欠债,只倘使正在可赓续的程度,对保护/晋升净资产收益率和股票估值是有益的。

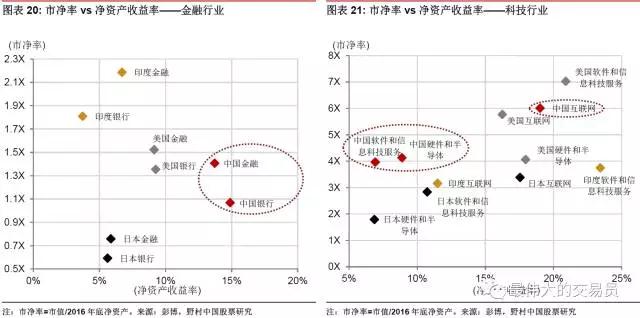

杜邦剖析显示,低资产周转率、低净利润率和低杠杆率联合导致中邦非上市金融公司净资产收益率偏低。按行业看,中邦非金融上市公司中,能源、原料、运输、工业、电信和科技排名较差。低资产周转率或/和低净利润率是要紧成因。

●煤、原原料、工业和运输(主倘使航运和口岸)必要制服过剩产能题目来体例晋升资产欺骗率和净利润率。

●三家电信运营商,更加是中邦联通(00762)的低资产周转率是电信行业的净资产收益率低的要紧源由。

●科技行业中个股的财政阐扬区别很大。2016年,统统行业的净利润率受到联念集团(00992)和中兴通信(00763)的拖累。中兴通信净利润率跳水是由美邦政府罚款所致,为一次性身分;而联念集团则面对私人电脑行业放和缓手机产物不具备逐鹿力的双重构造性挑衅。

咱们以为邦企转变正在十九大后将会提速,更众的邦企将会举办混杂整个造转变。正在这个后台下,会有两大构造性动力佐理晋升中邦非金融上市公司的总/净资产收益率。

中邦内地市集工业蚁合度晋升。正在之后的1-3年,咱们估计众个行业中的教导者会通过收购或是挤有缺乏逐鹿力的同行公司来杀青市集份额的扩充(比方消费类的啤酒、运动衣饰、珠宝、纺织供应商,以及工业和资源行业如电池、工程机器、物流、原原料、地产)。信贷增速放缓、产能退出,环保及安乐尺度晋升等身分将加快推动市集整合。

中邦内地市集进口代替更进一步。目前,邦内各行业领军者都正在坚持不渝地举办研发加入。假以岁月,这些公司终将上升到价钱链的更高端,扩充内地市集份额,并拓展海外市集,更加是正在一带一道沿线邦度。

2016年尾,中邦羁系机构起首下降同行杠杆,强化对中邦金融机构羁系。2017年上半年财报数据显示金融去杠杆已赢得发轫获胜,金融机构已起首从羁系套利转向办事实体经济。

中邦上市金融机构,更加是上市银行,估值比邦际同行明显偏低。不停往后,投资者将中邦银行视为中邦宏观危险的代外,并是以正在估值上给中邦上市银行大幅扣头。而数据显示,中邦银行业不良贷款率上半年已企稳正在1.74%程度;原中邦百姓银行考查统计司司长盛松成也正在野村9月举办的中邦投资论坛上指出中邦银行业外内/外杠杆已由2016岁晚的172%/319%降落到2017年中的166%/250%。

鲜为人知的是,比拟香港、美邦、印度、日本,A股上市公司财报尺度很高。联合的财年罢了韶华(12月)与实时的财报发表(财年罢了后三个月内)大幅下降了投资人由下至上剖析的难度。

ICP备8888888号

ICP备8888888号