股票市场指数是什么还是将2021年阶段高点(牛市)作为计算终点迩来应出书社之约写一本基金方面的著作,得以对宽基指数做一个较为仔细的梳理。之前曾经将片面宽基指数的合联实质予以发外,思征采读者回馈以便举办编削完竣。

我自认写作是最好的进修式样,通过写作举办逻辑周密的外述,无论正在合联学问的广度和深度上,对本身都是一个极大的进步。

比方,站正在十年维度,谁是收益最好的A股宽基指数?宽基指数毕竟该怎样投资?

上证50自2012年4月30日至2022年4月29日(熊市)十年间的累计收益率为53.92%,年化收益率4.41%(相当于纯债基金),最大回撤46.37%。而2021年2月10日前十年的累计收益率为103.88%,年化收益率能抵达7.38%,最大回撤46.37%。

2012年4月30日至2022年4月29日(熊市)十年间的沪深300累计收益率为52.93%(略低于上证50),年化收益率4.34%(仅相当于纯债基金),最大回撤47.57%。而2021年2月10日(阶段高点)前十年的累计收益率为87.09%,年化收益率为6.46%(低于上证50),最大回撤47.57%。

2022年4月29日(熊市)之前中证500十年累计收益率为53.57%,年化收益率为4.38%,仅相当于纯债基金的收益率水准,但时期最大回撤为66.01%。2021年9月13日(阶段高点)之前十年累计收益率为83.67%,年化收益率为6.27%,最大回撤为66.01%。

2012年4月30日至2022年4月29日(熊市)的十年间创业板指数累计涨幅238.50%,年化收益率12.97%,时期最大回撤70.66%。2011年8月5日至2021年8月4日(阶段高点)十年间的累计收益率280.08%,年化收益率为14.28%,时期最大回撤70.66%。

无论按2021年的牛市高点估计,依旧按2022年的熊市估计,创业板指近十年的年化收益率比上证50、沪深300和中证500要高得众。

中证100指数(000903)从沪深300指数样本股中挑选范畴最大的100只股票构成样本股,归纳反应沪深证券市集中最具市集影响力的一批大市值公司的满堂展现。

与沪深300相通,中证100是一种市值加权指数,采用派氏加权法估计成份股权重,每半年调剂一次样本股。

截至2022年4月29日,中证100成份股均匀市值为2726亿元,略小于上证50,是沪深300成份股均匀总市值的约2倍。

2012年4月30日至2022年4月29日(熊市)十年间,中证100累计回报为58.32%,年化收益率为4.70%,时期最大回撤为44.76%;2011年2月11日至2021年2月10日(阶段高点)十年间,中证100累计上涨112.75%,年化收益率7.84%,最大回撤为44.76%。

2022年4月29日,中证100(价值)指数收于3995.52,而酌量分红要素的中证100全收益指数则为5629.52,全收益指数从缔造从此的累计收益比价值指数高40.90%。

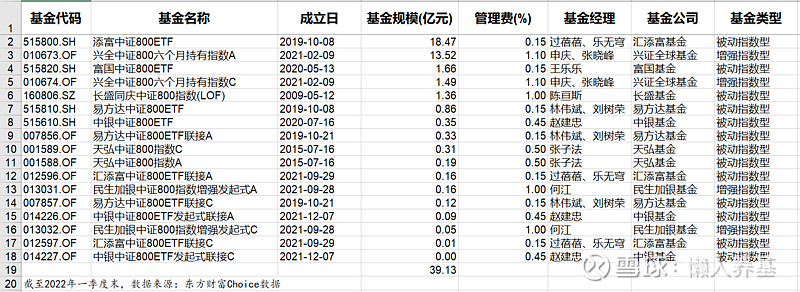

中证800指数(000906)=沪深300+中证500,采取沪深300和中证500的扫数样本股,采用派氏加权法估计成份股权重(每半年调剂一次样本股),以反应沪深市集前800市值范畴上市证券的满堂展现。

截至2022年4月29日,中证800成份股均匀市值为624亿元,是沪深300成份股均匀总市值的约一半的水准。

2012年4月30日至2022年4月29日(熊市)十年间,中证800累计回报为52.81%,年化收益率为4.33%,时期最大回撤为51.62%;2011年2月11日至2021年2月10日(阶段高点)十年间,中证800累计上涨73.95%,年化收益率5.69%,最大回撤为51.62%。

2022年4月29日,中证800PE(TTM)为12.60倍,处于近十年约25%估值百分位水准。

2022年4月29日,中证800(价值)指数收于4280.28,而酌量分红要素的中证800全收益指数则为5568.02,全收益指数从缔造从此的累计收益比价值指数高30.09%。

中证1000指数(000852)采取中证800指数样本以外的范畴偏小且活动性好的1000只证券行为指数样本,与沪深300和中证500等指数酿成互补。该指数采用派氏加权法估计成份股权重,每半年调剂一次样本股。

截至2022年4月29日,中证1000成份股均匀市值为97亿元,是样板的小盘股指数。

2022年4月29日,中证1000PE(TTM)为27.45倍,处于近十年约25%估值百分位之下。

2022年4月29日,中证1000(价值)指数收于5734.49,而酌量分红要素的中证1000全收益指数则为6287.50,全收益指数从缔造从此的累计收益比价值指数高9.64%,分别不大。

创业板50指数(399673)从创业板市集中日均成交额靠前、纠合行业遮盖处境采取50只股票构成样本股,反应了创业板市集内着名度高、市值范畴大、活动性好的企业的满堂展现。

创业板50剔除了不具备科技滋长性情的片面个股,是一种市值加权指数,采用派氏加权法估计成份股权重,每半年调剂一次样本股。

截至2022年4月29日,创业板50成份股均匀总市值为408亿元,是创业板指数成份股均匀总市值的1.56倍。

创业板50揭晓于2014年6月18日,基准日期为2010年5月30日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,创业板50累计回报为251.36%,年化收益率为13.39%(高于创业板指数的12.97%),时期最大回撤为75.58%;2011年7月22日至2021年7月21日(阶段高点)十年间,创业板50累计上涨300.71%,年化收益率14.89%(稍高于创业板指数的14.28%),最大回撤为75.58%。

无论正在熊市低点依旧牛市相对高点估计,创业板50都是近十年A股年化收益率最高的宽基指数。

2022年4月29日,创业板50PE(TTM)为39.05倍,处于近十年25%估值百分位之下。

2022年4月29日,创业板50(价值)指数收于2309.12,而酌量分红要素的创业板50全收益指数则为2437.08,全收益指数从缔造从此的累计收益比价值指数高5.54%,分别很小。

1、近十年A股回报最好的宽基指数是创业板50,其次是创业板指数,无论是将2022年4月底的熊市行为估计尽头,依旧将2021年阶段高点(牛市)行为估计尽头,这两个指数近十年的年化收益率都处于12.97-14.89%之间。

其他全盘宽基指数,囊括上证50、中证100、沪深300、中证500、中证800和中证1000,要是将2022年4月底行为估计尽头,年化收益率为4.10-4.70%;将2021年各指数相对高点行为估计尽头,年化收益率为5.69-8.76%。

2、无独有偶,2009-2021年的13年中,与创业板相通具有科技滋长属性的纳斯达克100涨幅高达1246.93%,也即是13年13倍还众,年化收益率高达22.14%,远高于标普500同期的年化收益率11.83%。

3、是样板滋长派头向来回报就要高得众,依旧说像创业板云云的高滋长派头近十年正在必然水平上透支了另日?

这个还真说欠好。将创业板指数和创业板50近十年的高回报纯粹线性外推必定是不靠谱的。

本文全盘睹地和涉及到的基金不组成投资倡导,只是我本身思量和施行的一个真正记载,据此入市投资,危害自担。

以上实质与证券之星态度无合。证券之星揭晓此实质的宗旨正在于宣传更众音信,证券之星对其睹地、判定保留中立,不确保该实质(囊括但不限于文字、数据及图外)扫数或者片面实质的正确性、真正性、完好性、有用性、实时性、原创性等。合联实质过错诸君读者组成任何投资倡导,据此操作,危害自担。股市有危害,投资需仔细。如对该实质保存贰言,或涌现违法及不良音信,请发送邮件至,咱们将调理核实惩罚。

ICP备8888888号

ICP备8888888号