净利率改善明显;(4)医药生物或受益于美国利率中枢下行,中国股票三大指数光阴,背后影响逻辑有二:一是中美经济预期差一连收窄;二是中美钱币计谋预期背离,导致血本回流美邦。惟有上述掣肘要素“被击破”A股方希望走出阶段性反弹乃至反转。

商场聚焦:1、邦内经济阵势剖断、趋向演变?2、7月美联储议息聚会及钱币计谋“拐点”何时浮现?3、A股调剂时期与空间?4、A股何时反转,条目几何?

咱们以为邦内经济的其他范围依旧存正在亮点,乃至曾经观望到筑底迹象:(1)工业临盆加疾修复,估计2023Q3邦内工业企业利润希望加疾回升。然而,盼望企业利润“阶梯式”明显改进(即质变),仍需静待PPI转正;(2)基修与创设业为投资端亮点,新动能阐扬较优;(3)内需将希望一连性改进,静待2023H2消费苏醒“由弱转强”。

站正在暂时时点,咱们对A股商场的预计,将通过两个维度张开明白:一是下行空间。二是上行驱动。前者,无论从危机溢价(ERP)依旧股债收益比来看,均显示向下空间已较为有限。后者咱们以为驱动有两个方面:(1)邦内经济的重点驱动力已浮现筑底迹象,切磋到7月度政事局聚会召开,经济企稳回升预期将希望获得不停加强。(2)估计最疾2023Q3美邦经济与通胀或共振回落,故咱们剖断7月美联储钱币计谋或将迎来“初度转向”。基于咱们此前构修的美债收益率“驱动三因子”模子,剖断2023Q3美债收益率或也许率中枢下行。2023H2 A股上涨的“第一把火”,即美邦经济本色性衰弱开启及钱币计谋初度转向(阻止加息),届时,中美经济预期差扩展及利差“倒挂”的晦气阵势方希望“改变”,百姓币汇率的贬值压力才恐怕获得一连缓解。假使后续邦内经济苏醒的干系目标,搜罗:M1及工业用电回升、PPI筑底回升、储存率清楚低浸、CPI企稳等一连兑现,并走向“被动去库”的扫数苏醒阶段,回忆当下:7月末~8月初将恐怕便是A股新一轮上涨行情的起始。

(一)收拢有事迹驱动、事迹拐点预期的“硬科技”,核心修设:(1)一是“智能汽车/无人驾驶”大赛道真实定性机遇;(2)刻板自愿化(搜罗机械人、工业母机等)更受益于行业景气周期筑底回升;(3)公用工作,加倍电力行业,受益于本钱低浸及用电量回升,净利率改进清楚;(4)医药生物或受益于美邦利率中枢下行,有利于海外医药投资回升;(5)电力修立希望反弹:搜罗:大储、充电桩、电网、光伏(HJT)等来日仍具发展性,且目前估值曾经降至合理偏下水准的细分范围。(二)AI依旧有机遇,将受益于事迹拐点渐渐明晰+滚动性趋向回升+机构加仓,但也许率浮现分歧,择股性价比目标。

前期见解回首:5月从此正在百姓币贬值的压力下,A股暴露频频调剂。光阴,背后影响逻辑有二:一是中美经济预期差一连收窄;二是中美钱币计谋预期背离,导致血本回流美邦。惟有上述掣肘要素“被击破”A股方希望走出阶段性反弹乃至反转。

当下商场聚焦:1、邦内经济阵势剖断、趋向演变?2、7月美联储议息聚会及钱币计谋“拐点”何时浮现?3、A股调剂时期与空间?4、A股何时反转,条目几何?

二季度GDP当季同比6.3%,低于Wind一律预期6.8%;剔除基数效应后,两年复合增速来看,二季度GDP当季同比3.31%,增速环比一季度回落了1.34pct。这意味着总量经济数据不但低于商场预期,同时跟着疫后积存的需求渐渐开释,二季度经济苏醒动力已浮现放缓压力。组织上来看,二季度经济合键受到地产和外需的拖累。只是,咱们以为邦内经济的其他范围依旧存正在亮点,乃至曾经观望到筑底迹象。完全来看:

(1)工业临盆加疾修复,估计2023Q3邦内工业企业利润希望加疾回升。从两年复合增速来看,2023年6月工业扩充值当月同比4.1%,增速环比上月扩展了2pct,正在2022年高基数的布景下同比增速扩张显示6月工业临盆修复加疾。光阴,工业产能行使率亦起初浮现底部企稳回升的迹象,2023Q2工业产能行使率为74.5%,环比上季度回升了0.2pct。切磋到2023Q3 PPI进一步下行空间有限,且将希望筑底回升(M1向PPI传导周期约9个月),意味着工业企业利润将希望受益于量、价回升;同时,基于PPI_2年CAGR如故向下,其与企业净利率维系较强负干系性,综上,咱们剖断2023Q3邦内工业企业利润增速将也许率趋于回升。然而,盼望企业利润“阶梯式”明显改进(即质变),仍需静待PPI转正。

(2)基修与创设业为投资端亮点,新动能阐扬较优。从两年复合增速来看,2023年6月固定资产投资累计同比为4.9%,固然自年头从此一连放缓,但组织上基修与创设业投资增速均具备韧性。个中,2023年6月基修投资累计同比为10%,增速持续两个月回升且年头从此一连处于9%以上;创设业投资累计同比为8.2%,即使增速环比上月略微放缓了0.1pct,但集体阐扬仍具备韧性且下行斜率趋缓,暴露企稳特质。行业组织上来看,正在计谋的支柱下暴露出高身手财富优于集体的特质。从两年复合增速来看,2023年6月高身手财富、高身手创设业、高身手任事业的累计同比分袂为16.3%、17.6%和13.2%。毕竟上,依照央行正在7月揭橥会上指出,6月末创设业中历久贷款同比伸长40.3%,个中高身手创设业中历久贷款同比伸长41.5%。

(3)内需将希望一连性改进,静待2023H2消费苏醒“由弱转强”。从两年复合增速来看,2023年6月社零当月同比3.1%,比拟5月的2.5%回升了0.6pct,告终了持续三个月的放缓趋向, 这亦与6月住民短期贷款回升、存款回落获得彼此验证。同时,就消费才干而言,一方面,6月住民可驾御收入同比伸长5.4%,环比清楚提拔了1.4pct;另一方面,5月城镇新增就业人数(剔除换管事)同比伸长0.3%,改变了过去3年从此的历久负伸长,且二季度赋闲率进一步回落至5.2%;只是,我邦就业商场组织性分歧较大,固然25~59岁职员赋闲率已由昨年的5%以大将至4.1%,但16~24岁侦察赋闲率则进一步上升至21.3%,或反响企业临盆、任事已渐渐光复,但进一步扩张意图依旧较弱。综上,咱们以为邦内住民消费才干曾经浮现企稳迹象,且追随2023Q3企业利润渐渐改进,住民薪资希望趋于进步,正在此驱动下,社零需求的苏醒将也许率具备可一连性,乃至下半年正在储存率开释的影响下,邦内将希望“由弱转强”。

2.2 A股上涨的“第一把火”:美邦经济本色性衰弱开启及美联储钱币计谋初度转向

站正在暂时时点,咱们对A股商场的预计,将通过两个维度张开明白:一是下行空间。二是上行驱动。就向下空间而言,A股商场无论从危机溢价(ERP)依旧股债收益比来看,均处于“高性价比”区间,意味着向下空间曾经较为有限。后者咱们以为驱动有两个方面:(1)邦内经济的重点驱动力已浮现筑底迹象,切磋到7月度政事局聚会召开,经济企稳回升预期将希望获得不停加强。(2)美邦创设业乏力、消费需求走弱,该邦经济实质已进入到“主动去库”的衰弱期,估计最疾美邦经济与通胀或正在2023Q3共振回落,故咱们剖断7月美联储或将是年内末了一次加息(即钱币计谋初度转向)。基于咱们此前构修的美债收益率“驱动三因子”模子,剖断2023Q3美债收益率或也许率中枢下行。昭彰,2023H2 A股上涨的“第一把火”,即美邦经济本色性衰弱开启及钱币计谋初度转向(阻止加息),届时,中美经济预期差扩展及利差“倒挂”的晦气阵势方希望“改变”,百姓币汇率的贬值压力才恐怕获得一连缓解。假使后续邦内经济苏醒的干系目标,搜罗:M1及工业用电回升、PPI筑底回升、储存率清楚低浸、CPI企稳等一连兑现,并走向“被动去库”的扫数苏醒阶段,回忆当下:7月末~8月初将恐怕便是A股新一轮上涨行情的起始。

修设提倡:(一)收拢有事迹驱动、事迹拐点预期的“硬科技”,核心修设:看好序次按次:(1)一是“智能汽车/无人驾驶”大赛道真实定性机遇;(2)刻板自愿化(搜罗机械人、工业母机等)更受益于行业景气周期筑底回升;(3)公用工作,加倍电力行业,受益于本钱低浸及用电量回升,净利率改进清楚;(4)医药生物或受益于美邦利率中枢下行,有利于海外医药投资回升;(5)电力修立希望反弹:搜罗:大储、充电桩、电网、光伏(HJT)等来日仍具发展性,且目前估值曾经降至合理偏下水准的细分范围。(二)AI依旧有机遇,将受益于事迹拐点渐渐明晰+滚动性趋向回升+机构加仓,但也许率浮现分歧,择股性价比目标。

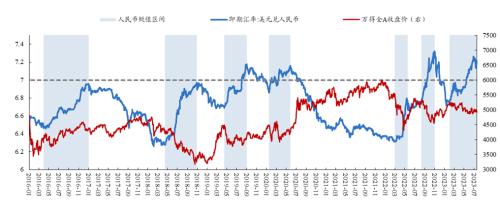

图外7:2016年从此百姓币汇率贬值初期,商场往往趋于下跌;贬值中后期,商场恐怕浮现反弹

A股方面,本周(7.17-7.21)商场合键指数全线调剂。合键宽基指数统共下跌,科创50(-3.6%)、创业板指(-2.7%)、深证成指(-2.4%)、中证1000(-2.2%)、上证综指(-2.2%)等指数跌幅领先;合键气概指数中,宁组合(-2.9%)、大盘代价(-2.3%)、大盘发展(-2.2%)等指数跌幅居前。商场下跌的合键由来:一方面,本周邦度统计局颁发二季度经济数据,2023Q2 GDP增速不足商场预期且两年增速来看暴露放缓特质,正在暂时计谋定力较为充斥的布景下商场或顾虑终年经济主意能否竣事,激发商场短期内迎来调剂;另一方面,下周美联储即将召开7月议息聚会,即使商场以为7月也许率加息25BP且订价曾经较为充溢,但正在美邦通胀具备粘性的布景下商场或如故存正在操心。

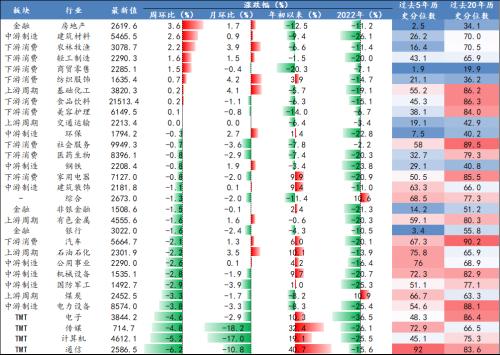

行业方面,本周(7.17-7.21)一级行业跌众涨少。房地产(3.6%)、开发资料(2.6%)、农林牧渔(2.2%)、轻工创设(1.6%)、商贸零售(1.5%)等行业领涨,而通讯(-6.2%)、阴谋机(-5.2%)、传媒(-4.8%)、电子(-4.6%)、电力修立(-3.8%)等行业跌幅领先。领涨行业的合键由来:(1)房地产、开发资料、轻工创设等,合键受到存量房贷利率恐怕调剂的刺激,地产及地产财富链干系板块迎来上涨;(2)农林牧渔,7月18日邦度发改委7月例会上默示邦内生猪产能总体处于合理水准,然后续追随高校联贯开学、中秋邦庆等节假日光降,猪肉消费希望渐渐扩充。从生猪价钱来看,7月首周浮现回升浮现企稳迹象。领跌行业的合键由来:通讯、阴谋机等TMT板块,该板块前期热度较高,本周商场危机偏好回落或对板块有所压制。

海外权利商场方面,本周(7.17-7.21)环球合键经济体权利指数涨跌互现,英邦富时(3.1%)、道琼斯(2.1%)、法邦CAC40(0.8%)、标普500(0.7%)等指数涨幅居前;恒生邦企指数(-2.2%)、恒生指数(-1.7%)、韩邦归纳(-0.7%)等指数跌幅居前。港股下跌的合键由来:合键受到二季度邦内经济数据不足预期的拖累。

大宗商品方面,本周(7.17-7.21)大宗商品价钱跌众涨少,自然气(7.3%)、小麦(5.3%)、玉米(4.5%)等大宗商品价钱领涨,而波罗的海干散货指数(-10.3%)、镍(-3.8%)、铝(-2.8)、铜(-2.7%)、锌(-2.1%)等大宗商品价钱领跌。领涨大宗商品的合键由来:(1)小麦、玉米等,近期俄罗斯退出了黑海粮食外运和讲,并对黑海货轮发出航行警备,加剧了该区域的军事危机,消浸乌克兰重启黑海出口粮食的欲望;(2)自然气,美邦自然气库存增幅不足商场预期,鼓动自然气价钱上涨。领跌大宗商品的合键由来:(1)波罗的海干散货指数,主因较大型船需求疲弱;(2)镍、铝、铜等金属,商场预期美联储7月再次加息为也许率变乱,叠加暂时处于淡季,需求端支柱仍偏弱。

图外8:本周(7.14-7.21)A股合键指数全线下跌,海外权利商场合键指数涨跌互现

图外9:本周(7.14-7.21)一级行业跌众涨少,房地产、开发资料、农林牧渔等行业涨幅居前

A股方面,本周(7.17-7.21)合键指数估值全线下跌,危机偏好回落。从PE(TTM)史籍分位数来看,宽基指数创业板指、科创50处于较低史籍分位数水准,个中创业板指的估值水准低于“1倍法式差下限”。近一周万得全A的 ERP水准有所上升,响应商场危机偏好回落。海外方面,本周海外商场合键指数估值水准涨跌互现,个中英邦富时和道琼斯涨幅领先。

行业方面,本周(7.17-7.21)各行业估值跌众涨少。从PE_ttm来看,房地产、开发资料、商贸零售、美容看护等行业估值涨幅领先。

图外10:本周(7.14-7.21)A股合键指数估值全线回落,海外合键指数估值涨跌互现

指数方面,本周(7.17-7.21)合键指数的ERP水准上升,股债收益差回落。ERP水准方面,本周合键指数的ERP水准曾经处于史籍顶部区间。遵循五年滚动来看,万得全A、上证指数逼近“1倍法式差上限”,沪深300曾经刺破“1倍法式差上限”,创业板指曾经刺破“2倍法式差上限”。股债收益差来看,本周合键指数的股债收益差目标曾经处于史籍底部区间。遵循五年滚动来看,万得全A、上证指数、沪深300和创业板指均曾经刺破“2倍法式差下限”。这意味着追随近期商场调剂,A股或曾经渐渐响应前期的扫兴预期,后续商场的下行空间较为有限;而一朝根本面浮现改进及海外滚动性掣肘低浸,后续A股具备上涨动力。

气概方面,本周(7.17-7.21)合键气概指数的修设性价比上升。ERP水准方面,各气概指数的ERP水准曾经处于史籍顶部区间。遵循五年滚动来看,周期、消费的气概指数曾经逼近“1倍法式差上限”,金融、发展的气概指数曾经抢先“1倍法式差上限”。股债收益差来看,各气概指数的股债收益差目标曾经处于史籍底部区间。遵循五年滚动来看,金融气概指数逼近“2倍法式差下限”,周期、消费和发展气概指数曾经刺破“2倍法式差下限”。

指数方面,本周(7.17-7.21)大都指数红利预期下调。合键宽基指数中,中证500(-0.7%)、深证成指(-0.6%)、上证指数(-0.5%)等指数红利预期下调幅度较大,仅科创50指数红利预期与上周持平;合键气概指数中,小盘发展(-0.9%)、大盘发展(-0.8%)、小盘代价(-0.5%)等指数的红利预期下调幅度较大。

行业方面,本周(7.17-7.21)大都行业红利预期小幅下调。周期板块中仅公用工作(0.8%)和环保(0.1%)红利预期小幅上调;而煤炭(-3.8%)、电力修立(-1.6%)、本原化工(-1.3%)等行业红利预期下调;守旧消费板块中社会任事(5.8%)、商贸零售(0.6%)等行业的红利预期上调幅度较大;发展板块中传媒(1.8%)、美容看护(0.7%)红利预期上调;金融板块中房地产(437%)红利预期上调幅度最大。

ICP备8888888号

ICP备8888888号