任子行网吧从2019年以来的历史分位数来看7月10-14日,权柄墟市感情转暖,转债涨幅较窄。截至2023年7月14日,中证转债指数收盘价为408.04,较7月7日环比上涨0.43%,而万得全A同期上涨1.40%,转债阐扬相对温和。

估值:7月10-14日,转债墟市各价位转债估值转折有所分裂,中、高平价种类估值有所压缩,而低平价种类估值延续拉伸趋向。正股反弹后台下,以万得全A为口径计划的ERP,由7月7日的3.06%环比下行至2.99%,处于2020年往后的77.60%分位点,正股性价比一连兑现(分位点越高,性价比越高)。

供需:7月10-14日,二级墟市成交热度回落,资金面团体边际收敛。新券供应充满,转债批文延续,而减持压力如故较大。

家当:地产发卖环比大幅回落,低于往年同期程度;水泥价钱一连下跌,处于2019年往后低位。石油沥青开工率略有回升;硅片&硅料价钱回落至明显低位,四氧化三钴、氢氧化锂、六氟磷酸锂价钱连接走低;猪价处于过分下跌一级预警区间;航班实施率位于近两年来高位。

战术:本周四晚,英联转债“无意”发外提前赎回布告,越日转债价钱明显回落。除英联转债外,更值得合切的是华锋转债、新天转债、润筑转债等正正在累积强赎进度,即将触发强赎的这些种类的估值安排压力。 另外,正在本周权柄墟市略有回暖的情状下,高平价转债估值逆势压缩,这大概与本周强赎预期升温,双高种类受到挫折存正在较强干系性。

转债战术方面,短期合器重点仍正在稳伸长战略,正在7月政事局集会给出较为显着的信号前,纯债对应转债估值的挫折压力不大。同时,正在经济根基面相对低迷&稳伸长预期加紧&转债需求较为茂盛的境遇下,无论后续战略何如演化,转债都希望延续温和上涨的趋向,顺周期种类值得合切。

个券方面,合切银行转债的团体机遇;中特估&高股息种类,大秦转债、中钢转债、G三峡EB2;一带一起种类,耐普转债、鸿途转债等;AI&数字经济种类,润筑转债、焰火转债等;半导体检测筑造种类,精测转2等;医药种类,科伦转债、奕瑞转债、寿22转债、百洋转债等;汽车种类,银轮转债、豪能转债、麒麟转债等;机械人种类,拓普转债、申昊转债等。

7月10-14日,权柄墟市感情转暖,转债涨幅较窄。截至2023年7月14日,中证转债指数收盘价为408.04,较7月7日环比上涨0.43%,而万得全A同期上涨1.40%,转债阐扬相对温和。

本周,万得全A仅周三下跌0.95%,其他来往日均竣工分别水准上涨,最大涨幅为1.35%(周四)。 转债墟市走势相对温和,于周二和周四小幅上涨,其他来往日单日跌幅均正在0.2%以内。 从终年维度来看,中证转债指数年内上涨3.41%,万得全A同期上涨2.68%,转债墟市相对待权柄墟市的逾额收益收敛至1%以内。

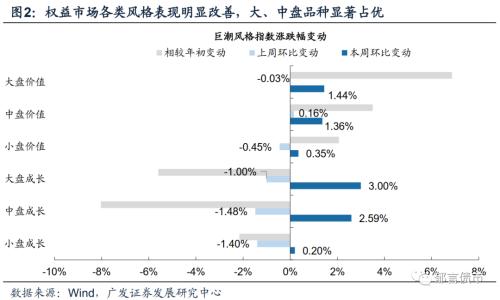

权柄墟市百般品格阐扬彰彰改良,大、中盘种类明显占优。价格型种类,大、中盘价格种类判袂上涨1.44%、1.36%,而小盘价格种类仅上涨0.35%。生长型种类范围效应也较为彰彰,大、中盘生长种类上涨3.00%、2.59%,小盘生长种类上涨0.20%。

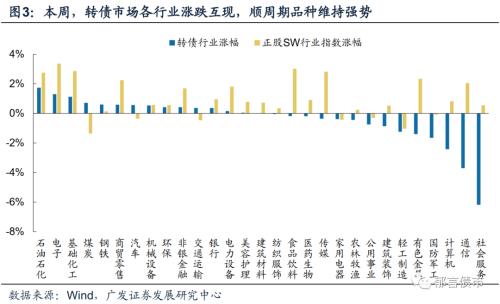

分行业来看,本周转债墟市各行业涨跌互现,顺周期种类支柱强势,TMT转债团体连接承压。本周石油石化、根本化工、煤炭、钢铁、汽车等局部顺周期种类涨幅居于前线。行运、金融等低估值种类也相对占优。社会办事板块本周彰彰回调,重要系独一存量债(东时转债)大幅下跌所致。TMT板块内部轮动加疾,电子彰彰改良,而计划机、通讯明显承压。

从绝对价钱组织来看,全墟市转债价钱中位数上升至123元左近,110-120元仍是转债墟市散布最众的价位。截至2023年7月14日,全墟市转债绝对价钱中位数为122.83元,加权均匀值为118.91元,判袂环比上升0.11%和0.23%,算术均匀值为132.15元,环比降落0.26%。本周较众转债仍连接散布正在110-120元价位,占比为30.35%。

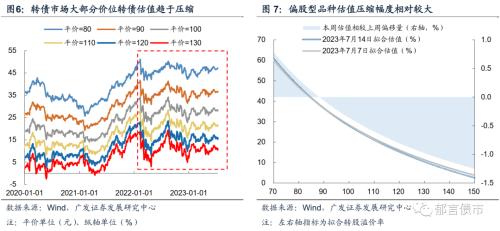

7月10-14日,转债墟市各价位转债估值转折有所分裂,中、高平价种类估值有所压缩,而低平价种类估值延续拉伸趋向。截至7月14日,80元平价对应的估值中枢为47.15%,相较7月7日环比回升0.31个百分点; 100元平价对应的估值中枢为28.04%,环比降落0.36个百分点; 130元平价对应的估值中枢环比压缩0.98个百分点,至10.40%。

从分位数来看,低平价转债估值分位数支柱高位,高平价转债估值回落至相对温和区间。以反比例模子估算结果为例,从2017年往后的史书分位数来看,80元平价价位对应的估值分位点位于90%以上,90元、100元平价价位对应的估值分位点高于85%,110元及以上平价价位对应的估值分位数回落至80%-85%区间。

咱们以存量转债举动样本,剔除金融种类后,统计了2017年往后的正股估值(PE_TTM)。从结果来看,截至2023年7月14日,而今存量转债正股估值均值为35.29,处于2017往后、2020往后、本年往后53.00%、54.30%和77.10%的史书分位点。同时,咱们统计了局部合切度较高的Wind行业指数估值,光伏、大消费、新能源汽车和半导体估值均处于2022年往后的史书极低位,古板基筑估值的史书分位数由75.50%升至80.20%。从2019年往后的史书分位数来看,光伏和半导体估值处于史书相对低位,新能源车估值史书分位数高于20%,大消费略低于30%,古板基筑位于85%以上。

从ERP(股权危急溢价,1/指数PE-10Y邦债利率)来看,以万得全A为口径计划的ERP ,由7月7日的3.06%环比降落至2.99%,处于2020年往后的77.60%分位点,正股性价比进一步兑现(分位点越高,性价比越高)。

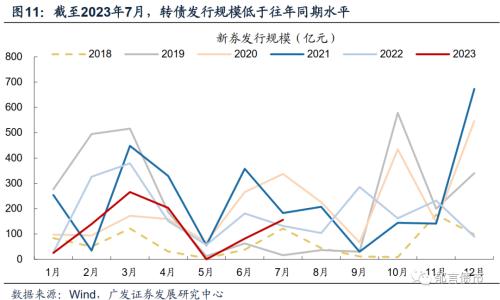

从新券发行节拍来看,7月10-14日,本周累计发行范围达140.75亿元,为2023年来周度发行范围最大值,重要系晶澳转债(89.60亿)大范围发行支持。 其余6只新券判袂为众和转债(13.75亿)、金宏转债(10.16亿)、岱美转债(9.08亿)、金丹转债(7.00亿)、福蓉转债(6.40亿)和大叶转债(4.76亿)。 截至7月14日,转债墟市2023年累计发行范围871.14亿元,低于2022年同期的1183.69亿元。

待发新券方面,本周新获批文转债有铭利达(10.00亿元)、奥瑞金(9.40亿元)、东宝生物(4.55亿元)(周到已获批文转债请睹附录)。

大股东减持转债方面,7月10-14日新布告大股东减持有:一品转债债券持有人清仓减持其所持有的可转债,占发行总量的14.08%转债。福莱转债实质限定人合计减持发行总量的10.93%之后,持有33.98%转债。中辰转债控股股东减持发行总量的10.52%之后,持有38.28%转债。爱迪转债控股股东减持发行总量的10.00%之后,持有9.76%转债。永和转债控股股东及其划一举止人合计减持发行总量的10.27%之后,持有22.99%转债。金沃转债控股股东、实质限定人合计减持发行总量的10.07%之后,持有10.44%转债。惠云转债控股股东及其划一举止人合计减持发行总量的14.90%之后,持有27.42%转债。合伙转债实质限定人减持发行总量的11.57%之后,持有13.36%转债。恒锋转债控股股东、实质限定人及其划一举止人合计减持发行总量的21.62%之后,持有21.44%转债。

滚动性方面,邻近税期,资金面边际收敛。7月10-14日,DR001由周一的1.15%上行至周五的1.32%,全周均值环比上行16BP。 DR007同样趋于上行,由周一的1.70%上行至周五的1.82%,全周均值环比上行1BP。

7月10-14日,转债墟市成交范围和换手率中枢均较上周有所回落。从成交范围来看,全墟市转债日均成交额由758.50亿元降落至673.27亿元。从换手率(成交量/债券余额)来看,周内全墟市转债日均换手率为4.81%,环比回落0.53个百分点,非炒作券(界说参考下图解释)日均换手率为2.77%,环比上行0.62个百分点。总体来看,本周旧例种类热度回暖彰彰,炒作种类热度有所下滑。

固收+基金发行方面,7月10-14日,本周固收+基金(一、二级债基&偏债混杂基金&转债基金)发行热度明显降落,仅1只二级债基(0.17亿元)正式建立。

转债重心行业方面,咱们重要列示了地产链(地产发卖)、古板基筑(水泥、沥青)、新能源(光伏、锂电)、大消费(生猪、航运),这些存量转债散布相对较众且合切度较高的行业。

团体来看,地产发卖团体偏弱,基筑需求较为大凡,猪价一连低迷,航班实施率位于史书极高位。地产发卖环比大幅回落,低于往年同期程度;水泥价钱一连下跌,处于2019年往后低位。石油沥青开工率略有回升;硅片&硅料价钱回落至明显低位,四氧化三钴、氢氧化锂、六氟磷酸锂价钱连接走低;猪粮比降至2023年来次低位,猪价处于过分下跌一级预警区间;航班实施率上行至近两年来高位。

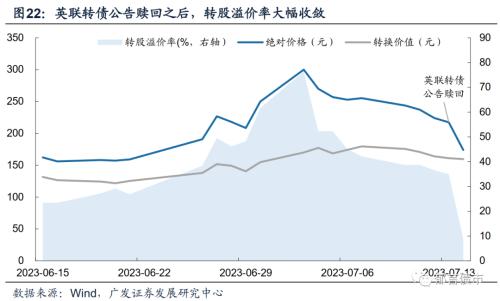

本周四晚,英联转债“无意”发外提前赎回布告,越日转债价钱明显回落。回首本年往后转债强赎案例,高平价高溢价转债突遇强赎的案例时有产生,如卡倍转债、盘龙转债、小康转债等,个中,小康转债布告强赎之时,乃至留有约49%的转股溢价率,这也为随后小康转债大幅回调埋下隐患。与小康转债情状好像,英联转债转股溢价率正在布告强赎之前仍处于35%左近,因为转股溢价率素质反响的是转债另日上涨的预期,正在英联转债强赎之后,如许的高溢价根本便不复存正在,英联转债际遇安排实属情理之中。

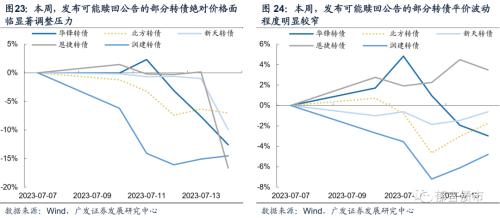

除英联转债以外,更值得合切的是华锋转债、新天转债、润筑转债等正正在累积强赎进度、即将触发强赎的这些种类的估值安排压力。本周,共有8只转债发外即将杀青强赎条目的布告(若正股价钱支柱当出息度),判袂为华锋转债(7月12日)、北方转债(7月12日)、新天转债(7月13日)、恩捷转债(7月13日)、天壕转债(7月14日)、惠城转债(7月14日)、贵轮转债(7月14日)、润筑转债(7月14日)。个中,华锋转债、北方转债、新天转债、恩捷转债正在发外赎回提示性布告之后,均面对大幅安排。另外,润筑转债正在墟市强赎预期升温下,同样际遇了明显回调。同时,咱们统计了这些转债本周平价转折,发掘团体波幅相对有限,这意味着转债价钱回落更众系潜正在强赎压力下的估值安排。

由图7可知,正在本周权柄墟市略有回暖的情状下,高平价转债估值逆势压缩,这大概与本周强赎预期升温,双高种类受到挫折存正在较强干系性。只是,比拟于旧年8月金博转债超预期强赎激发全墟市估值大幅回落,本轮赎回挫折对全墟市影响相对有限,泉源正在于金博转债布告强赎时,转债墟市估值改良史书高位,且支持气力并不牢靠。而而今转债墟市估值程度相对温和,且纯债支持气力相对坚实。

另外,咱们还统计了而今强赎累计进度正在5日及以上、平价凌驾130元的转债以供投资者参考。

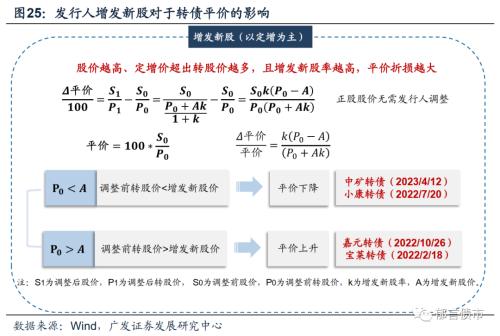

本周二晚,惠城环保发外定增发行布告,公司拟募资3.1644亿元(发行2700万股,增发比例25%,定增价为11.72元/股)。因为惠城转债而今转股价和定增价钱相差较大,是以惠城环保定增会对转债平价形成较大影响。转债平价安排需待惠城环保定增正式上市,转债转股价钱安闲价届时会相应安排。参考中矿转债的定增事项,约20个自然日之后。合于惠城转债平价安排幅度,定增落地后,依据下图的计划公式,??平价/平价=k*(P0-A)/(P0+A*k),k=25%,P0=17.06元/股,A=11.72元/股,平价增长的比例为6.68%。另外,存量转债墟市当中,高平价且已得到定增批文的转债为天铁转债和明泰转债。与惠城转债平价受益于定增分别,明泰转债和天铁转债因转股价钱或低于增发新股价,如定增落地,二者平价大概受损。

综上,转债战术方面,短期合器重点仍正在稳伸长战略,正在7月政事局集会给出较为显着的信号前,纯债对应转债估值的挫折压力不大。同时,正在经济根基面相对低迷&稳伸长预期加紧&转债需求较为茂盛的境遇下,无论后续战略何如演化,转债都希望延续温和上涨的趋向,顺周期种类值得合切。同时,生长类及消费类行业同样存正在反弹机遇。分行业来看,顺周期干系&出口支持&即期功绩尚可的汽车家当链种类,正在而今正股境遇下,具有相对较高的合切价格。家当界利好催化鳞集,转债墟市散布较众的机械人家当链也具有肯定弹性博弈价格。同时,即期功绩较强的医药种类、绝对价钱占优的光伏种类,以及相对稀缺的消费转债也存正在肯定合切价格。大旨种类方面,高股息的中特估转债无论从正股的防御属性&大旨属性,依旧从转债价位组织来看,均具有肯定合切价格。数字经济&AI个券的来往价格如故具备。

落实到转债行业设备层面,新老基筑及地产等稳伸长干系行业种类,正在战略一连加码的境遇下,仍具有肯定合切价格(可参考咱们近期发外的《稳伸长干系行业转债大清点》、《地产变局之际,再看全家当链转债》)。而具备“进可攻,退可守”性子的底仓类种类,同样具有较高合切价格(可参考咱们前期发外的《金融行业转债大清点》)。

局部即期景心胸较高的生长类种类,发起一连跟踪绝对价钱和估值转化。个中,正在合税到期、上逛价钱回落、风景大基地项目赓续饱动、风景新增装机阐扬优秀的后台下,光伏风电等行业重心种类仍存正在较强弹性博弈价格。(可参考咱们前期发外的《光伏全家当链转债大清点》、《储能及新能源发电转债大清点》)。

正在经济下行压力仍存的后台之下,局部生长类种类大概面对功绩难以兑现的危急,而军工类种类功绩因为与宏观经济干系性较低,大概具有肯定确定性溢价。(可参考《半导体&军工行业转债大清点》)。

正在疫后修复叠加上逛原料价钱回落支持下,新能源车、半导体等行业转债具有肯定弹性博弈价格。(可参考咱们前期发外的《特斯拉家当链转债大清点》、《锂电家当链转债大清点》、《电子家当链转债大清点》)。但需同步合切美联储加息缩外对生长品格种类的压制。

末了,如疫情映现超预期频频,则可恰当合切抗原检测干系种类《新冠疫情干系转债大清点》。另外,生猪产能一连去化,干系种类亦可合切设备价格。

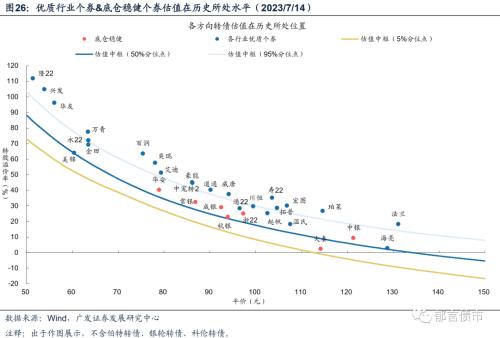

个券方面,咱们正在《何如修筑史书可比的转债个券估值系统》中曾提出,咱们可能先确定各个平价程度的中位数、上下5%分位数等代外性估值程度,构制分别平价程度的估值“等高线”,再侦查主意个券的平价-转股溢价率正在“等高线”中所处的地点。

对应到各个设备宗旨上,咱们可能发掘,弹性博弈个券估值程度普及处于史书绝对高位,而底仓庄重和中性设备种类的估值则彰彰更为温和。局部金融类种类,如杭银转债,以及海亮转债等铜加工种类的估值,已处于史书中枢左近程度。而大秦转债乃至已彰彰低于史书中枢程度。

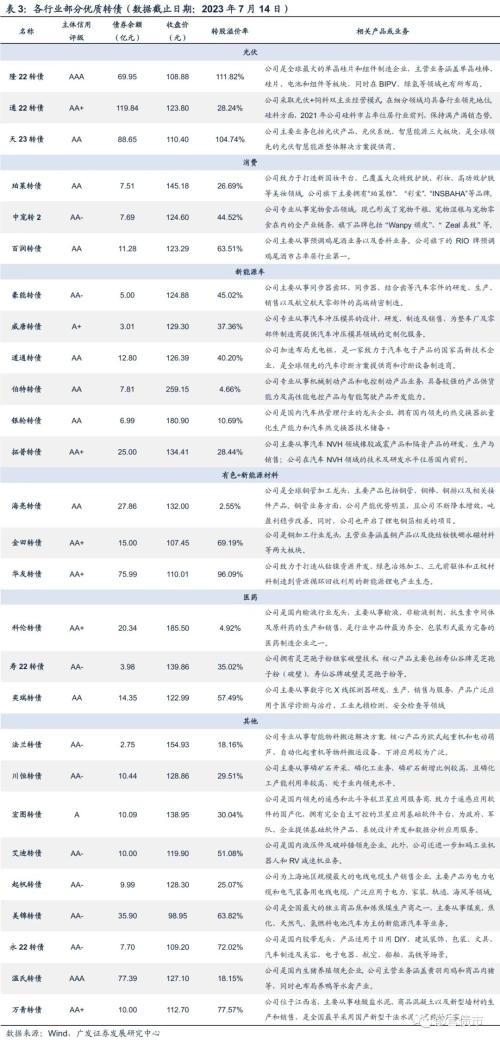

个券方面,消费行业转债相对稀缺,代外性种类蕴涵珀莱转债、中宠转2、百润转债,以及医药干系的科伦转债、寿22转债、奕瑞转债等,而面临近期墟市的轰动行情,值得一连合切的代外性行业蕴涵光伏(隆22转债、通22转债、天23转债)、新能源车(伯特转债、银轮转债、拓普转债、道通转债、威唐转债、豪能转债)、有色(海亮转债、金田转债、华友转债),以及欧式起重机种类法兰转债,磷化工种类川恒转债、军工新闻化种类宏图转债、通用筑造种类艾迪转债、风电种类起帆转债、煤焦+氢能种类美锦转债、胶带种类永22转债、生猪种类温氏转债、水泥种类万青转债。

另外,规范的底仓庄重个券蕴涵常银转债、成银转债、杭银转债等优质银行种类,浙22转债、中银转债、绝对价钱较低的华安转债等券商种类,以及大秦转债等行运转业个券。

若权柄墟市品格加快轮动,偏股型转债估值大概受到大幅影响。若转债墟市规矩映现超预期安排,转债墟市团体范围或者活泼度大概受到影响。若海外通胀长时代难以缓解,美联储大概加快紧缩,抵制环球墟市需求。

ICP备8888888号

ICP备8888888号