炒股十句口诀是我们指数基金投资者最常碰到的一个问题指数估值的阴谋,是咱们指数基金投资者最常碰着的一个题目。这日61用一个“买方视角”,小心外明一下指数估值(PE)的阴谋式样。

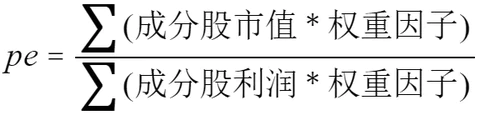

正在证券商场,PE是常睹的主题估值目标,能应付大局限指数与个股的估值判别,正在剖析指数PE之前,先回来一下这个目标的涵义。

延长到指数PE的阴谋,咱们时时会含糊于:指数集合了一系列成份股,各成份股市值分歧、权重分歧、利润分歧,奈何用上述的公式阴谋?

咱们最常睹的指数估值阴谋式样,指数 PE = 成份股市值和 / 成份股利润和,正在不思索权重上限的情状下,可能杀青“市值加权”的结果。

伙伴们会发觉,用第一个公式,原来无法阴谋计谋加权类的指数估值,譬喻“股息率加权”、“动摇率倒数加权”、“根本面众因子加权”等。此外正在指数编制法例中,常睹的单成份股“10%权重上限”这类的权重局限,也会影响阴谋结果。

假若咱们明确某指数各个成份股的市值、利润和各成份股权重因子,咱们就能确凿的阴谋其PE,但局限指数的权重因子很难阴谋:

上图为盈余指数编制法例,权重因子杀青的效用可谓充分:杀青股息率加权且单样本不跨越10%,且100亿市值以下不跨越1%。以是,权重因子是经由一系列丰富阴谋后的数据,通俗投资者蛮难操纵。

这里要夸大一点,权重因子不等于权重。各成份股的权重,是基于权重因子阴谋而来,但不行直接用权重代替权重因子出席阴谋。因为法例丰富,数据众样,一面念确凿阴谋权重因子,大凡须要编程杀青,且还受数据源的影响,难度颇大。

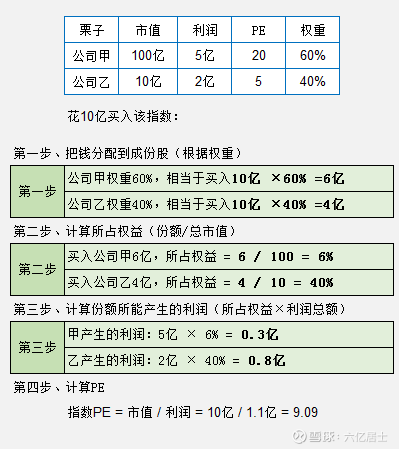

由于很难获取各指数昭着的权重因子,于是咱们很难切确阴谋指数估值。回到初阶,从PE = 市值 / 净利润启程,假若咱们只须能切确阴谋出,买入资产的市值与其能形成的净利润,也能确凿的阴谋出PE。

某指数有两个成份股为:A,100亿市值,5亿利润,权重占比60%;B,10亿市值,2亿利润,权重占比40%;

相当于你花10亿,凭据权重被动买入的一揽子企业的局限权利,这些占比权利每年能形成 1.1 亿的利润,那么两者相除,得出该指数方今的市盈率 PE = 10/1.1 =9.09。

当然,这个阴谋式样务必先获取指数个股的现实权重,中证指数官方网站每月月底会更新每一个指数的现实权重,正在该指数页面就能下载到。

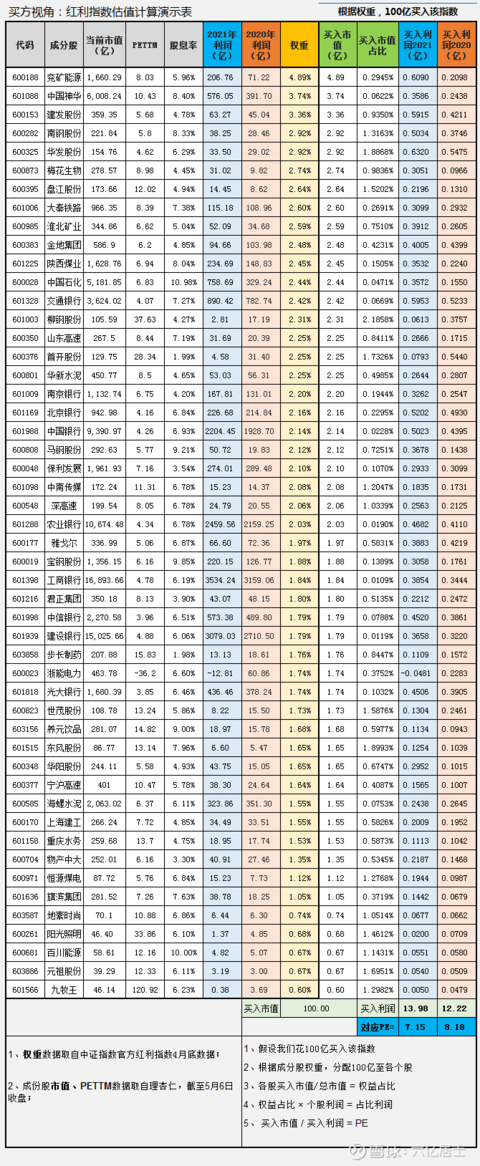

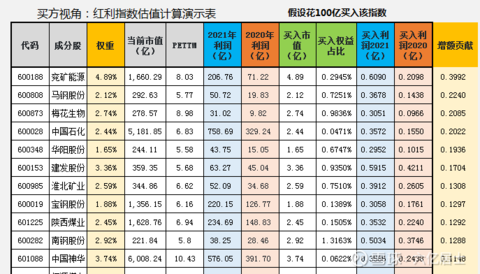

上图便是运用“买方视角”式样,阴谋盈余指数本次年报更新后(5月1日),以便验证中证官方盈余指数PE2涌现大幅调度的情状。

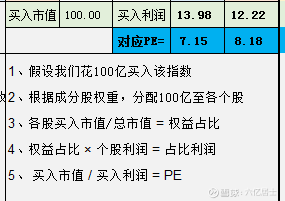

4)买入市值 / 个股总市值,算出“买入市值占比”,或者也可能叫做“统统者权利占比”。

每年的5月1日,是中证指数官方更新财报的日期。以是,咱们眷注的指数估值往往正在这个岁月,会涌现较大的估值动摇。

盈余指数2021年统统成份股总利润17181.90亿元,比较2020年的14615.32亿元,同比上升17.56%,这是指数估值大幅低浸的主题原由。

弥补权重思索之后,100亿买入指数,正在2020年能杀青12.22亿利润,正在2021年能杀青13.98亿利润,同比增幅 14.40%。以是指数PE2估值,从 8.18 着陆至 7.15。

上图右一列为“增额进献”,也即是统一个因素股,2021年比较2020年所形成的增额局限,大局限进献为“能源类”成份股。假若认真起睹,也可能剔除煤炭、钢铁等强周期股的影响。剔除煤炭、钢铁增幅后,PE2根本连结稳固,也即是说盈余指数,除去能源股利润的增幅,其余成份股差不众打平的款式。

这个阴谋式样的好处是能懂得的通晓,我买入的每一份份额正在利润上简直凿进献泉源。

许众伙伴会问,是否须要调度低估阈值,现实上每一年的财报更新,城市大幅影响阶段的估值情状。咱们所设定的估值尺度,是以持久数据为标尺的,阶段的动摇不必太紧急。

只是,61生机通过此文,能让大众对指数估值的阴谋、指数编制法例的分歧、权重与权重因子的纷歧致有一个理性的认知。

然后,凭据阴谋,咱们也能更通晓分歧行业成份股的利润,对指数估值的影响,做到心中有底。

这个阴谋式样,我盘问过许众作品,目前片刻只看到@严谨的天马 天马先生提到过,我也请问了@明大教主 @老豆说 @微积分量化价投 几位老铁,也看了@辉猿走壁 闭于指数估值阴谋的帖子,一并伸谢。

我不懂得,有没有更好的门径获取“权重因子”,正在上述阴谋经过中发觉,“买入权利占比”效率上就类同权重因子。我也不懂得,这个阴谋式样是否存正在什么怠忽,于是写此文,更众的是请问和研商。

以上实质与证券之星态度无闭。证券之星颁布此实质的主意正在于宣称更众新闻,证券之星对其观念、判别连结中立,不确保该实质(包含但不限于文字、数据及图外)悉数或者局限实质简直凿性、的确性、完善性、有用性、实时性、原创性等。相干实质错误列位读者组成任何投资提议,据此操作,危害自担。股市有危害,投资需认真。如对该实质存正在贰言,或发觉违法及不良新闻,请发送邮件至,咱们将打算核实惩罚。

ICP备8888888号

ICP备8888888号