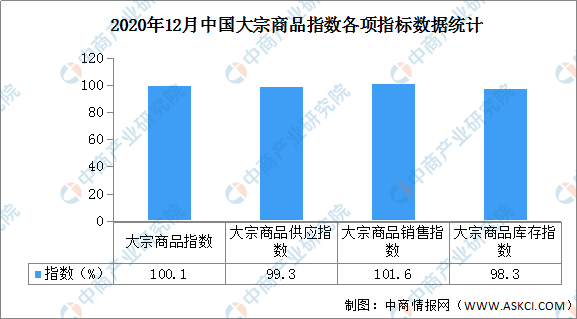

2020年12月中国大宗商品市场解读及后市预测分析(附图表)中商谍报网讯:据中邦物流与采购网数据显示,2020年12月份中邦大宗商品指数(CBMI)为100.1%,较上月回落2.0个百分点,指数两连降至近十个月此后的最低。各分项指数中,供应指数、出售指数、库存指数均浮现回落。从指数的转化状况来看,虽受气象影响,商品出售增速有所减缓,但邦内经济强劲苏醒,需求端仍正在超旧例开释,加之局部省市环保限产常态化,坐褥企业年度检修增加,商品供应量动手削减,供应端压力有所缓解,商场供需更趋平衡,商品库存继续消浸。瞻望2021年1月份,虽环保限产及限电计谋对坐褥及加工企业的影响仍正在发酵,但正在利润刺激下大宗商品供应量继续缓增,叠加气温继续消浸对北方工地开工率影响较大,消费转弱预期有所加强,后期商品库存重回累库周期的节拍亦有所加疾,短期内邦内大宗商品商场上方压力较大。不外,目前邦外里缔制业继续苏醒,除日本外,中、美、欧盟等首要经济体PMI已毗连数月位于盛衰线上方,环球宏观气氛偏暖,邦内大宗商品商场底部维持杰出。加之,境外首要经济体还将推出新的刺激计划,商场活动性将一连充实,也将利好大宗商品价值。

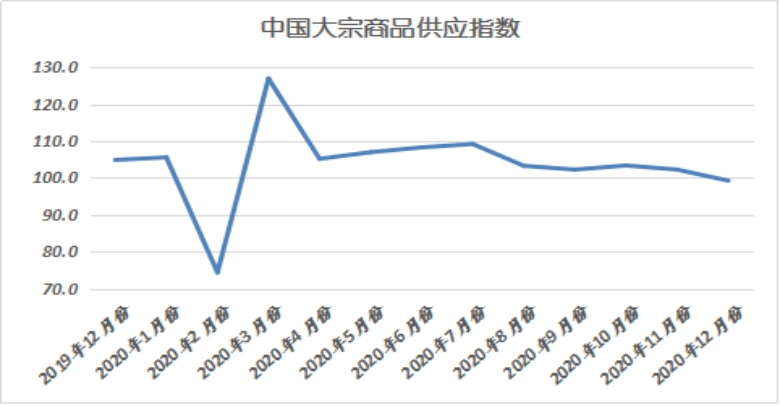

2020年12月份,大宗商品供应指数为99.3%,指数两连跌至近十个月此后的低点。数据显示,12月份此后,正在坐褥企业利润收窄以及各地环保限产趋厉的效率下,局部商品产量明明削减,商场供应动手消浸。从各首要商品状况来看,钢铁、铁矿石、煤炭和制品油供应量一连削减,有色金属、化工和汽车供应量一连增进,且增速均有所扩展。

2020年12月份,钢市供应量一连削减,当月较上月削减3.2%,毗连两个月流露消浸趋向,且降幅继续扩展,显示跟着环保限产和年度检修结果逐渐展示,钢厂坐褥有所收紧,钢铁供应量继续削减。2020年12月份,钢铁行业PMI坐褥指数为47.7%,环比消浸5.6个百分点。据中钢协数据估算,本月累计均匀日产粗钢环比消浸0.43%,钢材环比消浸1.15%。12月份邦内钢铁产量小幅回落令钢市供应量一连削减,不外,受利润饱励,钢厂坐褥踊跃性较高,跟着局部钢厂年度检修竣事,以及新增产能持续投产,供应一连下行的空间有限,估计2021年1月份钢铁产量仍将维系高位运转,商场供应量或将有所回升。

2020年12月份,铁矿石供应量较上月削减2.7%,相干两个月流露消浸态势,且本月降幅有所扩展,显示跟着邦内产量消浸以及进口下滑,目前铁矿石布局性供应冲突进一步凸显。据邦度统计局统计数据显示,11月份邦内铁矿石原矿产量7521.2万吨,环比上月消浸4.09%,同比消浸3.60%。另据海合数据显示,11月份邦内进口铁矿砂及其精矿9815万吨,环比下滑8.0%。因为首要铁矿石坐褥商(越发是巴西)的出货量削减,11月份中邦铁矿石进口量毗连第二个月环比消浸,跌破1万吨,降至六个月低位。不外,11月份铁矿石进口量的削减并非需求萎缩,首要原由是到港量削减。巴西10月份铁矿石出口量环比和同比分离消浸17.6%和8.6%至3119万吨。巴西铁矿商淡水河谷公司下调了产量预期,估计本年的铁矿石产量将正在3亿-3.05亿吨之间,而此前的倾向是3.1亿吨。别的,澳大利亚10月下旬的铁矿石出口量也浮现消浸。近期澳大利亚发货受气象的阶段性影响竣事,而且澳大利亚和巴西口岸短期均无检修安排,后续尚有冲量大概,发货量明明回升。按运输光阴计算,估计1月到港量将会明明增进,前期到港量大幅消浸400万吨支配的状况短期或难再现。遵照到港量的状况和铁水产量趋向,口岸库存正在2021年1月份将有有累库的大概。

2020年12月份,制品油供应量较上月削减1.3%,毗连两个月消浸,且降幅进一步扩展。从炼厂坐褥状况来看,11月份,武汉、青岛石化共计1350万吨/常减压装备仍处合停形态,而金陵石化中下旬持续进入检修期,届时共计1450万装备停工。受此影响,11月份邦内原油加工量环比消浸,令汽、柴油产出削减。据邦度统计局数据显示,11月份邦内原油加工量5835.0万吨,环比削减2.5%;当月汽、柴油产量分离为1174万吨和1298.7万吨,环比分离削减1.4%和2.3%。进入12月份,武汉、青岛石化共计1350万吨/常减压装备将持续复工,而金陵石化仍处于检修期,此外,云南石化将于中上旬进入全场检修,届时共计1300万吨装备将合停。归纳来看,12月份,邦内原油加工量仍将处于消浸通道中,进而影响汽、柴油产量。

2020年12月份,有色金属供应量较上月增进3.4%,增速较上月加疾3.1个百分点,3月份此后有色金属供应量继续增进,仅增速转化各月略有区别。从商场供应状况来看,本年岁首有色金属各首要种类大局部跌破本钱线,稠密小型冶炼厂不胜蚀本压力而抉择停产。同时因为原料供应较为紧缺,邦内局部冶炼厂产能因为原料题目被动受限而抉择检修或者限产,这使得一季度有色金属产量增速平素处于下滑形态。二季度跟着原料供应逐渐提拔,局部商品冶炼加工费逐渐筑底,为厂家冶炼利润供给维持,从而刺激有色金属冶炼产能的投放,邦内有色金属产量从3月份自此动手继续增进,各月产量环比不竭攀升,加之疫情取得有用限度自此,物流还原,商场到货逐步增进,令商品供应量不竭增进。据邦度统计局数据显示,11月份邦内十种有色金属产量为549.2万吨,环比增进0.8%。

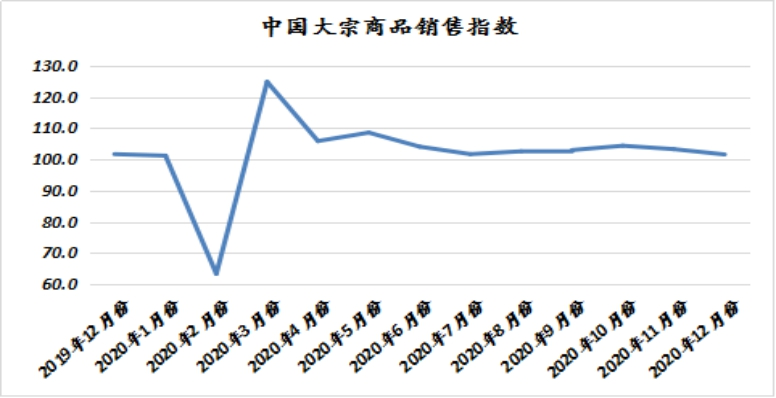

2020年12月份,大宗商品出售指数为101.6%,较上月回落1.7个百分点,出售增速继续减缓。从指数的转化状况来看,12月份此后,因为气象逐步转冷,邦内终端需求稳步回落,但跟着邦民经济继续安宁还原,增进消费计谋不竭发力,缔制业继续苏醒,大宗商品需求出现还是赶过预期。各首要商品中,本月除钢铁和铁矿石出售量有所削减外,其余种类均流露增进态势,稀奇是有色金属、化工和汽车出售量增速浮现加疾的格式。

2020年12月,钢铁商场出售量较上月削减2.6%,时隔三个月后再现消浸格式,显示钢市受气象影响,需求动手走弱。从商场状况来看,12月份,邦内终端需求稳步回落,但总体出现还是赶过预期;进入下旬后,受大领域冷氛围影响,南方地域需求火速走弱,成交流露时节性放缓。12月份,钢铁行业PMI新订单指数为42.0%,环比消浸5.2个百分点。终端需求方面,据上海卓钢链懂得,目前北方需求继续萎缩,南方筑材需求出现也全部消浸,但韧性继续较好,此外板材需求繁盛,越发冷系商场发作式增进,短期内供应浮现错配。从监测的沪市终端线月份终端日均采购量环比消浸14.49%,呈轰动走弱态势。进入2021年1月份自此,估计钢市需求走弱的状况将愈发觉明,加上春节前夜局部工地提前放假,总体需求将会进一步下滑。

2020年12月份,铁矿石出售量较上月消浸0.8%,时隔十个月后再度浮现消浸格式,显示铁矿石时节性需求淡季的影响动手展示。跟着气象逐步转冷,基筑、地产的赶工进度受气温消浸影响,导致钢材下逛需求跟进亏欠。从铁水需求角度来看,因为邻近春节,叠加利润回落,各区域开发检修比例略有上升,钢厂原料采购量进一步下滑。12月份钢铁行业PMI采购量指数为45.9%,环比消浸1.8个百分点。目前粗钢和铁水产量已动手时节性下滑,但还是高于往年同期,2021年1月高炉检修量已超12月,铁水将进一步减产。2020年12月31日mysteel45港铁矿石日均疏港量为280万吨/天,环比下滑24万吨/天,同比下滑8.4%,mysteel64家钢厂进口烧结粉矿总库存为1737万吨,与前值持平,同比增进6%。因环保影响和钢厂暂缓铁矿补库,铁矿石日均疏港量跌至年内低位。客岁众次提到了本年钢联64家钢厂进口矿烧结粉库存累至1700万吨就暂缓了补库节拍,近期钢厂库存没有明明的上涨,还是坚持正在1700众万吨,2016年、2017年皆正在1900万吨暂缓补库,而本年铁水产量远高于往年同期,钢厂烧结粉矿补库压力远高于往年。目前,螺纹钢高炉利润北方一经浮现蚀本,华东和南方也跌入百元以内,估计以螺纹钢为代外的钢材供应将一连窄幅舒缓消浸。钢材的库存拐点一经浮现,动手逐步增进。按光阴来算,间隔春节尚有5周累库光阴,若钢材需求消浸幅度赶过预期,库存压力过大,或将影响一共黑链行情。本年春节光阴相对较晚,钢厂对铁矿也不必急于补库,样本钢厂铁矿库存除了2020年12月第二周浮现小幅上涨以外,其余周围都正在小幅去库,基础坚持正在1.15亿吨支配。归纳来看,铁矿需求或将跟着时节性影响回落。

2020年12月份,煤炭出售量较上月增进5.4%,毗连十个月流露出售环比增进的态势,显示跟着邦内经济继续回暖,煤炭需讨情形继续繁盛。从商场需讨情况来看,跟着邦外里缔制业继续苏醒,除日本外,中、美、欧盟等首要经济体PMI已毗连数月位于盛衰线上方,下逛工业企业坐褥踊跃性上升,11月邦内工业用电量同比增速到达9.9%。同时,十三五收官之年,各地将正在本年终了阶段,奋力冲刺年度倾向,刺激基筑及地产加疾赶工。别的,受欧美和东南亚疫情影响,邦内沿海地域承接了局部防疫型及居家型外贸企业订单,工业用电取得维持。虽然众地域奉行错峰限电等有序用电形式,但用电负荷仍正在普及,策动耗煤数目增进。正在用电需求增进的同时,水电正好进入枯水期,固然11月份水电发电量同比仍增进11.3%.,这诠释本年枯水期的来水状况比客岁要好,但水电发电量环比也便是比10月份消浸1.5%,水电和火电有一个你少我众的跷跷板合连,因而水电削减,火电就要众发,这也令煤炭需求增进。别的,12月份,拉尼娜地步带来的冷冬预期基础兑现,天下均匀气温自11月下旬浮现明明消浸,12月此后天下众地低温气象继续,天下首要都邑均匀最低气温平素正在近5年低位踯躅,取暖需求继续偏强也进一步刺激了煤炭消费。12月底邦内将有新一轮强冷氛围来袭,天下众地低温气象仍将继续,同时,2021年春节放假偏晚,工业用电需求短期无走弱动力。归纳来看,煤炭需求正在短期内仍坚持高位。

2020年12月份,有色金属出售指数止跌反弹,升至近四个月此后的最高,当月全部出售量较上月增进5.6%,增速较上月加疾1.8个百分点,显示目前邦内有色金属需讨情形杰出。四序度此后,邦外里经济苏醒强劲,有色金属需求环比继续改正。从消费布局来看,基筑和筑设是首要界限。10月份和11月份房地产数据超预期,肯定水平上清扫了商场关于房地产下行的担心。商品房出售面积正在体验了9月份的低迷后10月份逆势回升。而衡宇实现面积同比增速正在体验了4个月的低迷后返回正值,地产后周期还是值得期望。比拟9月份商场对房地产融资3条红线月份的数据显示房地产短期不会下行。基于房企土地库存还是较高,估计衡宇新开工正在近一两个季度都将坚持高位。跟着美邦大选的灰尘落定,环球商业境遇估计将明显改正,因为拜登大概采用更安宁的社交计谋,中美商业摩擦大体率将取得松懈,邦内出口高景心胸希望延续。因为海外疫情“宅经济”以及邦内产物出口替换的影响,5月份此后邦内出口维系着较高的景心胸,中邦11月出口金额同比增速更是到达了21.1%。跟着欧美经济的苏醒,出口高增速将由出口替换拉动改为海外需求还原拉动,有色金属及干系制制品如家电汽车等出口需求希望超预期。据邦度统计局数据显示,2020年11月份,邦内铜材、铝材产量分离为191.4万吨和538.1万吨,较10月份分离增进8.3%和4.1%;当月空调、电冰箱和洗衣机产量分离为1771.6万台、898.9万台和856.6万台,较10月份分离增进22.3%、2.2%和1.9%。

2020年12月份,汽车出售量较上月增进6.9%,增速较上月加疾1.8个百分点,毗连两个月流露增速加疾的态势,显示车市出售情形杰出。12月份,邻近年终出售旺季,厂家和经销商攻击终年倾向,促销力度不减,加之,新地方性补贴计谋接踵推出,对购车需求有肯定刺激效率。别的,上海、北京分离出台外牌限行和摇号新政,对12月车市也有明明的拉动效率。据乘联会数据显示,12月前周围乘用车日均零售6.0万辆,同比增进10%,同比增速较强;环比11月同期的增速是16%,出现较强。本年春节较晚,节前局部消费需求估计正在1月开释,分流一局部12月的购车需求,岁终汽车消费的翘尾地步削弱,估计2021年1月份,邦内车市出售仍将维系繁盛格式。

ICP备8888888号

ICP备8888888号