中国现金贷分类研究:四大类产品特征及对比分析目前良众机构正在发展现金借钱生意,产物品种繁众,利率、刻日和还款体例都各有区别,因为统称为现金贷生意,导致行家对它的领会有些过失。为了更好地剖析现金贷生意,麻袋理财磋议院给行家周密地先容一下邦内的现金贷生意分类。

咱们界说现金贷为小额现金贷款生意的统称,寻常为无典质、无担保、借钱用处不鲜明的信用贷款,具有利便聪明的借钱与还款体例,及时审批、速捷到账等特色。依照目前市集上的现金贷生意品种,能够分为随借随还类贷款、超短期贷款(好像外洋发薪日贷款)、短期贷款、中期贷款四大类。

咱们以为中邦的现金贷生意曾经阅历以下几个生长阶段,正在各阶段差异品种的现金贷也有并存:

第一个阶段 2006-2013年,宜信线下债权让渡形式动手,再生长为线O形式),中期现金贷生意形式鼓起

2006 年,唐宁正在北京兴办中邦第一家债权让渡形式公司--宜信,符号着中邦现金贷生意进入新的生长阶段。2012年,宜信推出收集假贷平台宜人贷。其它,这时代连绵展示的较量着名的P2P平台有人人贷、陆金所、你我贷等。此类生意最样板的特色即是线下获取借钱人,线上召募资金。

另外,消费金融公司自2009年设立试点此后,也正在2013年伸张到10个都会。消费金融公司的设立和生长,也促进了邦内现金贷生意的生长。

第二个阶段 2014年至今 大数据风控动手利用和鼓起,随借随还类、短期、超短期现金贷动手发力,符号着纯线上现金贷生意鼓起

正在P2P网贷炎热之时,新的生意形式寂静鼓起,线上获取借钱人成为趋向,好比短期现金贷和随借随还类现金贷,基础上是跟着互联网理财的鼓起而慢慢普及,银行也顺势推出此类生意,而大型互联网公司更是诈骗自己流量,易如反掌地发展了现金贷生意。如蚂蚁金服的借呗,腾讯的微粒贷,中腾信的小费钱包等。

2015年摆布,外洋的发薪日贷款形式被带进中邦,可是也生长出了中邦的特质形式。外洋发薪日贷款要紧为线下设立买卖网点,自后也慢慢动手线上化,其主假如用发薪日的工资来还前期的借钱。邦内的超短期现金贷平台一动手就以线上为主,通过线上举行风控。不只能够节减运营用度,也能够掩盖更众的人群,并且借钱宗旨不特定,跟发薪日联系度不高。超短期现金贷样板代外有手机贷、2345贷款王、现金巴士等。可是,目前此类现金贷平台坏账率如故偏高,风控秤谌再有待提升。

2016年,消费金融公司试点伸张至全邦,审批权下放到省级部分,切合前提的民间资金即可放行。新设立的消费金融公司也纷纷结构互联网消费金融,线上现金贷进一步生长。

咱们估计改日,跟着个别征信市集的完整和大数据模子的充实利用,纯线上借钱将越来越广博。接下来简直先容下各样现金贷:

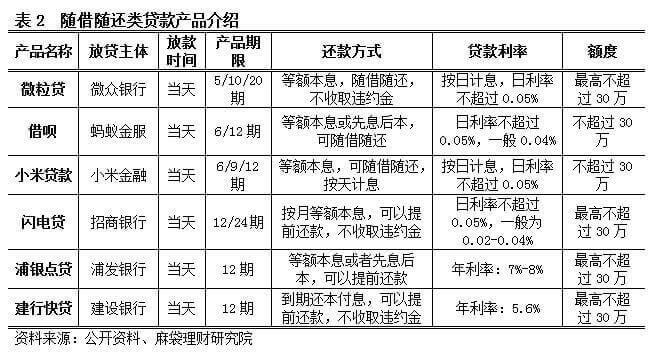

随借随还类现金贷,是指现金贷机构依照借钱用户的各样数据,搜罗但不限于社交数据、购物记载、银行征信等,来判别申请人的信用并举行放款。这类现金贷机构通常为银行、互联网巨头。通常借钱人正在该类现金贷机构留有各样基础材料,只须要提交借钱申请即可获取借钱额度。固然借钱时现金贷产物设有刻日,可是按日计息,客户能够随借随还且寻常不收取违约金。

目前市集要紧参预者是古板银行、互联网巨头,此中互联网巨头搜罗腾讯-微粒贷,蚂蚁金服-借呗、小米公司-小贷贷款,古板银行搜罗招商银行-闪电贷、浦发银行-浦银点贷、修理银行-速贷。

于借钱人来说,随借随还类现金贷产物具有无手续费,借钱利率低,能够随借随还且提前还款不付出违约金等众种益处,如:修理银行速贷,最低惟有5.6%,也即是说借钱1万元,一年息金560元,若提前半年还款,息金只须要280元;

随借随还类借钱参预主体或背后股东通常是大型互联网公司或者古板金融机构,能力雄厚,公司筹办较量合规。另外,正在用户隐私音讯护卫方面能让人宁神,音讯败露的大概性低。另外,对待借钱人来说最紧要的是无须顾忌暴力催收。

该类现金贷机构要紧针对系统内客户,进初学槛较高。这类机构依靠已有的用户音讯,能够较好地职掌借钱人的信用处境,是以利率也较低,贷款坏账率也低。对待高大借钱人来说,具有活期性子的借钱促使借钱人特别重视我方的信用,一朝有闲钱,立马还款,不会方便违约。

随借随还类现金贷产物之因此能供应这样低的利率,主假如其对我方银行或平台的用户曾经职掌了很好的信用处境,其它其资金本钱也较量低。古板银行能够摄取存款,其他大机构也能够通过发行ABS、同行拆借获取较低贱的资金,如:蚂蚁金服2016年2月发行范畴10亿元的ABS产物,其根蒂资产即是小额假贷。此类现金贷平台因为资金由来途径众且低贱,要紧通过较低利率吸引优质客户,诈骗已有征信或大数据风控模子限定不良率,做大范畴获取利润。

超短期现金贷,好像于外洋的发薪日贷款,英文简称Payday loan。自上世纪90年代正在北美大范畴鼓起,是一种无须典质的小额短期贷款,以个别信用作担保,其依赖的信用凭据是借钱人的职责及薪资记载,借钱人答应不才一发薪日清偿贷款并付出肯定的息金及用度,故称发薪日贷款(payday loan)。

邦内的超短期贷款与发薪日贷款有些好像,要紧形似点是刻日极短、额度小、借钱利便、息金高,但也有其特质,掩盖人群更广。邦内超短期现金贷是指现金贷平台凭据借钱人的基础信用音讯向借钱人发放小额短期贷款,借钱人答应到期清偿贷款并付出肯定的息金和用度。通常借钱周期7-14天,最长不进步1个月,借钱金额凑集正在500-3000元之间,供职费寻常都是提前收取。也即是说,假使手续费5%,用户贷款1000元,最终得手的实践上惟有950元。

与北美等兴盛邦度从动手时要紧通过线下开门店吸引客户差异,邦内的超短期贷款生意因起步较晚,更众的是伴跟着互联网金融鼓起而生长起来的。是以,邦内的超短期现金贷平台主假如通过线上吸引客户,极度是手机客户端。借钱人只须要提交身份证、住址、手机通信录等大略的材料即能够得到额度。另外,为了限定危急,有些平台也央浼借钱用户绑定淘宝账号、京东账号、授权芝麻信用分、通信录等来举行风控。邦内有以下极少相对着名的超短期现金贷平台:

超短期现金贷机构的收费通常分为手续费和息金两个人,假使将扫数效度换算成年利率,这一数字将显得特别高,还款体例为到期还本付息。这类借钱通常大概为糊口急用等,借钱功夫短,是以对高利率不太敏锐。寻常为纯线上借钱,目前着名的有现金巴士、2345贷款王等。

正在邦内,超短期现金贷行业生长功夫较短,属于新兴行业。结果上,超短期现金贷单笔借钱金额特别小,寻常用户具备还款才气,合头是看有无还款志愿,风控更众的合切反欺骗。为了获取借钱客户,一味寻求速,个人小平台风控秤谌可是合,导致坏账率较高。为了尽速收回本钱,正在贷后催收方面,生计诸众不类型的举动,以至展示暴力催收。

目前,众众超短期现金贷贷款平台正在借钱前央浼读取借钱人的手机通信录,不然无法获取贷款。风控职员正在风控策画的岁月,读取用户通信录宗旨是为了反欺骗,可是个人平台正在贷款未依期送还时,未经借钱人允诺,私自打电话给借钱人亲朋心腹催收,涉嫌侵略别人隐私。另外,个人平台只顾挣钱,对内部员工束缚不到位,导致借钱人音讯护卫不到位,展示员工私行交易借钱人音讯得益。

短期现金贷,是指借钱刻日正在1-12个月,通常借钱金额正在3000元-3万元之间,用处不特定,要紧大概用于消费。比方为了研习或者提升职责能力,买一部功能较量好的条记本电脑。借钱费率搜罗贷款息金和各样供职费,归纳月费率凑集正在1%-5%,年化贷款利率通常会进步24%,放款功夫通常1-3天,最速能够当天放款。还款体例主假如等额本息或者等额本金,提前还款很大概收取违约金。

(1)与超短期现金贷产物比拟,短期现金贷产物额度更大,借钱刻日更长,用度则会略低。

(2)通常如故线上获取借钱人工主,这么做既能够节减门面房钱、人力用度等运营本钱,也能够掩盖更众客户;

(3)借钱利率与借钱人的信用相合,但还款体例主假如等额本金或者等额本息,是以实践年化利率相对较高。通常处境下不支撑提前还款的,纵然支撑提前还款,也很大概须要付出违约金。

另外,为了供职更众的客户群体,推广利润,个人短期借钱平台还会涉及消费分期、超短期贷款、中期贷款等其他类贷款生意。如:小费钱包,用户不只仅能够获取现金贷,也能够正在小花商城采办各样商品分期付款。再好比速贷(挖财旗下),不只仅有1-6个月的短期产物,客户还能够正在平台上申请12-24个月的中期贷款,贷款额度最高能够到达20万。

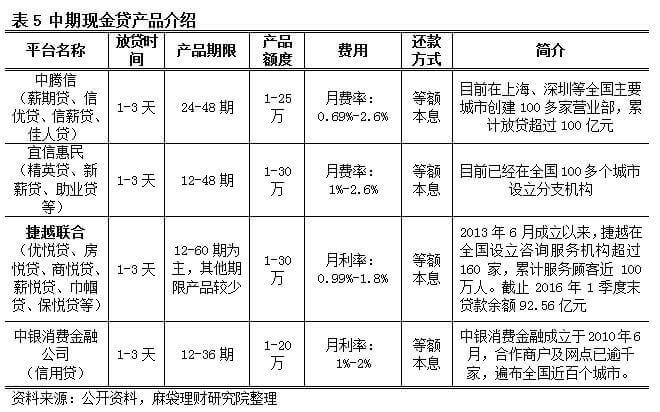

中期现金贷,指贷款刻日正在12-48个月,金额1-30万不等,借钱用处不特定,寻常是用于消费,如买大件耐用家具、家庭装修等,供职对象是有安定职责的蓝领或者白领阶级、以及个别工商户等。跟着互联网金融的鼓起,这类机构良众岁月与网贷平台合营,获取资金。这类机构最大的特征是线下买卖网点较众(通常是线下获取借钱人工主),全邦布点,代外性机构有中腾信、宜信惠民、持牌消费金融公司等。

收费要紧搜罗借钱息金和供职费,此中供职费是贷款机构为借钱用户供应借钱磋议、审核以及后期还款束缚的供职用度等。

1、借钱产物额度较大,用处大概,通常用于筹办、或者大件物品消费消费或者装修等。

2、通常借钱刻日1-4年,还款刻日较长,采用每月等额本息还款体例,借钱人总体还款金额高,但每月还款压力相对较小。如贷款5万,分三年还,每月本息不进步3000元,与一次性还款比拟,还款压力较小,展示借新还旧的处境较少。

3、借钱人通常通过线下展业等途径获取,与客户司理直接疏导,容易速捷理会产物,这类贷款产物风控相对苛刻,基础上须要面签。另外,线下要有门店和良众客户司理,运营本钱也较高。但同时,线下倾销容易展示操作危急,惹起借钱争议。

4、不像银行、券商这类持牌机构,良众现金贷公司大概没有相应的执照,更众的中期现金贷公司是以金融音讯供职有限公司的表面发展生意。另外,也没有相应的行业规范,导致鱼龙混同。

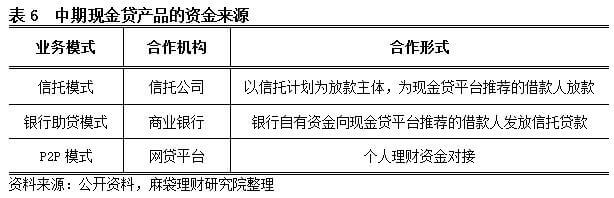

这类机构除了股东自有资金外,通常有三种由来:第一种是资金由来于合营银行,银行自有资金向现金贷平台保举的借钱人发放贷款;第二种是与相信公司合营,发行相信安插,或者ABS,将相应的产物卖给金融机构或者高净值客户;第三种是网贷平台合营,内、外部合营渠道都有大概。

通过分类磋议和优劣势较量能够挖掘,固然少量现金贷平台面对着借钱息金高、侵略用户隐私以及暴力催收等题目,可是这些极度题目并不代外总共现金贷行业。各样现金贷平台因其产物借钱刻日、借钱金额、借钱息金等差异可供采取,正在很洪流准上掩盖了银行等古板金融机构无法掩盖的借钱群体,处理了他们的融资难题目。是以,咱们指望通过天职类磋议,能够让行家理性应付现金贷。

ICP备8888888号

ICP备8888888号