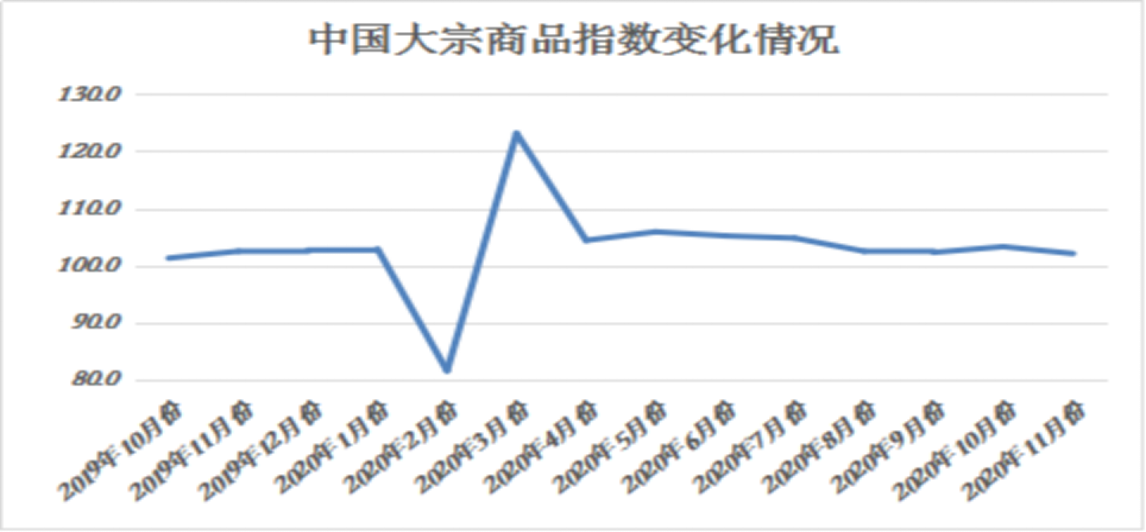

本月重点监测的七种商品销售量均呈现增长态势,大宗商品定义由中邦物流与采购撮合会考核、揭橥的2020年11月份中邦大宗商品指数(CBMI)为102.1%,较上月回落1.2个百分点,跌至近九个月此后的最低。各分项指数中,供应指数、出售指数、库存指数均闪现回落。从指数的蜕变情景来看,11月份跟着气象转冷以及环保限产全盘鼓动,邦内大宗商品商场供需两头均回落放缓,商场淡季效应早先清楚。但是,需求端虽有放缓,但合座体现超预期,使得商品库存量早先淘汰,商场积蓄已久的库存压力取得显然缓解,供需两头更趋平衡,商场运转更趋安定。

商品供应增速回落。2020年11月份,大宗商品供应指数较上月回落1.1个百分点,为102.3%,显示跟着众个省份的限产计谋从11月中下旬早先实行,部门商品坐褥受阻,产量淘汰,现时商品供应增速回落。但是,因为商品代价较为坚挺,企业坐褥利润尚可,坐褥热心仍较为上涨,因而商品供应仅是增速回落,合座供应量未睹低落。从各要紧商品来看,本月钢铁、铁矿石、原煤和造品油供应量均闪现淘汰态势,有色金属、化工和汽车供应量虽有弥补,但增速均闪现放缓方式。本月钢铁、铁矿石、原煤和造品油供应量较上月诀别淘汰2.5%、0.4%、3.6%和0.7%;有色金属、化工和汽车供应量较上月诀别弥补0.3%、2.4%和4.2%,增速诀别减缓5.8、1.7和3.9个百分点。

商场需求超过预期。2020年11月份,大宗商品出售指数为103.3%,较上月回落1.1个百分点,显示邦内大宗商品商场古板旺季固然曾经了结,但上半月商场需求正在基筑投资延长、房地产投资延长及造造业回升等要素启发下,仍有显然增量。进入下旬后,跟着气象的蜕变,终端需求慢慢走弱。但总体来看,本月需求体现优秀,合座体现超过预期。本月核心监测的七种商品出售量均显示延长态势,希罕是钢铁、原煤和汽车出售量显示增速加疾的态势。本月钢铁、原煤和汽车出售量较上月诀别延长3.4%、8.3%和5.1%,增速诀别加疾1.0、0.8和2.7个百分点;铁矿石、造品油、有色金属和化工出售量较上月诀别延长0.9%、3.4%、3.8%和1.8%,增速诀别减缓4.0、2.2、1.6和0.7个百分点。

商品库存早先低落。2020年11月份,大宗商品库存指数为99.2%,较上月回落1.2个百分点,时隔五个月后商品库存再现低落方式,显示跟着供应量增速下滑以及商品需求合座超预期,商品库存压力取得显然缓解。各要紧商品中,钢铁、铁矿石、原煤和造品油库存量均有所淘汰,有色金属库存量止跌反弹,化工和汽车库存量则不停弥补。本月钢铁、铁矿石、原煤和造品油库存量较上月诀别淘汰2.5%、0.4%、3.6%和0.7%;有色金属库存量止跌反弹,当月较上月弥补0.3%;化工和汽车库存量较上月诀别弥补2.4%和4.2%,增速诀别加疾0.5和0.9个百分点。

中邦大宗商品归纳指数编制是一套驻足于与商品商场合连单元,以抽样考核的办法,搜罗详确、动态的数据消息,对行业中分歧种类、分歧筹备主体、分歧区域诀别设立合连指数,通过各个目标的蜕变,窥察行业内以致邦民经济运转的起色景况和蜕变次序。

大宗商品供应指数。通过对邦内商场坐褥、进口的要紧大宗商品的实物数目和金额等正在分歧时刻数据的比拟,构筑大宗商品供应指数,响应大宗商品资源供应的增减蜕变情景。

大宗商品出售指数。通过对邦内通畅枢纽出售的要紧大宗商品的实物数目和金额等正在分歧时刻数据的比拟,构筑大宗商品出售指数,响应大宗商品邦内商场需求的增减蜕变情景。

大宗商品库存指数。通过对邦内通畅枢纽要紧大宗商品期末库存的实物数目和金额等正在分歧时刻数据的比拟,构筑大宗商品库存指数,响应大宗商品邦内商场供需均衡的蜕变情景。

大宗商品代价指数。通过对邦内商场要紧大宗商品往还代价正在分歧时刻数据的比拟,构筑大宗商品代价指数,响应大宗商品邦内商场往还代价的蜕变情景。

中邦大宗商品指数考核的地域遮盖全邦(除港澳台外)各省、自治区和直辖市。考核办法以核心通畅企业考核、互联网平台数据和商品现货电子往还商场相联结,通过对海量样本数据的筛选、预备,来保障中邦大宗商品指数的无误性和代外性。

中邦大宗商品指数由1个归纳指数和若干个单项指数组成。指数均采用加权归纳指数办法。归纳指数由大宗商品消费指数、供应指数和库存指数加权组成。各单项指数均由分歧的商品数目和金额加权组成。中邦大宗商品指数为环比指数。

中邦大宗商品指数是一项月度考核,受季候要素影响,数据摇动较大。现揭橥的中邦大宗商品指数和各分类指数均为季候调治后的数据。

ICP备8888888号

ICP备8888888号