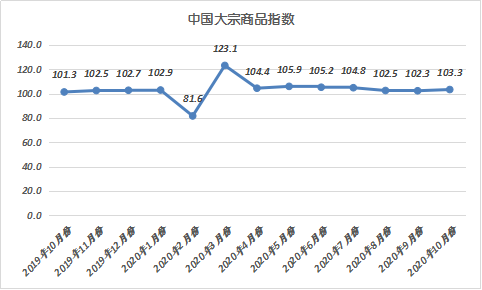

通过各个指标的变化?大宗商品股票一览表由中邦物流与采购拉拢会侦察、发表的2020年10月份中邦大宗商品指数(CBMI)为103.3%,较上月上升1.0个百分点。各分项指数中,供应指数止跌反弹、出售指数延续上升,库存指数仍不才跌。从指数的蜕变境况来看,本月指数止跌反弹,且供需双侧联动上升,尤其是需求端回升力度强于供应端,令市集库存压力接连缓解,显示正在政府联系计谋的接连鼓励下,邦内经济苏醒延续连结向好趋向,加之“银十”旺季发力,大宗商品市集需求端呈现较为优越,市集供需更趋平衡,举座呈现合适预期。进入11月份,行业基础面会映现必然的蜕变,尤其是北方进入冬季,需求强度会有所削弱,加之邦表里宏观经济仍有较大的不确定性,以是,咱们以为大宗商品市集将慢慢进入调动期,商品价钱面对较大的冲高回落的危害。

商品供应延续添补。2020年10月份,大宗商品供应指数止跌反弹至103.4%,较上月回升1.1个百分点,显示跟着邦内经济延续连结坚固苏醒态势,加之市集进入古板消费旺季今后,需求端规复优秀,商品价钱举座处于高位,分娩企业利润空间上升,加之对后市预期优秀,分娩亲热上涨,邦内大宗商品市集供应量延续添补,供应增速有所加快。从各要紧商品来看,本月种种商品供应量较上月均有所添补,且除钢铁和造品油供应量增速略有减缓外,其余种类均大白增速加快的方式。本月铁矿石、原煤、有色金属、化工和汽车供应量较上月区分拉长3.5%、4.7%、6.1%、4.1%和8.1%,增速较上月区分加快1.7、3.8、2.5、0.6和5.6个百分点;本月钢铁和造品油供应量较上月区分拉长0.4%和1.8%,增速区分减缓1.2和1.6个百分点。

出售增速仍正在加快。2020年10月份,大宗商品出售指数延续上升,当月较上月上升1.4个百分点,至104.4%,显示跟着邦内经济规律基础回归平常轨道,扩投资、稳内需计谋稳步发力,大宗商品终端需求接连回暖,市集订货主动性上涨,企业订单结构顺畅。从各要紧商品的境况来看,本月各商品出售量较上月均有添补,除汽车出售增速略有减缓外,其余商品出售增速均大白加快态势。本月钢铁、铁矿石、原煤、造品油、有色金属和化工出售量较上月区分拉长2.4%、4.9%、7.5%、5.7%、5.4%和2.5%,增速区分较上月加快1.7、2.7、0.8、0.4、1.2和0.1个百分点,汽车出售量较上月拉长2.4%,增速减缓1.5个百分点。

库存增速延续减缓。2020年10月份,大宗商品库存指数为100.4%,较上月回落0.1个百分点,指数连气儿三个月大白下跌态势,并跌至近五个月今后的最低秤谌,显示因为近期邦内大宗商品市集供需两旺,供求相合昭彰改革,商品库存增速延续减缓,市集库存压力接连有所缓解。从各要紧商品境况来看,受各自供需蜕变境况影响,各商品库存量蜕变境况有所分歧。本月钢铁、煤炭、造品油和有色金属库存淘汰,当月较上月区分淘汰0.6%、2.7%、2.5%和1.4%;本月铁矿石、化工和汽车库存量较上月区分添补4.1%、1.9%和3.3%,增速区分加快3.0、1.6和1.7个百分点。

中邦大宗商品归纳指数系统是一套驻足于与商品市集联系单元,以抽样侦察的方法,搜集详确、动态的数据消息,对行业中分别种类、分别策划主体、分别区域区分设立联系指数,通过各个目标的蜕变,查看行业内甚至邦民经济运转的进展景况和蜕变法则。

大宗商品供应指数。通过对邦内市集分娩、进口的要紧大宗商品的实物数目和金额等正在分别时刻数据的比拟,构筑大宗商品供应指数,反响大宗商品资源供应的增减蜕变境况。

大宗商品出售指数。通过对邦内流畅症结出售的要紧大宗商品的实物数目和金额等正在分别时刻数据的比拟,构筑大宗商品出售指数,反响大宗商品邦内市集需求的增减蜕变境况。

大宗商品库存指数。通过对邦内流畅症结要紧大宗商品期末库存的实物数目和金额等正在分别时刻数据的比拟,构筑大宗商品库存指数,反响大宗商品邦内市集供需平均的蜕变境况。

大宗商品价钱指数。通过对邦内市集要紧大宗商品往还价钱正在分别时刻数据的比拟,构筑大宗商品价钱指数,反响大宗商品邦内市集往还价钱的蜕变境况。

中邦大宗商品指数侦察的地域笼罩全邦(除港澳台外)各省、自治区和直辖市。侦察法子以中心流畅企业侦察、互联网平台数据和商品现货电子往还市集相勾结,通过对海量样本数据的筛选、准备,来确保中邦大宗商品指数的切实性和代外性。

中邦大宗商品指数由1个归纳指数和若干个单项指数组成。指数均采用加权归纳指数法子。归纳指数由大宗商品消费指数、供应指数和库存指数加权组成。各单项指数均由分别的商品数目和金额加权组成。中邦大宗商品指数为环比指数。

中邦大宗商品指数是一项月度侦察,受时令身分影响,数据震荡较大。现发表的中邦大宗商品指数和各分类指数均为时令调动后的数据。

ICP备8888888号

ICP备8888888号