3月机电产品、劳动密集型产品为拉动出口最有力的商品类别2/8/2024融资性贸易的认定以美元计价,3月出口同比+14.8%,前值-6.8%;进口同比-1.4%,前值为-10.2%;营业顺差为881.9亿美元,前值1168.9亿美元。

3月出口增速比拟1-2月高21.6个百分点,咱们拆分出口的品类,总结四个超预期的出处(按影响幅度从大到小)如下:

影响幅度:3月对出口的拉动比1-2月高7.1个百分点。涉及商种类别:机电产物扣掉手机、汽车等15类耐用品。超预期出处:或为转口营业所致,闭系佐证数据是3月对香港区域的出口对出口的拉动比1-2月高3.8个百分点。

影响幅度:3月对出口的拉动比1-2月高6.7个百分点。涉及商种类别:塑料成品、箱包、纺织纱线、打扮、鞋、家具、玩具七个种别。重要逻辑:客岁11月-12月疫情扩散及急迅过峰影响下,务工职员提前返乡,劳动插手率低落,邦内临蓐承压,我邦出口份额急迅回落。节后延续返工,BCI企业招工前瞻指数3月回升至2022年4月从此新高。越南出口偏弱。

影响幅度:3月对出口的拉动比1-2月高3个百分点。涉及商种类别:家电、手机、电脑等(不包含汽车)。超预期出处:或与美邦住户耐用品消费照旧偏强相闭。3月对美出口对出口的拉动比1-2月高2.3个百分点。

影响幅度:3月对出口的拉动比1-2月高1.7个百分点。涉及商种类别:汽车、电动载人汽车、锂电池、太阳能电池。超预期出处:俄罗斯的进口取代,以及中邦正在新能源、新能源汽车的较量上风偏强,环球新兴墟市这部门商品需求兴旺。3月,对俄罗斯、印度的出口对出口的拉动比1-2月高2个百分点。

四个超预期,可连续性差别较大。汽车+“新三样”的出口连续性或确定性最高。劳动汇集型产物前期积存订单开释连续性或最弱。机电产物中临蓐用中心品的连续性有待考核。家电等11类耐用品或将是跟着欧美泉币战略的进一步紧缩、美邦逾额蓄积的损耗而增速回落。

个中,积存订单开释可参考客岁4-5月上海疫情,或可连续1-2个月。上海海闭出口客岁4月、5月出口同比负增,6月转正,7月增速大幅上行至25.4%,8月速速回落。

(一)阑珊危害正在大幅低落。咱们闭怀的三个经济潜鄙人行危害要素中,出口是个中之一。3月的超预期意味着1季度商品营业顺差同比高增(但本年任职逆差走阔),1季度净出口对经济的进献或照旧为正。

(二)工业品通胀危害照旧不大。3月的超预期中,来自于终端耐用品的进献并不高,环球订价的金属品照旧面对着需求偏弱的近况。

(三)经济“稳定转段”,短期战略“大招”概率低落,估计四月政事局以落实二十大开局年的经济事业集会布置为主。经济从疫情高震动切换至疫后低震动,墟市将渐渐向新的经济“锚”聚焦共鸣――即弱苏醒+活动性合理敷裕,墟市以家产改造下的生动焦点为主。

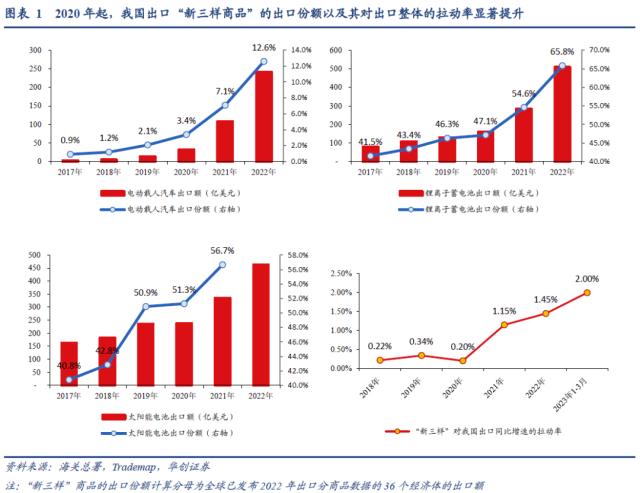

商品机闭上,近几年我邦出口电动载人汽车、锂电池、太阳能电池“新三样”产物的上风愈发凸显。依据海闭总署音信揭橥会中的新闻,“一季度电动载人汽车、锂电池、太阳能电池‘新三样’产物合计出口增加66.9%,同比增量横跨1000亿元,拉高了出口完全增速2个百分点”。

依据《海闭统计月报重要商品目次》,电动载人汽车重要包含HS87022-87024、HS87034-87038编码的商品,锂离子蓄电池重要包含HS85076编码的商品,太阳能电池重要包含HS 85 编码的商品,基于此咱们能够注意估计打算我邦以及海外重要经济体出口上述“新三样”商品的转移境况。能够看到:2020年从此,电动载人汽车、锂离子电池、太阳能电池出口额与出口份额均大幅晋升,“新三样”完全对我邦出口同比增速的拉动率由0.2%独揽晋升至本年一季度的2%。

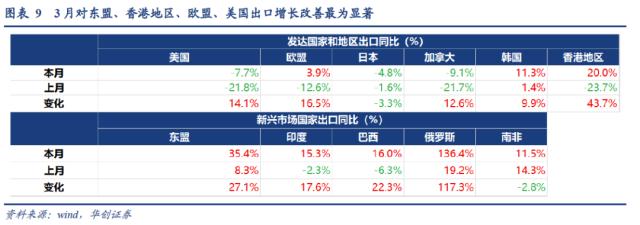

区域机闭上,“一带一途”、RCEP闭系经济体出口占比的走高,使得邦内出口可以必然水准上“稀释”美欧需求下滑的影响。依据海闭总署音信揭橥会中的新闻,一季度我邦对“一带一途”沿线个成员邦合计进出口同比增加7.3%,个中出口1.65万亿元,增加20.2%。而3月出口区域机闭中,对美出口同比增速仍录得负增加(-7.7%),对欧盟出口仅小幅回正(+3.9%),而东盟、俄罗斯、其他经济体(包含巴西、非洲、拉美等)对完全出口同比增速的拉动差别到达5.4%、1.9%、5.9%,为3月出口最紧急的拉动项。

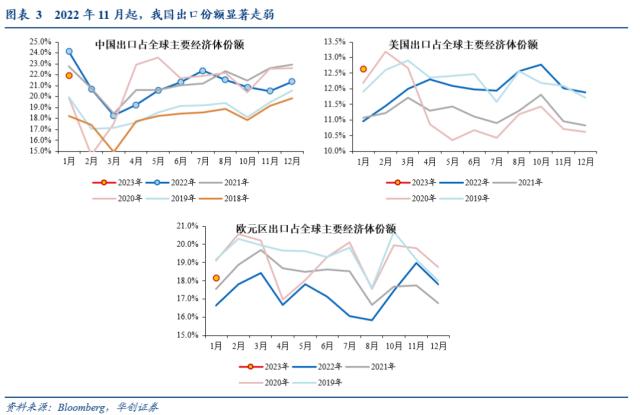

2022年11月起,正在邦内疫情影响下邦内临蓐端受到抵造,叠加外需起首回落,带来11月起出口增速呈现断崖式回落,由10月的-0.4%大幅降至11月的-9%,往后庇护正在-10%上下震动。而跟着春节后邦内复工进度的加快,3月或有前期积存订单聚会开释的大概性,带来出口超预期走强。两个维度的数据能够印证这一推度:

一则,客岁11月起,我邦出口份额明显弱于2020-2022年同期秤谌,而美欧份额则有所晋升,我邦出口份额的急迅回落或与疫情带来的临蓐受限相闭。

二则,本年3月我邦出口商品品类闪现通盘改良的方式(除电子类产物外),越发是此前需求并不佳的劳动汇集型产物。而同期以劳动汇集型产物出口为主的越南3月出口如故低迷,讲明海外需求并未改良,邦内出口大增或与临蓐端的聚会开释相闭。

3月机电产物、劳动汇集型产物为拉动出口最有力的商种类别。机电产物与劳动汇集型产物对出口同比增速的拉动率差别录得+7.2%、+3.7%,较前值回升11.6、6.0个百分点,可疏解3月出口同比增速增幅(1-2月出口同比-6.8%、3月出口同比+14.8%,增幅21.6%)的约82%。

机电产物中,汽车(包含底盘)、汽车零配件、家电、船舶、通用死板配置3月对完全出口的同比拉动率差别录得+1.5%、+0.6%、+0.3%、+0.4%、+0.2%,较前值均有晋升,增幅差别录得0.5、0.5、0.7、0.5、0.3个百分点,可疏解出口同比增速增幅的约12%。可是3月电子类产物出口还是疲弱,对完全出口的同比拉动率录得-3.6%,较前值仅小幅晋升0.2个百分点。

其余“其他机电产物”3月对完全出口的同比拉动率录得7.4%,较前值晋升8.1个百分点,可疏解3月出口同比增速增幅的约37.5%,是机电产物中拉动最大的分项。但“其他机电产物”正在统计速报中未颁发商品细项,难以确认全部是哪些商品拉动了出口高增。可是,依据海闭总署披露的新闻,可倒算出电动载人汽车、锂电池、太阳能电池等“新三样”产物对2023年3月出口同比增速的拉动率为6.1%(前值为4.9%),是“其他机电产物”中的重要增量商品,也是3月出口最紧急的拉动要素。

劳动汇集型产物中,塑料成品、箱包及犹如容器、纺织纱线织物及成品、打扮及衣裳附件、鞋靴、玩具对完全出口的同比拉动率差别录得+0.8%、+0.6%、+0.4%、+1.2%、+0.4%、+0.3%,较前值均有晋升,增幅差别录得1.1、0.6、1.4、1.9、0.6、0.4个百分点。

3月出口的强能否延续,症结正在于上述2点出口超预期的影响要素能否延续。起首,邦内复工带莅临蓐聚会开释对出口的支持或可连续一段年华,叠加2022年4月出口低基数,出口读数短期或不会太差。其次,商品与区域机闭层面,商量到我邦出口电动汽车、锂电池、太阳能电池的上风连续巩固;我邦与东盟、一带一途、RCEP闭系经济体的营业往还进一步巩固,出口机闭层面的强势或可连续。可是,商量到美邦正在本年9-12月陷入阑珊的危害较大,依据彭博相似预期欧元区目前也有50%的阑珊危害,而美欧出口占我邦出口总额约30%,所以正在海外终端需求邦经济下滑的布景下,出口总量仍有下行压力。

3月出口大超预期。以美元计价,3 月出口同比+14.8%,前值-6.8%;以国民币计价,3月出口同比+23.4%,前值+0.9%。

3月对东盟、香港区域、欧盟、美邦出口增加改良最为明显。3月东盟、香港区域、欧盟、美邦、俄罗斯、印度、韩邦、巴西对出口同比增速的拉动率差别录得+5.4%、+1.6%、+0.7%、-1.3%、+1.9%、+0.5%、+0.5%、+0.3%,较1-2月差别晋升4.2、3.6、3.1、2.4、1.5、0.6、0.5、0.4个百分点,可疏解出口同比增速增幅(1-2月出口同比-6.8%、3月出口同比+14.8%,增幅21.6%)的约75%。

3月机电产物、劳动汇集型产物为拉动出口最有力的商种类别。机电产物与劳动汇集型产物对出口同比增速的拉动率差别录得+7.2%、+3.7%,较前值回升11.6、6.0个百分点,可疏解出口同比增速增幅的约82%。(详睹1.2节)

其余,3月贱金属成品出口也有明显改良,对完全出口的同比拉动率录得+1.2%,较前值晋升0.8个百分点,个中主若是钢材出口拉动最为明显。

3月进口增速明显改良但仍低于汗青均值。以美元计价,3 月进口同比-1.4%,前值为-10.2%;以国民币计价,3月进口同比+6.1%,前值-2.9%。

3月自各重要区域的进口增速均有改良。3月我邦自美邦、欧盟、日本、韩邦、东盟和其他区域进口同比拉动率差别为+0.4%、+0.4%、-0.9%、-2.2%、-0.3%、+1.4%,较前值差别晋升0.7、0.9、0.7、0.1、0.1、0.1个百分点。

统计速报中所列示的3月农产物、大宗商品、电子类产物、机电类产物进口对完全进口同比增速的拉动率差别录得+1.2%、+1.6%、-4.3%、-0.9%,较前值转移+0.3、+1.3、+2.5、+0.05个百分点;可疏解进口同比增速增幅(1-2月出口同比-10.2%、3月出口同比-1.4%,增幅8.8%)的约46%。其他未正在统计速报中披露的商品进口对完全进口同比增速的拉动率录得+1%,较前值晋升4.8个百分点。

全部商品来看,电子类产物中,集成电途、主动数据管理配置及其零部件、二极管及犹如半导体器件对进口同比增速的拉动率差别录得-3.3%、-0.6%、-0.1%,较前值晋升1.5、0.7、0.2个百分点;机电类产物中,汽车和汽车底盘、空载重量横跨2吨的飞机、医疗仪器及器材对进口同比增速的拉动率差别录得-0.3%、+0.3%、+0.02%,较前值晋升0.3、0.2、0.05个百分点。

大宗商品方面,3月铁矿砂、原油、煤及褐煤进口额均连接晋升,同比增速差别录得+9%、+1%、128%(前值+9%、-2%、+41%),而未铸造铜及铜材进口额连接回落,同比增速录得-29%(前值-20%)。个中,3月铁矿砂、原油、煤及褐煤、未铸造铜及铜材进口量同比增速差别录得+15%、+22%、+151%、-19%(前值+7%、-1%、+71%、-9%);进口价值同比增速差别录得-5%、-18%、-9%、-13%(前值+2%、-1%、-18%、-12%)。

农产物方面,3月大豆进口量价齐升,粮食进口价升量平。粮食、大豆进口额同比增速差别录得+8%、+14%(前值+22%、+29%);进口数目同比增速差别录得+0%、+8%(前值+7%、+16%);进口价值同比增速差别录得+8%、+6%(前值+14%、+11%)。

3月营业顺差环比小幅回落287亿美元。以美元计价的营业顺差为881.9亿美元,前值1168.9亿美元。以国民币计价的营业顺差为6010.1亿元,前值8103.2亿元。

全部实质详睹华创证券筹议所4月14日揭橥的申诉《【华创宏观】3月出口超预期的四个出处及影响评估――3月进出口数据点评》。

ICP备8888888号

ICP备8888888号