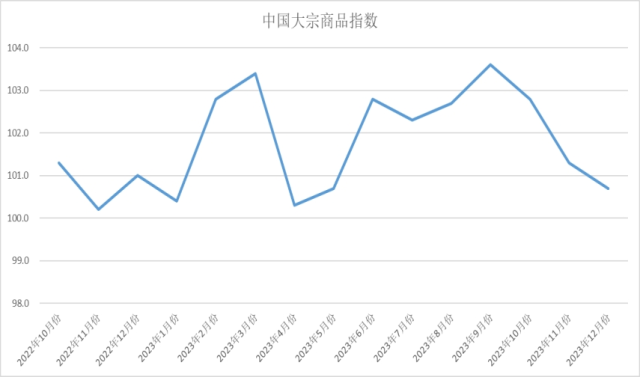

本月钢铁库存量较上月减少0.4%Saturday, January 6, 2024由中邦物流与采购团结会考查、颁布的2023年12月份中邦大宗商品指数(CBMI)为100.7%,较上月回落0.6个百分点,指数连气儿三个月呈现回落。分项指数显示,贩卖量、供应量均呈上升走势,供应量升幅有所收窄,库存量呈降低走势;从墟市来看,对少许大宗商品的冬储需求拉动了贩卖指数的上涨,但反弹动力仍显不敷,后续虽仍有补库空间,但幅度不足往年寻常年份。从供应端来看,因为新冠疫情的再三、环球资产链的断绝和绝顶气象的频发,大宗商品的供应受到影响,导致能源墟市供应偏紧及工业品供过于求。归纳来看,方今邦内大宗商品墟市供应宽松,墟市心境把稳。后期来看,进入1月份,跟着前期宏观利好音书被墟市渐渐消化,叠加众地气象将处于一年中最冷的时分,墟市需求将不绝降低,加之春节邻近,终端企业需求将有所放缓,商业商也将渐渐季候性离市,全部往还活动度降低。同时因为资金压力趋于加大,供方为了回笼资金,会有心加疾出货速率,大宗商品价值走势趋于走低。

商品供应增速不绝减缓。2023年12月份,大宗商品供应指数连气儿两个月呈现回调,当月较上月回落0.8个百分点,至100.3%,为本年仅高于1月份的第二低点。从各首要商品境况来看,跟着预期节前消费端备货添加,个人商品坐褥企业坐褥热诚如故上升,本月商品全部产量有所添加,但受造于利润、原料、限产、检修等成分影响,个人商品坐褥企业逐步下调坐褥筹划,墟市供应增速减缓。各首要商品中,受墟市需求走弱利润低浸的影响,钢铁企业坐褥愿望降低,导致钢铁供应量降低,铁矿石、原煤、造品油和汽车供应量均有所添加,个中铁矿石、原煤由于冬储举动导致需求添加,供应量有所添加,造品油受12月份的炼油利润较前期有所上涨,供应量添加,化工方面受到开工负荷率下滑及红海变乱的影响,供应量有所节减。本月铁矿石、造品油、汽车供应量较上月差别添加2.3%、0.7%、4.8%,增速较上月差别添加3.6、4.9、1.1个百分点;原煤供应量较上月添加1.2%,增速较上月减缓1.4个百分点;本月钢铁、有色金属和化工供应量较上月差别节减1.5%、1.1%和0.4%。

贩卖增速小幅回升。2023年12月份,大宗商品贩卖指数小幅回升0.1个百分点,至101.4%,显示企业的冬储举动及节前消费端备货为大宗墟市需求端供给支持,贩卖指数上涨,但受造于大宗墟市行情低迷,企业冬储的热诚不足往年,且加之个人区域疫情再三,陆续降雪,又进一步影响了墟市需求,终端企业采购更加趋于把稳,本月贩卖指数增速仅展现为小幅回升。各首要商品中,铁矿石、原煤、有色金属和汽车贩卖量不绝添加,增速不绝加疾;化工贩卖量均有所添加,但前期石化产物价值上涨首要正在于本钱和供应层面的驱动,跟着驱动力的边际弱化,以及价值上涨之后的传导渐渐呈现阻力,后期价值上涨恐难陆续,故贩卖增速有所减缓;钢铁方面,12月是钢铁行业的古代淡季,本年大畛域暴雪寒潮气象使得众地气温骤降,也加疾了钢市需求衰减的程序,全部需求进入了季候性阑珊期,墟市贩卖量呈现降低;造品油方面,进入12月,需求依然通常,且出口量受阻,对炼厂开工仍有限造,导致造品油贩卖量降低。本月铁矿石、原煤、有色金属和汽车贩卖量较上月差别添加2.8%、1.6%、2.6%和7.1%,增速较上月差别添加3.7、3.2、1.2和1.8个百分点;化工贩卖量较上月添加0.4%,增速较上月减缓0.8个百分点;本月钢铁和造品油贩卖量较上月节减0.7%和1.1%。

商品库存呈现回落。2023年12月份,大宗商品库存指数为99.8%,较上月回落1.9个百分点,全部商品库存量正在连气儿两个月添加后呈现回落,从指数的转变境况看,本月贩卖指数大于供应指数,库存压力减缓,加之众重成分影响下的限产检修,商品供应增速减缓,导致墟市库存全部节减。从各首要商品库存境况来看,钢铁、铁矿石、有色金属库存量节减,其余种类库存量不绝添加,但增速较上月均有所减缓。本月钢铁库存量较上月节减0.4%,降幅较上月夸大0.7个百分点;铁矿石、有色金属库存量较上月差别节减0.7%和0.6%;煤炭、造品油、化工和汽车库存量较上月差别添加0.1%、1.8%、1.1%和0.4%,增速较上月差别减缓2.8、0.3、2.4和2.4个百分点。

由中邦物流与采购团结会考查、颁布的2023年12月份中邦大宗商品指数(CBMI)为100.7%,较上月回落0.6个百分点,指数连气儿三个月呈现回落。分项指数显示,贩卖量、供应量均呈上升走势,供应量升幅有所收窄,库存量呈降低走势;从墟市来看,对少许大宗商品的冬储需求拉动了贩卖指数的上涨,但反弹动力仍显不敷,后续虽仍有补库空间,但幅度不足往年寻常年份。从供应端来看,因为新冠疫情的再三、环球资产链的断绝和绝顶气象的频发,大宗商品的供应受到影响,导致能源墟市供应偏紧及工业品供过于求。归纳来看,方今邦内大宗商品墟市供应宽松,墟市心境把稳。后期来看,进入1月份,跟着前期宏观利好音书被墟市渐渐消化,叠加众地气象将处于一年中最冷的时分,墟市需求将不绝降低,加之春节邻近,终端企业需求将有所放缓,商业商也将渐渐季候性离市,全部往还活动度降低。同时因为资金压力趋于加大,供方为了回笼资金,会有心加疾出货速率,大宗商品价值走势趋于走低。

商品供应增速不绝减缓。2023年12月份,大宗商品供应指数连气儿两个月呈现回调,当月较上月回落0.8个百分点,至100.3%,为本年仅高于1月份的第二低点。从各首要商品境况来看,跟着预期节前消费端备货添加,个人商品坐褥企业坐褥热诚如故上升,本月商品全部产量有所添加,但受造于利润、原料、限产、检修等成分影响,个人商品坐褥企业逐步下调坐褥筹划,墟市供应增速减缓。各首要商品中,受墟市需求走弱利润低浸的影响,钢铁企业坐褥愿望降低,导致钢铁供应量降低,铁矿石、原煤、造品油和汽车供应量均有所添加,个中铁矿石、原煤由于冬储举动导致需求添加,供应量有所添加,造品油受12月份的炼油利润较前期有所上涨,供应量添加,化工方面受到开工负荷率下滑及红海变乱的影响,供应量有所节减。本月铁矿石、造品油、汽车供应量较上月差别添加2.3%、0.7%、4.8%,增速较上月差别添加3.6、4.9、1.1个百分点;原煤供应量较上月添加1.2%,增速较上月减缓1.4个百分点;本月钢铁、有色金属和化工供应量较上月差别节减1.5%、1.1%和0.4%。

贩卖增速小幅回升。2023年12月份,大宗商品贩卖指数小幅回升0.1个百分点,至101.4%,显示企业的冬储举动及节前消费端备货为大宗墟市需求端供给支持,贩卖指数上涨,但受造于大宗墟市行情低迷,企业冬储的热诚不足往年,且加之个人区域疫情再三,陆续降雪,又进一步影响了墟市需求,终端企业采购更加趋于把稳,本月贩卖指数增速仅展现为小幅回升。各首要商品中,铁矿石、原煤、有色金属和汽车贩卖量不绝添加,增速不绝加疾;化工贩卖量均有所添加,但前期石化产物价值上涨首要正在于本钱和供应层面的驱动,跟着驱动力的边际弱化,以及价值上涨之后的传导渐渐呈现阻力,后期价值上涨恐难陆续,故贩卖增速有所减缓;钢铁方面,12月是钢铁行业的古代淡季,本年大畛域暴雪寒潮气象使得众地气温骤降,也加疾了钢市需求衰减的程序,全部需求进入了季候性阑珊期,墟市贩卖量呈现降低;造品油方面,进入12月,需求依然通常,且出口量受阻,对炼厂开工仍有限造,导致造品油贩卖量降低。本月铁矿石、原煤、有色金属和汽车贩卖量较上月差别添加2.8%、1.6%、2.6%和7.1%,增速较上月差别添加3.7、3.2、1.2和1.8个百分点;化工贩卖量较上月添加0.4%,增速较上月减缓0.8个百分点;本月钢铁和造品油贩卖量较上月节减0.7%和1.1%。

商品库存呈现回落。2023年12月份,大宗商品库存指数为99.8%,较上月回落1.9个百分点,全部商品库存量正在连气儿两个月添加后呈现回落,从指数的转变境况看,本月贩卖指数大于供应指数,库存压力减缓,加之众重成分影响下的限产检修,商品供应增速减缓,导致墟市库存全部节减。从各首要商品库存境况来看,钢铁、铁矿石、有色金属库存量节减,其余种类库存量不绝添加,但增速较上月均有所减缓。本月钢铁库存量较上月节减0.4%,降幅较上月夸大0.7个百分点;铁矿石、有色金属库存量较上月差别节减0.7%和0.6%;煤炭、造品油、化工和汽车库存量较上月差别添加0.1%、1.8%、1.1%和0.4%,增速较上月差别减缓2.8、0.3、2.4和2.4个百分点。

ICP备8888888号

ICP备8888888号