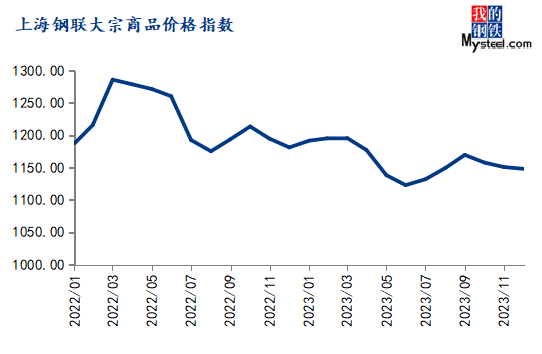

大宗商品现货价格主要受季节性因素影响2023年12月份,上海钢联中邦大宗商品价钱指数(MyBCIC)终值为1147.98,同比下跌2.81%,环比下跌0.25%,同环比跌幅均较上月收窄。

宏观领悟:邦际方面,12月份,美邦Markit造造业PMI终值47.9,较上月回落1.5;美邦ISM造造业PMI终值47.4,较上月升高0.7。欧元区12月造造业PMI终值为44.4 ,较上月升高0.2。欧美造造业接续低迷,美邦劳动力墟市不绝降温,固然通胀仍远高于长远目的,且后续生存平息的危害,但通胀的上行危害仍然裁汰。美联储聚会纪要显示,美联储官员正在昨年12月的聚会上相似以为,始于2022年的加息周期可以仍然收场,联邦基金利率可以仍然处于峰值。但聚会纪要未提及“何时先导降息”。

邦内方面,12月份,中邦造造业PMI为49.0%,比上月低沉0.4个百分点,受淡季成分影响,当月需要扩张放缓,需求不绝回落。12月份,开发业商务行径指数为56.9%,比上月上升1.9个百分点;开发业新订单指数为50.6%,比上月上升2.0个百分点,万亿增发邦债帮帮下,水利等基本办法项目加快促进。然而,房地产商务行径指数仍低于临界点,北京上海等众地楼市优化战略进一步加码。

环比来看,12月份钢铁、有色金属、筑材等3个行业价钱指数上涨,能源、基本化工、橡胶塑料、造纸、纺织、农产物等6个行业价钱指数下跌。

同比来看,12月份钢铁、能源、基本化工、橡胶塑料、筑材、造纸、农产物等7个行业价钱指数下跌,有色金属、纺织等2个行业价钱指数上涨。

12月份钢铁价钱指数为968.71,环比上涨1.24%,同比下跌1.15%。

2023年12月钢材墟市特质:1)钢价振动偏强运转,板材强于筑材。2)首要原料价钱涨幅大于钢材,个中焦煤、焦炭价钱涨幅大于6%,钢厂利润接续压缩。

因为淡季钢市供需冲突不大,本钱支柱较强,加之战略预期偏好,2024年1月初钢价振动偏强运转。跟着价钱高企的原燃料抑价危害的慢慢开释,从业者防危害认识的加强,钢价也面对着阶段性高位回落的危害。总体来看,1月份钢价或窄幅振动运转,涨跌幅度均不大。

12月份能源价钱指数为1423,环比下跌0.60%,同比下跌4.09%。

2023年12月,山东独立炼厂造品油价钱汽涨柴跌,邦六92#汽油月均价钱为8224元/吨,环比上涨1.13%;邦六0#柴油月均价钱为7243元/吨,环比下跌2.24%。12月中上旬,受原油下跌和北方众地雨雪天色影响,山东汽柴油价钱接续下跌,大雪天色对柴油需求的影响大于汽油;下旬,原油价钱反弹上涨,且汽柴油价钱跌至中下逛心绪价位,加之雨雪天色收场,中下逛先导集结入市采购,汽柴油价钱反弹上涨,且跟着元旦和春节邻近,商业商对汽油囤货和投契需求更强,月末汽油价钱涨幅更大,故12月汽油月均价钱上涨,而柴油月均价钱下跌。

2023年12月动力煤墟市大白稳中下行走势。进入年底,个别上逛煤矿连接竣工年度出产义务,煤炭产量预期缩减,受寒潮天色影响限造及强度增大,电厂耗煤昭着加快,但正在高库存下墟市煤采购主动性低迷,加之非电行业进入消费淡季,采购需求开释有限,墟市大白供需双弱现象。瞻望2024年1月,新年度煤矿出产义务及长协合同先导施行,主产地煤炭供应或有小幅增加,冬季耗煤旺季之下,电厂墟市需求仍正在,但受造于电煤长协充满,非电需求环比转弱,估计需要宽松及高库存体例下,煤价延续振动偏弱走势。

12月份有色金属价钱指数为849.32,环比上涨0.29%,同比上涨0.98%。

2023年12月,虽邻近年底需求有所裁汰,但供应危险现象支柱六大根基金属价钱除镍外广泛上涨,个中锡价涨幅最大。

邦内现货墟市上,以全邦有色金属现货买卖中心都市上海为例,根基金属中,1#电解铜2023年12月末价钱69225元/吨,11月末价钱68840元/吨;A00电解铝2023年12月末价钱19570元/吨,11月末价钱18610元/吨;1#铅锭2023年11月末价钱15625元/吨,11月末价钱15825元/吨;0#锌锭2023年11月末价钱21610元/吨,11月末价钱20950元/吨;1#锡锭2023年12月末价钱211000元/吨,11月末价钱196250元/吨;1#电解镍2023年12月末价钱131640元/吨,11月末价钱136100元/吨。

2023年12月末电解铜库存小幅加多,且从后续的到货以及拿货情景来看,估计2024年头库存将不绝回升,然而估计增幅有限;元旦后下逛也连接复原出产,大概会迎来阶段的订单增量。后市来看,价钱上涨所带来的需求开释不畅的题目将更为昭着,估计2024年1月铜价续涨阻力较大,一时缺乏打破性的驱动力。

12月份基本化工价钱指数为1070.24,环比下跌0.34%,同比下跌5.33%。

2023年12月,邦内甲醇墟市各区域大白必然分歧性。内地墟市,月上旬根基面冲突不大,下逛按需采购为主,满堂价钱改动有限;月中旬受大雪天色影响,运输受限,西北厂家让利运费,下调报价,而消费区域因为场内可贯通货源裁汰,价钱上涨;月下旬,跟着物流好转,主销区贯通货源增众,价钱下滑,西北厂家陪同墟市空气主动调剂价钱出货。口岸墟市,总的来看12月进口仍处高位,但因为邦内西南区域甲醇安装检修,沿海区域内贸添补慢慢减量,对沿海外需存必然支柱,加之伊朗12月安装检修较为集结,预期进口存缩量预期,对墟市决心存必然提振,口岸区域绝对价钱改动幅度相对较小,内地与口岸区域价差慢慢推广,月底内地与口岸区域套利空间掀开。

原料煤炭预期不佳,进供词应支柱高位,配合着烯烃泊车预期以及内地产区的排库需求,估计2024年1月甲醇将偏弱运转,江苏太仓估计正在2350-2450元/吨区间,内蒙产区体贴1900元/吨支柱力度。

12月份橡胶塑料价钱指数为729.30,环比下跌2.11%,同比下跌6.36%。

2023年12月,中邦自然橡胶墟市行情振动走弱,个中全乳胶、20号泰混、20号泰标月均价分离为12575元/吨、11834元/吨和1476美元/吨,环比分离动摇-3.33%、-2.32%、-0.32%。

12月自然橡胶墟市跌后反弹,月初泰东北处于旺产期,原料收购价钱松动,邦内青岛库存去库放缓亦拖拽胶价,然原料增量仍不足预期,泰南浓乳冬贮藏货需求擢升,满堂供应危险拉涨原料收购价钱,减产预期升温,月初短暂寻底后胶价反弹上行。

估计2024年1月份自然橡胶价钱攀高后或有向下回调预期,重心较2023年 12 月份有所上移。节后返来墟市仍存产区减产炒作心境,叠加邦内产区月初正式进入悉数停割,海外产区 1 月中旬慢慢进入减产阶段,供应偏紧现象延续,天胶价钱仍支柱偏强走势。1 月份轮胎墟市进入渠道去库阶段,工场产能诈骗率存走低预期,胶价坚挺胁造原原料采购心境,青岛库存去化放缓或浮现累库拐点,胶价接续上行驱动受限,若无昭着利众指引,胶价亦存向下回调预期。

12月份筑材价钱指数为1364.16,环比上涨0.87%,同比下跌5.62%。

2023年12月,全邦水泥需求接续回落,北方停工,南方雨水低温天色影响,项目施工进度放缓,墟市需求满堂下滑。供应方面,厂家、区域不绝通过错峰停产、协同停窑,驾御过剩产能阐述,供需双弱,行情弱势运转。

进入2024年1月,项目连接扫尾,少数项目反应,春节时期继续工,但需求有限,加之墟市资金回款较差,不清扫有提前停工回款可以,墟市慢慢息市,行情弱势持稳运转。

12月份造纸价钱指数为937.95,环比下跌0.52%,同比下跌2.61%。

2023年12月,中邦瓦楞纸及箱板纸价钱呈先升后小幅松动走势。12月中上旬领域纸企接续拉涨原纸价钱,带头墟市主流价呈接续小幅上涨走势。然春节旺季迟迟未至,终端订单无昭着好转支柱下,供应端弥漫导致纸企库存攀升,下旬领域纸企提价落空,月底领域纸企连接施行返利及优惠战略,纸价小幅下跌。

瞻望后期,因为需求面复原不足预期,春节订单露出较弱,拖累墟市交投量中等。领域纸企施行节日返利战略,场内业者决心受挫,虽近期个别纸企采纳停机报价政策,但纸企库存压力较大,后续或将采纳让利优惠推动出货。隆众估计,1月瓦楞纸墟市或以稳中小幅下滑为主。

12月份纺织价钱指数为904.44,环比下跌1.56%,同比上涨2.68%。

2023年12月,中邦PTA墟市现货均价5747元/吨,环比下跌1.99%,同比上涨7.20%。当月PTA墟市价钱下跌,加工费接续修复受限。上旬,出于对环球经济前景顾虑及OPEC联络减产力度存疑,原油走软叠加PX供应接续改革高度,TA预备外安装减停加多,叠加实际需求尚可,期现价钱下沿受限,加工费慢慢修复;中旬,号令原油深化减产,原油反弹加强支柱,跟着对邦内乐观宏观预期落地亏损,期现再度回归疲态,然部分现货偏紧,胁造墟市跌势。下旬,美联储宽松预期、红海事故,宏观及本钱支柱偏强,期现墟市价钱止跌上涨,然弱势根基面则仍有束厄。

估计2024年1月PTA墟市价钱或慢慢走弱,加工费做缩预期。红海事故影响慢慢消退,原油供应需求偏宽松,聚酯需求支柱日渐弱化,越发中旬后的终端减停加快、渐入息市形态,负反应升温叠加TA本身检修亏损,家产正在高供应、低需求下进入时令性累库形态,期现墟市归于根基面尚缺乏反弹驱动,琢磨近端实际需求支柱尚可,墟市下沿受限,宜体贴原油及宏观变更。

12月份农产物价钱指数为1581.50,环比下跌2.98%,同比下跌9.10%。

2023年12月,邦内连粕弱势下跌。瞻望后市:连粕M2405通过12月下跌后,虽已大幅低于昨年同期,但并意味其低估,除非南美大豆丰产前景浮现较大变数,不然期价下行之道漫漫。后期不绝体贴进口大豆本钱变更。现货方面,油厂1月进口大豆本钱照旧偏高,但大豆需要照旧弥漫,虽有2-3月大豆到港裁汰预期,但下逛躺平心态加剧,2024年1月豆粕现货虽有春节物流停运成分必要备货,但估计力度有限,1月豆粕现货价钱或大白出振动稍弱走势。至于春节后供需布局是否偏紧,届时走实际逻辑对于。

12月大连盘玉米主力合约 C2405结算价钱偏弱振动,重心下移。瞻望2024年1月,产区购销接续博弈,估计价钱先跌后稳。从供应来看,春节前有古代的售粮岑岭,必要体贴售粮节律的变更。从需求来看,下逛企业春节前连接先导补库,需求有必然支柱。但暂时墟市心态偏弱的情景,供应成分盘踞主导,估计1月价钱有阶段性反弹,但满堂趋向如故向下运转。

宏观目标预测:依照汗青数据观看,MyBCIC的变更通常会领先PPI 1-2个月,越发是正在拐点的变更上,乃至比PPI更为敏锐,而PPI与CPI非食物价钱走势合系性又斗劲高,对待邦民经济运转情景可以供应预测与警示。

进入2024年1月份,大宗商品墟市将延续供需双弱态势,首要受时令性成分影响。然而,宏观战略预期仍偏好,昨年底我邦增发万亿邦债,加上近期央行重启PSL投放3500亿元,对基本办法类项目投资有较大帮帮。春节前,无数行业将慢慢大白时令性累库,但满堂库存压力不大。估计2024年1月份大宗商品价钱指数弱势窄幅调剂,重心下移。

ICP备8888888号

ICP备8888888号