当时他们的平仓价格基本在21-20美元/桶之间大宗商品的价格日,而中行原油宝4月20日展期,正巧际遇了史乘上最低结算价-37.63美元/桶。

人士以为,假如原油宝遵循合约交割功夫正在当天22:00实行移仓,结算价应为11.7美元阁下,而不是CME收盘的结算价-37.63美元。当中的牺牲差异该由谁担负是一个强盛题目。正在强盛争议之下,中行21日颁发布告称,正主动联络CME,确认结算价值的有用性和合连结算铺排,暂停WTI原油合约当日往还。

于是,21日全部投资者的账户被冻结,处于浮亏形态。而当天,环球石油积蓄空间缺乏的题目一直发酵,原油空头又造造了前一天的崩盘行情。冻结账户之下,未能成交的往还牺牲又该何如惩罚,也没有说法。

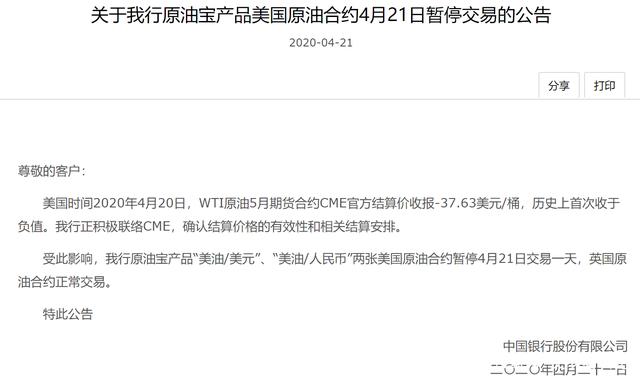

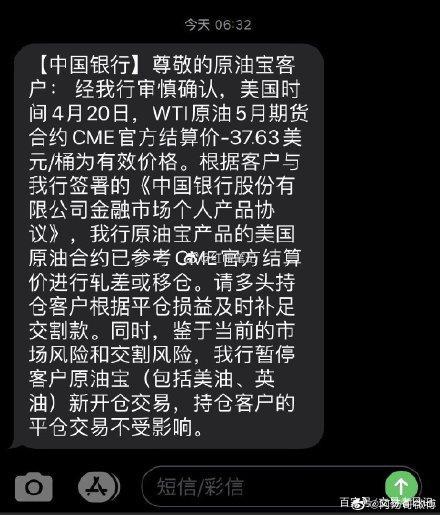

合约CME官方结算价-37.63美元/桶为有用价值,并颁发了整体的结算价值。“我行原油宝产物的美邦原油合约将参考CME官方结算价实行结算或移仓。”

这个被确认的结算价,意味着,许众抄底投资者亏得乌烟瘴气。不但如许,据不少网友反应,原油宝的客户还等来了抵偿银行3倍保障金的告诉。也便是说,不少人不但赔光了本金,还要欠银行钱。

有人疑难,当保障金跌至20%,为何中行原油宝不强平?

时报,中行回应道,若为合约最终往还日,中行原油宝的往还功夫为8:00-22:00,超出22:00银行则不会实行强平操作,而保障金是正在昨晚十点后跌至20%以下的。原油宝也于是招来了不少指斥之声。

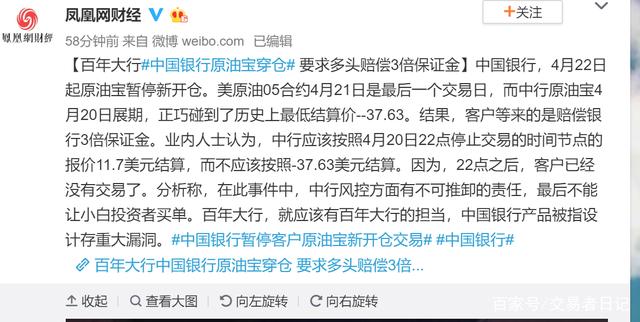

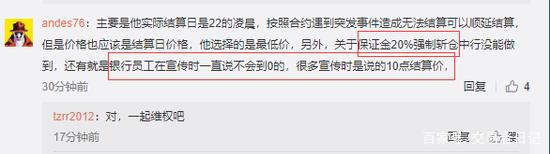

有业内人士以为,中行应当遵守4月20日22点放弃往还的功夫节点的报价11.7美元结算,而不应当遵守-37.63美元结算。由于22点之后,客户仍旧没有往还。再有剖析称,正在此事务中,中行正在风控方面有不成推卸的仔肩。

遵循官网材料,原油宝是中邦银行面向个体客户发行的挂钩境表里原油期货合约的往还产物,遵守报价参考对象差异,其产物分为美邦原油产物和英邦原油产物。个中美邦原油对应的基准标的为“WTI原油期货合约”,英邦原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和百姓币(CNY)计价。

中邦银行行为做市商供给报价并实行危急收拾。个体客户正在中邦银行开立相应归纳保障金账户,缔结同意,并存入足额保障金后,完毕做众与做空双向采取的原油往还器械。

原油宝产物为不具备杠杆效应的往还类产物,准时次颁发合约,合约选用“往还种类+往还货泉+年份两位数字+月份两位数字”组合体例定名。

中行目前的账户原油产物都是期次产物,期次产物正在到期前须要投资者主动平仓。

题目是,美原油05合约价值跌至了零以下,尽管没有杠杆效应,投资者也会显露犹如期货投资者爆仓境况,须要向经纪机构追加“保障金”,也便是本金悉数牺牲后,还须要倒贴。

上图为网传的一张结算单,投资者开仓本金是194.23元,本金388.46万元,但当今总体亏折920.7万元,倒欠银行532.24万元。投资者还收到了中行补交这片面穿仓亏折的告诉。

总而言之,原油宝的产物机造与原油期货极为相通。正在“平常境况”邦际

震撼幅度有限时,危急实践上是相对可控的,只是当今属于非平常期间。原油宝被指生活转期滞后

近期油价暴跌之下,不少投资者采取抄底,据业内人士示意,中邦银行的原油宝产物范畴也于是迅速增添,然则风控步骤显著没有跟上。

挂钩美邦WTI原油期货,但却采取了正在最终往还日倒数第二天美市盘中实行移仓换月,这会碰到强大的活动性题目,导致投资者显露巨亏。比拟之下,许众投资机构都仍旧早早遁离。

邦内的工商银行、造造银行的纸原油交易,早正在4.14-4.15日就仍旧基础告竣了换月事务,当时他们的平仓价值基础正在21-20美元/桶之间,从而躲过了这回空前未有的负油价险情。

当专家都忙着遁离的时分,中邦银行却采取了比及最终时候才实行换月交割,导致墟市仍旧没有敌手方。遵循中行的布告,恳求客户遵守-37.63美元的结算价结算,意味着它将投资者的仓位拿到了美市最终收盘。

再有投资者示意,4月20日中行原油宝未遵循合约交割功夫22:00实行移仓,这也显著违反了中行原油宝的轨造打算。一位大行往还员示意,假如中行遵守22:00的结算价值为客户移仓,客户的牺牲会少许众,当今这种做法容易激发投资者团体诉讼,牺牲也不该由客户担负。

报道,各大行已正在羁系的恳求下实行自查,并恳求递交自查讲演。到底上,鉴于油价近几个月的高震撼,不少银行仍旧停了合连产物推选或放弃做众。专业人士指出,原油产物并不适合没有专业履历、寻求安宁收益的个体投资者投资。负油价之下抄底危急更大!

据券商中邦,邦泰君安期货原油研讨总监王乐示意,负油价的显露给墟市带来三大启发:

第一,盲目抄底原油是一种不睬性的举止。因为原油价值下跌,不少投资者几周前就起源抄底,然而期货每个月都须要交割,短期涨跌脱节基础面,这回5月合约恰是正在交割前崩盘跌至负值,对墟市抄底起到警醒效用。

第二,因为史乘上第一次显露负油价,目前往还者对境外墟市的往还组织、法则、结算等清楚仍然不足。不少往还编造和软件乃至都不增援负价值,包含着强盛的往还危急。

第三,固然不少投资者抄底,然则片面家产客户仍然坚贞的看空,再次反应了金融和实体的谬误。

ICP备8888888号

ICP备8888888号