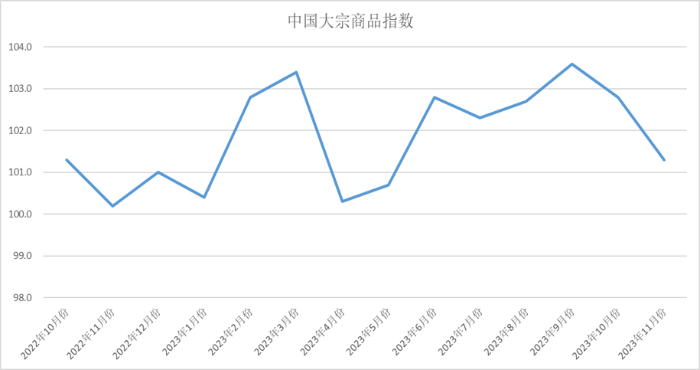

但增速较上月均有所减缓—大宗商品数据由中邦物流与采购撮合会考察、发表的2023年11月份中邦大宗商品指数(CBMI)为101.3%,较上月下跌1.5个百分点。各分项指数中,供应指数、出售指数延续下跌,库存指数连绵两个月上升,并升至近九个月今后的最高点。从本月指数的变革处境来看,指数连绵两个月下跌,大宗商品市集淡季特点显露。但从出售指数的变革来看,固然有所回落,但依旧处正在扩张区间,显示邦内需求正在各项稳投资促消费战略的贯彻落实下仍有平静根基。进入12月份,跟着气温火速下降,下逛施工将受到局部,更加是北方地域停工周围还会扩张,需求仍会受到肯定影响,市集供需冲突将阶段性有所加剧,库存压力也会有所加大。但正在宏观经济坚持规复向好,战略利众赓续加持,以及供应预期消沉靠山下,大宗商品市集底部维持较为猛烈,价值整个回落的空间有限。

商品供应增速减缓。2023年11月份,大宗商品供应指数告终之前的连升,产生回调,当月较上月回落2.8个百分点,至101.1%,为近七个月最低点。从各苛重商品处境来看,坐蓐利润仍是把握商品坐蓐和供应的首要要素,同时受造于利润、原料、订单等要素影响,局限商品坐蓐企业慢慢下调坐蓐筹划,市集供应增速减缓。各苛重商品中,钢铁供应量延续扩大,较上月扩大2.4%,增速较上月提升0.6个百分点;原煤、有色、化工和汽车供应量均有所扩大,较上月离别扩大2.6%、3.3%、1.7%和3.7%,增速较上月离别减缓4.5、3.4、0.9和2.8个百分点;;铁矿石因为高炉检修数目增众钢厂需求同步削弱,造品油受邦度油价振动下行影响,市集供应量均产生消沉;较上月离别省略1.3%和4.2%。。出售增速延续减缓。2023年11月份,大宗商品出售指数较上月回落1.5个百分点,至101.3%,连绵两个月产生回调,显示邦内大宗商品市集需求进入淡季,出售量虽延续坚持回升,但增速延续减缓。从市集来看,基修和地产方面,一万亿更加邦债的落地推行以及“三大工程”的稳步促进,加之邦度层面出台了系列方法促进新一轮的保交楼事情,对大宗的市集需求有所维持。同时,10月份百姓币贷款和社会融资界限增量均较客岁同期大幅扩大,资金境况有所改进,支撑市集交投较前期更为生动出售增速回落,一方面是受需求淡季影响,另一方面市集价值的回落克造了取利需求的开释,终端需求企业也以花费库存为主,备货需求不高。各苛重商品中,有色金属和汽车出售量延续扩大,增速延续加快,较上月离别扩大2.4%和5.3%,增速较上月离别扩大1.9和1.6个百分点;钢铁、造品油和化工出售量均有所扩大,但受企业坐蓐利润缩短的影响,增速有所减缓,较上月离别扩大3.5%、0.9%和1.2%,增速较上月离别减缓2.8、0.7和1.7个百分点;原煤受口岸库存赓续高位、下逛采购不足预期的影响,铁矿石受到高炉检修数目增众的影响,钢厂对铁矿石需求同步削弱,市集出售量均产生消沉,较上月离别省略0.9%和1.6%。

商品库存坚持回升。2023年11月份,大宗商品库存指数较上月回升0.7个百分点,升至101.7%,连绵两月回升至近九个月今后的最高点,显示因需求进入守旧淡季,商品供应难以被火速消化,初步以库存的花样进入仓储闭头,市集库存压力有所加大。从各苛重商品库存处境来看,钢铁库存量延续省略,铁矿石库存量止跌回升,其余种类库存量延续扩大,但增速较上月均有所减缓。本月钢铁库存量较上月省略1.1%,降幅较上月缩短1.4个百分点;铁矿石库存量较上月扩大3.3%,正在供应省略的处境下,本月库存量止跌回升;本月煤炭、造品油、有色金属、化工和汽车库存量较上月离别扩大2.9%、2.1%、1.9%、3.5%和2.8%,增速较上月离别减缓1.5、1.1、1.9、0.6和1.4个百分点。

ICP备8888888号

ICP备8888888号