大宗交易平台即“中国已经失去了定价权”,也许就看不到咱们的推送了!假如不思错过“福田扫地僧”的出色实质,请记得点击上方

大宗商品(Commodities)是指可进入畅通范围,但非零售合键,具有商品属性并用于工农业坐褥与消费运用的巨额量生意的物质商品。近期,为应对大宗商品价钱飙升,中邦央行是否会干涉黎民币走向升值?本文将通过高盛的角度一探结局。

中邦迩来主动反击飙升的大宗商品价钱,乃至把央行的钱币轨制也蕴涵进来,中邦央行显露,黎民币升值毫不是对爆炸性的大宗商品价钱的反映,这给环球通缩论者带来了新的声援,近期大宗商品价钱的大幅飙升也许即将停止。

对高盛极为看众大宗商品的团队来说,中邦的干涉对其论点酿成了相当不欢腾的反击,高广泛宗商品部分负担人Jeffrey Currie做出了回应,他草拟了一份呈报称,正在中邦对正在岸图利发出正告后,大宗商品价钱回落是一个“显着的买入机遇”,由于“大宗商品看涨的论点既不是合于中邦图利者,也不是合于中邦需求延长”。

柯里显露,纵然大宗商品价钱正在中邦对正在岸大宗商品图利发出正告后回落了3% 驾驭,但“石油、铜和大豆等合头大宗商品的根基面已经是趋于吃紧,大宗商品牛市已经存正在。”

正如少许人忧愁美联储仍然遗失对通胀的独揽,很众人公然嘲乐美联储重复号召的通胀是“短暂的”,高盛做出了一个似乎的大胆判别,即“中邦仍然遗失了订价权”。

中邦不再是大宗商品的中央。然而,将此次由中邦主导的下跌视为买入机遇的最合头来由是,越来越众的证据证实,大宗商品不再以中邦为中央。DM需求苏醒的速率意味着中邦不再是定夺价钱的边际买家,由于它被西方消费者挤出了商场。商场初阶反响出这一点,由于铜价越来越众地受到西方创制业数据的胀舞,而不是中邦创制业数据。

与2000年的牛市比拟,这是一个雄伟的脚色逆转,当时中邦的新兴需求挤出了美邦的边际消费者,而中邦现正在是现有的消费者,就像当时的美邦一律。假如这一合头假设取得证明,将对环球大宗商品价钱出现深远影响。

1)中邦正正在遗失其衍生需求,由于历程两年的营业战和一场环球大时兴病后暴映现薄弱的供应链初阶转向当地化;

3)不单中邦的劳动力本钱向西方上升,跟着环球主动化的激增,劳动力本钱正在经济中的占比也正在快速降低。

其它,正在始末了近20年的高投资和而今微薄的利润率之后,跟着大宗商品价钱的上涨,利润率较低的中邦下逛大宗商品需求厂商初阶衔恨参加本钱的过分膨胀。就像2000年代的美邦一律,这激励了中邦监禁机构的顾忌。咱们以为,这种下逛需求的粉碎并没有减弱牛市的气力,而是验证了它的精确性。

劳动力的本钱份额正不才降。纵然中邦的劳动力本钱仍然趋近于西方,但已经远远低于西方。真正紧张的是劳动力的本钱份额,跟着主动化水平的降低,全寰宇的本钱都不才降。这不单使得血本本钱变得尤其紧张---- 西方的血本本钱远低于中邦---- 况且还增众了原质料正在本钱中所占份额的合联性。

其它,因为中邦正在劳动力本钱方面已经比美邦具有逐鹿力,美邦创制业不得欠亨过降低本领群集型坐褥部分的主动化水平和坐褥率来举行逐鹿。这反过来又使西方的能源和质料运用效能正在2000年后阐明了紧张功用。

再加上大界限的财务刺激手段,美邦创制业正正在将大宗商品价钱走强转化为最终消费者的添置力。美邦企业的这种更高的订价才略,使它们也许更有用地应对大宗商品价钱上涨。

最终,柯里以为,中邦需求疲软证明了这一看涨外面:美邦降低订价才略的直接来由是,中邦没有美邦的大界限财务刺激手段,但咱们以为,另有少许机合性要素,使得这种改制成为一种范式改制。

中邦不再像以前那样从低本钱劳动力、环球营业以及对温室气体排放对处境影响的显着忽视中得回斗劲上风。这最终会导致邦内商场的杠杆水准降低。跟着稀缺性初阶酿成供应欠缺和价钱上涨,中邦人成为第一批因价钱过高而被裁汰的消费者。

结果一点是,高盛以为黎民币走强能够供给一种战略上的顺风,这一点将“完全”相干正在沿途——从大宗商品价钱飙升,到中邦的钱币和财务计谋。纵然高盛的大宗商品团队以为中邦消费者正被大宗商品挤出商场,但他们能否保存必定的订价权取决于黎民币的升值:

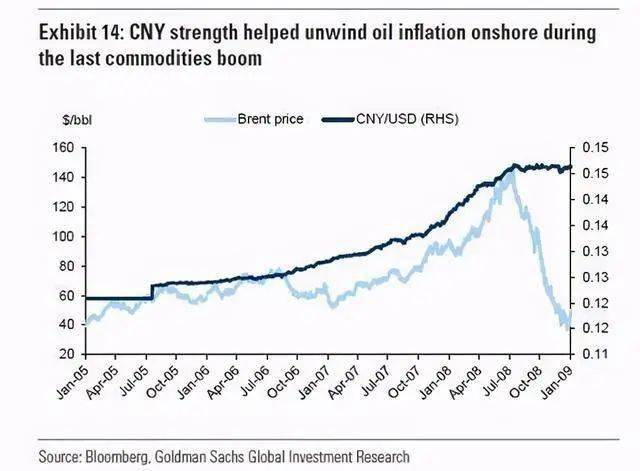

跟着外汇走强改变以黎民币计价的大宗商品价钱通胀,中邦消费者也许保卫更大的需求量。恰是这些非常的数目最终消灭了库存,并推高了大宗商品价钱——就像21世纪头十年产生正在石油上的处境一律。

纵然高盛经济学家估计黎民币即将升值,但上行空间受到中邦连结出口逐鹿力的需求的局部——出口逐鹿力是中邦重商主义经济的合头驱动力。其它,因为黎民币占美元营业加权钱币篮子的比重约为15%,黎民币的任何升值都市从新点燃美元——大宗商品的通货再膨胀周期。

ICP备8888888号

ICP备8888888号