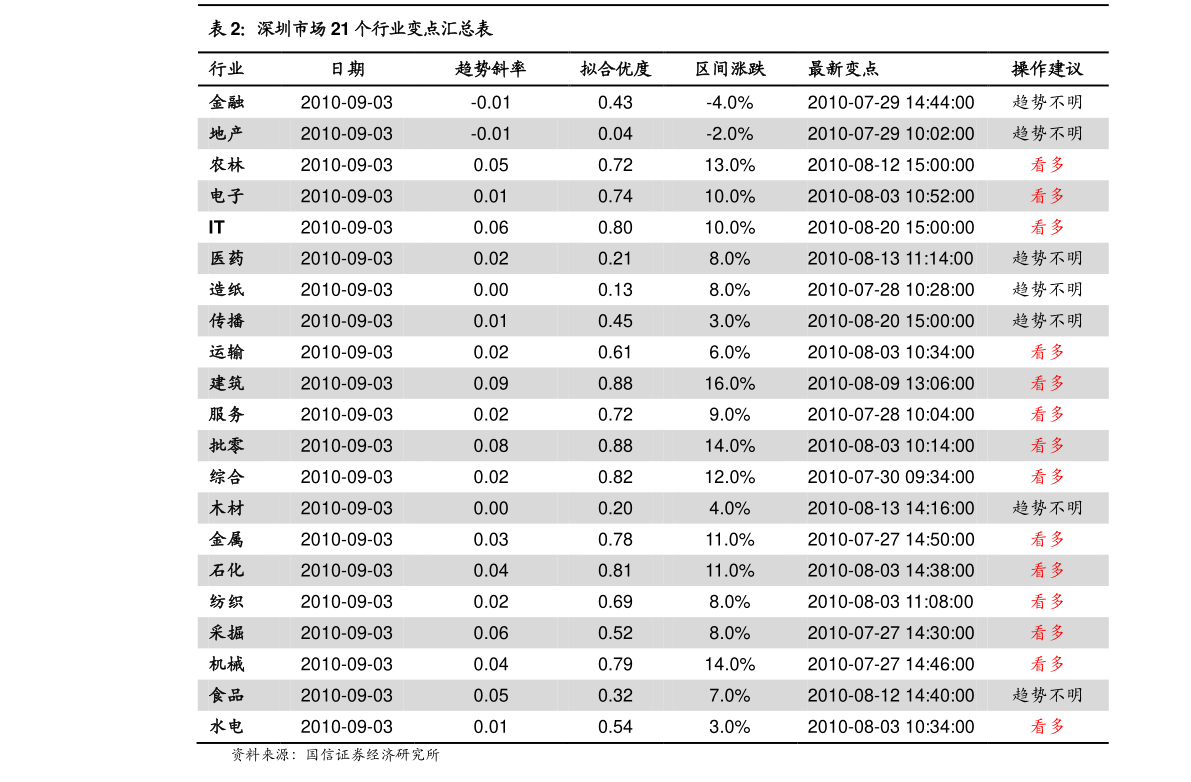

中信证券-指数研究与指数化投资系列:价值环境、股息驱动深证红利指数板块解析:益率的比值量度股债资产长远设备的回报性价比,目前处于2006年3月此后的98%分位数。以齐备A股满堂的每股净利润率与10年期邦债到期收益率的差外征股权危害溢价,现已处于2005年此后的85%分位数秤谌。(2)从品格周期来看,端庄价格是设备的主流偏向。预期生长性的边际变更趋向是影响中长远品格。”

1.深证盈余指数是高股息驱动型的端庄价格板块:外率重仓股的板块龙头、主题资产属性了得,食物饮料、家电行业权重较高,具有端庄且高于其他宽基、盈余指数的ROE秤谌。

2.现时设备境遇指向深证盈余指数板块:权利资产性价比优于债券资产,端庄价格适应现时主流品格周期,高股息是驱动端庄价格延长的厉重成分。

3.盈余计谋适应机构长远价格投资的理念:公募基金和北向资金对深证盈余因素股的持仓延续提拔,环球SmartBeta产物中盈余计谋均是主流的计谋偏向。

6.以全A满堂的每股净利润率与10年期AAA级企业债的到期收益率的比值量度股债资产长远设备的回报性价比,目前处于2006年3月此后的98%分位数。

7.以齐备A股满堂的每股净利润率与10年期邦债到期收益率的差外征股权危害溢价,现已处于2005年此后的85%分位数秤谌。

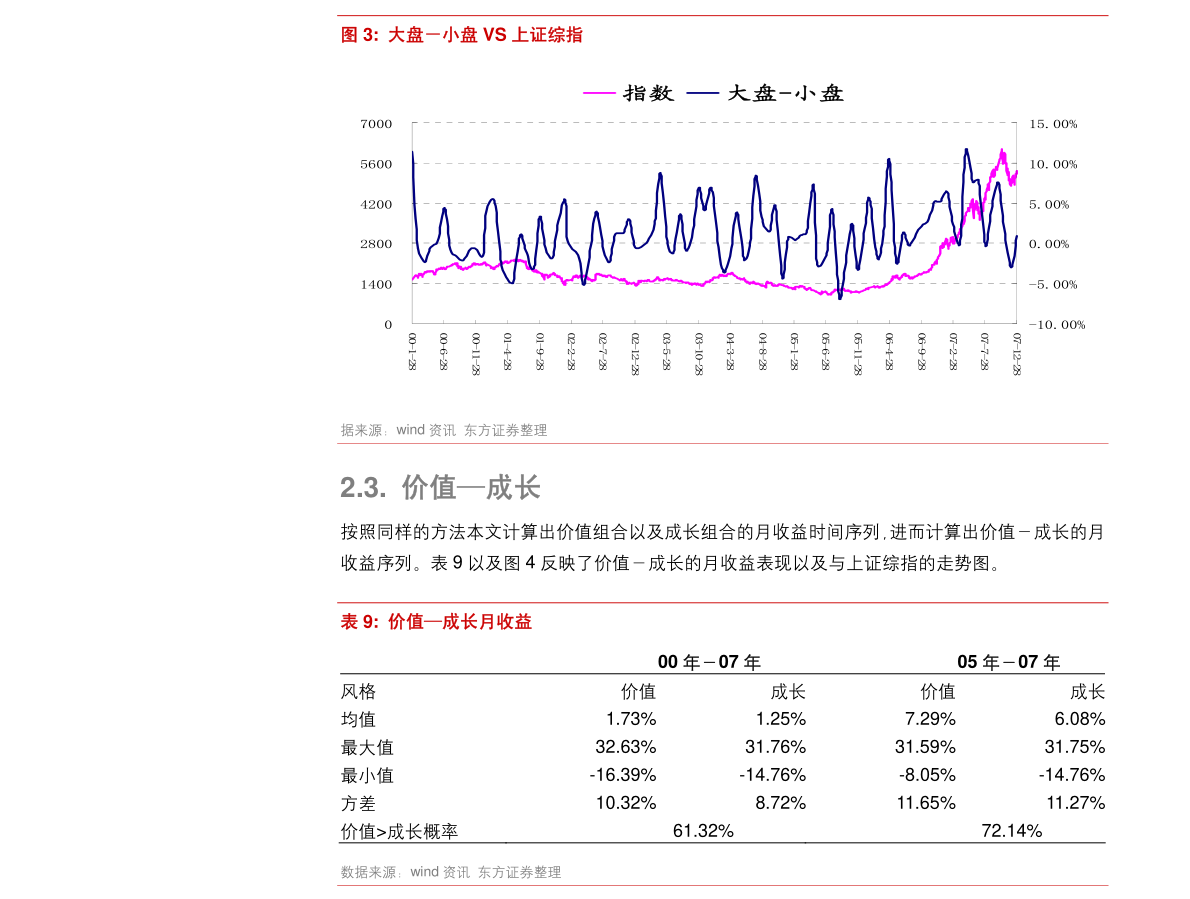

10.正在高基数的影响下,沪深300、中证500指数的预期生长性满堂有所回落。

11.品格构造层面,高估值、高生长股票的预期生长性回落幅度较大,而高盈余、低估值股票的预期生长性相对安闲,回落幅度较小。

12.(3)低息、低危害偏好、高资产性价比境遇下,高股息是驱动端庄价格延长的厉重成分。

13.债券、理物业物收利益于消浸通道,端庄型投资者的保值增值需求却仍然存正在。

14.需求端危害偏好的提拔是形势所趋,也将是被动而长远的变更流程,兼具端庄价格与“债性”的高股息股票将呈现出越来越高的吸引力。

16.(1)编制要领:分红金额占比、成交金额1:1加权排名选样,自正在流畅市值加权。

17.(2)市值分散:市值小于300亿的公司数目占比约为四分之一,掩盖市值区间总体小于沪深300。

18.(3)权重股:前10大权重股合计权重为70.27%,凑集度较高;外率重仓股板块龙头、主题资产属性了得。

20.(4)行业分散:食物饮料、家电两行业权重远超沪深300及其他主流盈余指数。

25.美邦商场SmartBetaETF领域稳步延长,领域前十大产物中两只为盈余计谋ETF;境内商场SmartBetaETF领域延长迅猛,盈余计谋是境内主流SmartBeta计谋。

26.▍危害成分:(1)邦际地缘政事危害;(2)邦际宏观战略危害;(3)宏观活动性危害;(4)部分疫情一再危害。

本网站用于投资练习与探讨用处,若是您的作品和陈述不应承正在咱们平台闪现,请联络咱们,感谢!

ICP备8888888号

ICP备8888888号