2021年证券行业盘点报告2021年是血本商场深化更始的大年。深交所团结主板与中小板、北交所创制运转、中间经济办事聚会提出要周密实行股票发行注册制……券商直经受益于注册制更始、众方针血本商场修理、主体融资渠道拓宽等方面,策略利好行业康健延续起色。

回来2021年,A股商场完全呈组织性演绎,商场交投活动,日营业额打破万亿成为常态,限制赢利效应可观,但投资难度却较往年大增。

2021年,非银板块大幅收跌,跑输大盘,证券板块则优于非银完全展现,但券商个股展现明显分裂,证券板块仅9只个股收涨。

上市券商正在2020年相对高基数的景况下,2021年前三季度功绩遍及完毕高延长。

2022年1月12日,券商龙头中信证券披露2021年功绩疾报。发端核算数据显示,2021年该公司完毕贸易收入765.7亿元,同比延长40.8%;完毕归属于母公司股东的净利润229.79亿元,同比延长54.2%,功绩展现亮眼。其余,众家券商也年报预增。

那么,2021年,证券行业迎来哪些新规?哪些券商最获投资者青睐?哪些券商承销营业最亮眼?2022年,证券行业变动趋向将若何?

1月,证监会揭橥《首发企业现场检验法则》,自颁布之日起实行。该法则清楚了检验涉及单元和职员的权柄负担,压实了发行人和中介机构负担

2月,经中邦证监会批复,深交所启动团结主板与中小板干系计算办事,并揭橥《合于启动团结主板与中小板干系计算办事的通告》,于2021年4月6日正式实行两板团结。本次团结后,深交所将酿成以主板、创业板为主体的商场体例,组织更简单、特点更显然、定位更明晰,有利于厘清分别板块的功效定位,夯实商场根基,擢升商场质效。

3月,刑法改良案(十一)正式实行,大幅进步了讹诈发行、音信披露制假、中介机构供给子虚外明文献和把握商场四类证券期货非法的刑事惩戒力度,并加强控股股东、实质节制人等“环节少数”的刑事负担追溯,压实保荐人等中介机构的“看门人”职责。

4月,证监会、上交所分辩揭橥修订后的《科创属性评议指引(试行)》《上海证券营业所科创板企业发行上市申报及引荐暂行法则》,聚焦支柱“硬科技”的主旨方针,杰出实际重于方式,实行分类收拾和负面清单统制,进一步厚实科创属性评议目标并加强归纳研判,支柱和促进硬科技企业正在科创板上市,从源流长进步科创板上市公司质地。

5月,深交所揭橥《合于下调股票上市费收费圭表的通告》。经施行干系圭外,自2021年6月1日起,深交所将暂免收取总股本正在8亿(含)以下的上市公司上市费。

6月,沪深营业所分辩揭橥科创板、创业板强大资产重组审核圭表,自觉布之日起实行。

7月,中共中间办公厅、邦务院办公厅颁布《合于依法从厉报复证券违法行动的睹地》。同月,证监会制订并揭橥《合于注册制下促使证券公司从事投行营业归位尽责的指挥睹地》,自颁布之日起践诺。

9月,中间公布创制北京营业所,为中小企业打制效劳立异型阵脚,并将延续支柱中小企业的立异起色,深化新三板更始。同月,证监会对《创业板初次公然垦行证券发行与承销稀奇法则》实行妥当优化,打消新股发行订价与申购陈设、投资危害稀奇通告次数挂钩的恳求等。

10月,证监会揭橥通告,就《合于注册制下进步招股仿单音信披露质地的指挥睹地(收集睹地稿)》向社会公然收集睹地。

11月,北京证券营业所正式揭牌开市;沪深营业所分辩揭橥贸易收入扣除指南,旨正在清楚财政类退市目标中贸易收入全体扣除事项,落实落细退市新规。

12月,沪深营业所分辩就修订股票上市轨则公然收集睹地,对上市公司羁系法则系统实行整合。同月,中邦证券业协会揭橥实行《北京证券营业所股票向不特定及格投资者公然垦行与承销稀奇条目》以及《北京证券营业所股票向不特定及格投资者公然垦行并上市网下投资者统制稀奇条目》两项自律轨则。

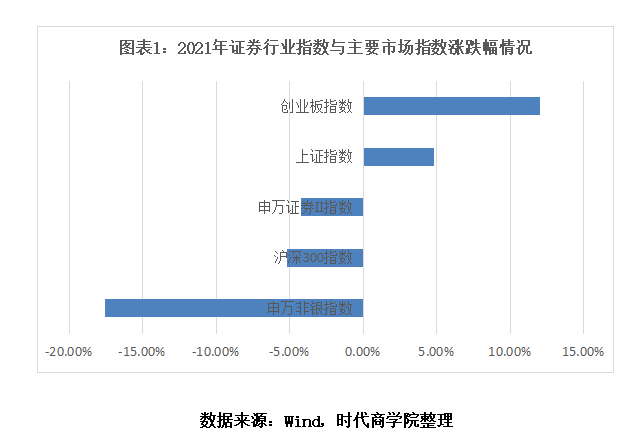

Wind显示,2021年,上证指数收涨4.8%,创业板指收涨12.02%,沪深300指数收跌5.2%;申万非银指数收跌17.55%,大幅跑输大盘,证券Ⅱ(申万)指数收跌4.21%,好于非银指数和沪深300指数,正在125个申万二级行业指数中排名第92位。

2021年此后,血本商场放诞升浸,但商场交投延续活动,日均万亿成交额常态化。正在2020年的相对高基数的景况下,上市券商功绩展现如故增光,2021年前三季度营收和净利润遍及完毕20%以上的延长,ROE也稳步抬升。

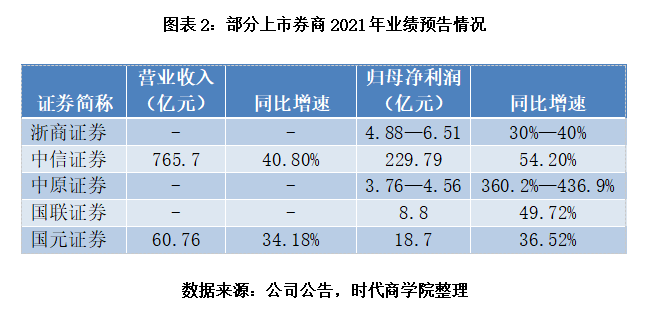

截至2022年1月16日,浙商证券、中信证券、华夏证券、邦联证券和邦元证券等券商络续揭橥2021年度功绩预增预告或功绩疾报。

1月8日,浙商证券揭橥2021年度功绩预增通告,估计公司2021年度的归母净利润将同比扩张约4.88亿元-6.51亿元,同比延长约30%-40%。

1月10日,华夏证券揭橥2021年度功绩预增通告,估计2021年度归母公司净利润将同比扩张3.76亿元-4.56亿元,同比延长360.2%-436.9%。

1月12日,中信证券揭橥2021年度功绩疾报,估计2021年完毕贸易收入765.7亿元,同比延长40.8%;完毕归母净利润229.79亿元,同比延长54.2%。

1月14日,邦联证券揭橥2021年度功绩预增通告,估计2021年度完毕归母净利润8.8亿元,比上年同期扩张2.92亿元,同比延长49.72%控制。

1月16日,邦元证券揭橥功绩疾报称,公司2021年完毕贸易收入60.76亿元,同比延长34.18%;完毕归母净利润18.7亿元,同比延长36.52%。

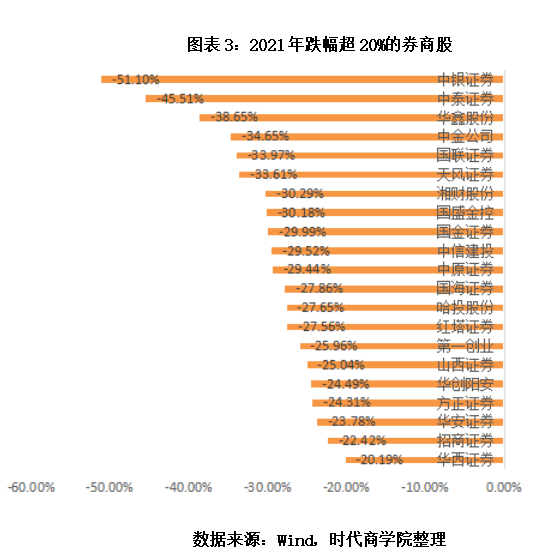

即使券商2021年功绩保护高延长正在商场预期之内,但证券板块内个股展现分裂明显,整年仅9只个股收涨,而跌幅超20%的个股高达21只。

Wind显示,2021年,除新股财达证券(239.36%)外,证券板块仅8只个股收涨,分辩为广发证券(55.77%)、东方产业(43.88%)、东方证券(30.04%)、兴业证券(15.6%)、邦泰君安(5.42%)、长城证券(1.68%)、华泰证券(1.34%)、西南证券(0.45%);跌幅前五的个股分辩为中银证券(-51.1%)、中泰证券(-45.51%)、华鑫股份(-38.65%)、中金公司(-34.65%)、邦联证券(-33.97%)。

值得一提的是,产业统制成为2021年券商行业的环节词。众家券商创制资管子公司聚焦主动统制,或控股、参股基金子公司,分享权利商场起色盈余。改日跟着血本商场的绽放和投资器材的厚实,券商行为最紧急的加入者,正在基金投顾形式下吞没先发上风,希望正在产业统制的产物打算和跨商场设备上得回明显上风。

从二级商场展现看,广发证券、东方产业、东方证券、兴业证券等正在产业统制营业组织领先的券商大获投资者青睐,股价涨幅遥遥领先于其他券商股。

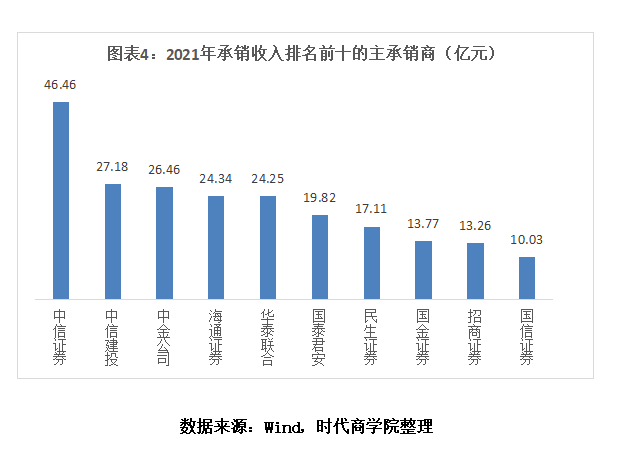

Wind显示,按发行日统计,2021年,77家主承销商的承销收入合计346.14亿元,同比延长18.28%,主承销商承销收入均值为4.5亿元。

个中,承销收入排名前十的主承销商分辩为中信证券(46.46亿元)、中信修投(27.18亿元)、中金公司(26.46亿元)、海通证券(24.34亿元)、华泰联络(24.25亿元)、邦泰君安(19.82亿元)、民生证券(17.11亿元)、邦金证券(13.77亿元)、招商证券(13.26亿元)、邦信证券(10.03亿元)。

能够看出,中信证券仍是当之无愧的券业一哥,即使是同处第一梯队,其承销收入仍遥遥领先于其他头部券商,较第二名的中信修投横跨19.28亿元。

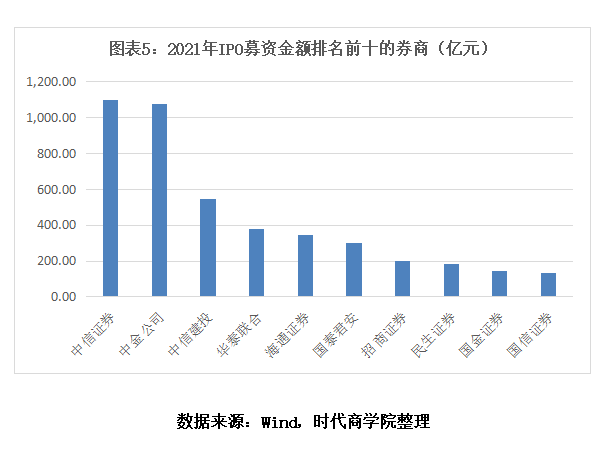

Wind显示,按发行日统计,2021年合计524家企业告成IPO,同比扩张87家;募资总额为5426.54亿元,同比延长12.92%。

从主承销商IPO项目募资总额看,按发行日统计,2021年排名前十的主承销商分辩为中信证券(1098.25亿元)、中金公司(1074.72亿元)、中信修投(546.93亿元)、华泰联络(378.96亿元)、海通证券(346.64亿元)、邦泰君安(302.83亿元)、招商证券(201.89亿元)、民生证券(181.3亿元)、邦金证券(141.9亿元)、邦信证券(134.88亿元)。

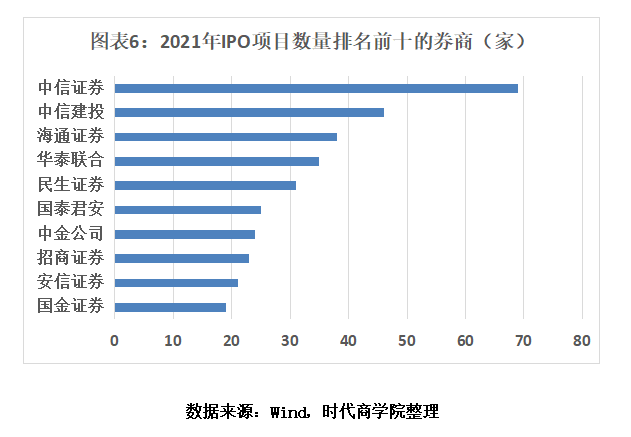

从IPO家数看,按发行日统计,2021年排名前十的主承销商分辩为中信证券(69家)、中信修投(46家)、海通证券(38家)、华泰联络(35家)、民生证券(31家)、邦泰君安(25家)、中金公司(24家)、招商证券(23家)、安信证券(21家)、邦金证券(19家)。

能够看出,无论是承销企业募资总额,仍旧告成IPO项目数目,中信证券均是当之无愧的的龙头,中信修投也均稳居前三;而中金公司即使正在募资总额位居第二,但IPO企业数目排名跌出前五,屈居第七。

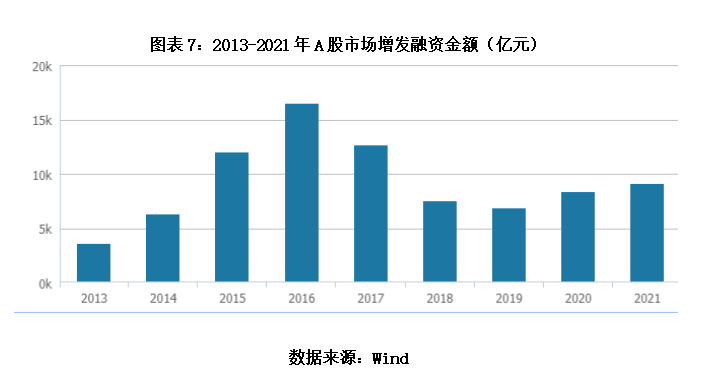

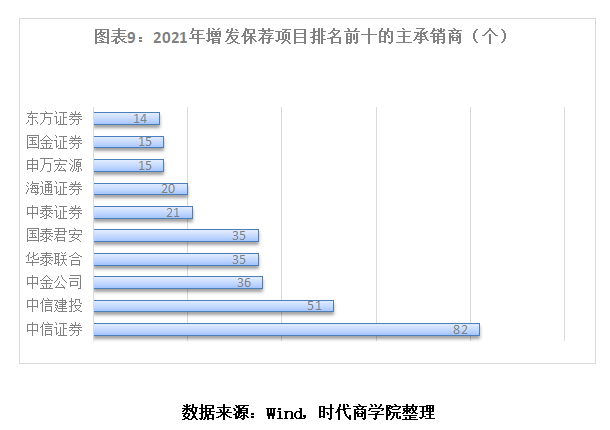

Wind显示,2021年,A股上市公司增发融资金额合计9082.58亿元,同比延长8.84%;增发的上市公司合计520家,同比扩张143家。

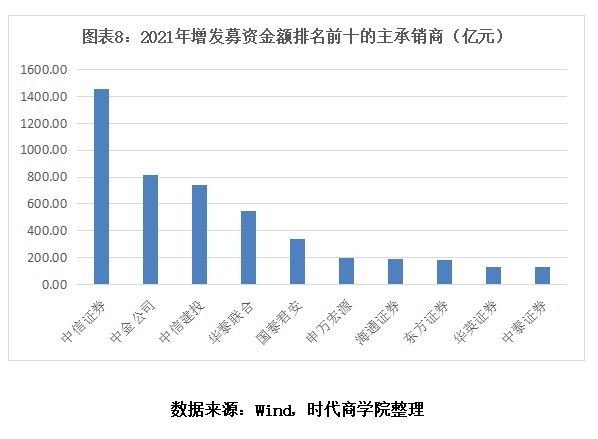

从主承销商保荐增发项主意募资金额看,排名前十的券商分辩为中信证券(1452.99亿元)、中金公司(815.26亿元)、中信修投(740.68亿元)、华泰联络(548.13亿元)、邦泰君安(342.19亿元)、申万宏源(194.85亿元)、海通证券(193.22亿元)、东方证券(179.64亿元)、华英证券(129.75亿元)、中泰证券(129.71亿元).

从主承销商保荐增发项目数目看,排名前十的券商分辩为中信证券(82个)、中信修投(51个)、中金公司(36个)、华泰联络(35个)、邦泰君安(35个)、中泰证券(21个)、海通证券(20个)、申万宏源(15个)、邦金证券(15个)、东方证券(14个)。

能够看出,无论是保荐项目数目仍旧募资总额,中信证券、中信修投、中金公司、华泰联络、邦泰君安均经办前五。可是,与IPO界限头部券商上风明显分别,中小型券商正在上市公司增发项目这一界限寻求不同化起色,如东方证券、邦金证券、中泰证券行为主承销保荐项目均超13家,并跻身前十。

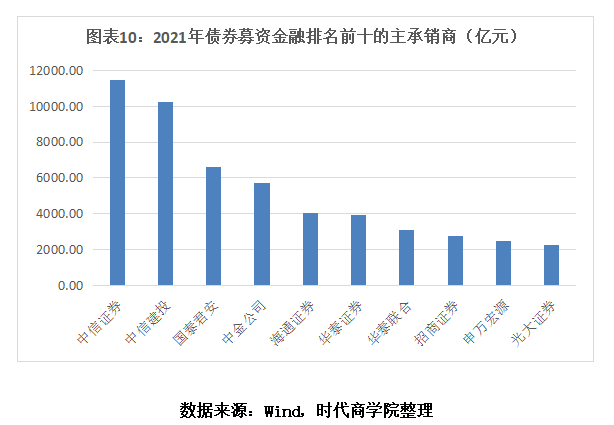

按发行日统计,从承销的债券募资总额(债券统计种类包括可转债、可换取债、地方政府债、金融债、企业债、公司债、短期融资债、邦际机构债、政府支柱机构债,下同)看,2021年,103家券商承销的债券募资金额合计8.56万亿元,同比延长15.23%。

个中,2021年排名前十的主承销商分辩为中信证券(1.15万亿元)、中信修投(1.02万亿元)、邦泰君安(6612.31亿元)、中金公司(5716.32亿元)、海通证券(4044.56亿元)、华泰证券(3930.51亿元)、华泰联络(3061.87亿元)、招商证券(2755.09亿元)、申万宏源(2445.09亿元)、光大证券(2234.92亿元)。

其余,债券募资金额低于200亿元的主承销商合计51家,占比为49.51%。

能够看出,正在债券承销方面,头部企业上风极端显然,中信证券和中信修投承销债券的募资金额均超万亿元,遥遥领先于其他券商。

2022年1月7日,证监会揭橥《合于北京证券营业所上市公司转板的指挥睹地》,清楚北交所上市满一年可申请转板至上交所科创板或深交所创业板,转板条款与科创板、创业板初次公然垦行的条款连结类似,其正在原精选层挂牌岁月和北交所上市岁月可团结策画。

转板机制的落地意味着北交所的名望进一步擢升,有利于胀励更众“专精特新”企业上市,与沪深营业所错位起色、互联互通,联合组成了一个系统完全、方针明晰、功效互补的众方针血本商场架构。

同日,证监会揭橥《证券公司科创板股票做市营业营业试点法则(收集睹地稿)》,这是继新三板之后,科创板正在竞价营业的根基上也将引入做市商轨制。引入做市营业利于扩张商场活动度,券商准初学槛相对宽松,可运用自有股票、从中证金借入的股票行为做市券源,扩张券商收入根源。

2022年,A股周密注册制希望加快落地,投行执业质地正在厉羁系策略下将边际改观。注册制之前对质券公司的恳求是“审批通过”,注册制之后对质券公司的恳求是“具有投资价格”,对其订价才智、发售才智、质控才智恳求更高。

时期商学院以为,正在血本商场更始进一步提速的景况下,头部券商正在血本气力、投研气力、订价才智、危害统制等专业本质方面具备显然上风,行业名望或愈加坚实。对中小型券商而言,正在资产界限等方面相对软弱的劣势下,从轻血本营业中寻找突围之道或是一个采用,产业统制、金融科技等营业对血本限制小,不同化起色有助于熨平功绩振动,擢升结余才智。

光大证券正在《证券行业2022年投资战术——莫道春意晚,暖风正当时》研报中指出,2022年,券商将直经受益于注册制更始、众方针血本商场修理、主体融资渠道拓宽等方面,策略利好行业康健延续起色。其余,羁系关于证券行业血本金恳求、营业功效统制及IPO审核趋厉,血本气力更强的上市公司将愈加受益。血本商场的策略盈余一方面将催化板块估值修复,另一方面利于行业康健起色,越发是龙头公司商场份额的擢升。同时证监会扶优限劣启发行业合规策划,正在羁系的启发下行业体例分裂也许进一步加剧。

中银证券正在《证券行业2022年投资战术——滋长性奠定投资价格,滚动性催化行情》研报中显示,2022年,产业统制营业仍是券商根本面延长的首要驱动力,投行营业、机构营业也将迎来滋长和转型时机,并希望与产业营业板块酿成协同,互相“引流”共生,启发券商延续性滋长。其次,券商产业统制营业转型与自营客需营业转型均有利于下降收入振动,擢升功绩确定性,ROE的稳妥延长有利于永久估值中枢的擢升。再次,近年来对券商酿成巨额减值计提的股票质押营业界限已降至低位,存量危害出清,增量减值压力较小,对券商功绩的拖累大幅缓解。券商滋长确定性强,抗周期性趋向性擢升,为行业带来更强的价格投资逻辑。

湘财证券正在《证券行业2022年投资战术——固执产业统制转型下的投资时机》研报中指出,目前券商板块PB估值处于史书30%分位数的较低程度,板块和平边际较高。估计2022年“稳延长”策略延续发力,宽松的泉币策略为商场延续活动供给条款,券商板块希望迎来估值修复。证券行业永久将受益于周密实行股票发行注册制以及擢升直接融资比重的策略支柱,血本商场将延续扩容,证券行业景气向好,住民产业向权利类资产搬动,券商产业统制转型加疾,经纪营业安宁性加强。场外衍生品营业将成为券商扩外首要倾向,头部券商比赛上风显然,杠杆率希望稳步擢升。

《证券行业2022年投资战术——滋长性奠定投资价格,滚动性催化行情》.中银证券

《证券行业2022年投资战术——固执产业统制转型下的投资时机》.湘财证券

ICP备8888888号

ICP备8888888号