证券公司排名前十国债总净价指数下跌0.16%此中,俄罗斯RTS上涨,涨幅为4.56%,这或是受益于油价的持续上涨。其他跌幅较小的股指再有印度SENSEX30和道琼斯工业指数,跌幅判袂为1.34%和1.61%。邦内股指跌幅相对较小的指数是全指价钱、上证小盘和沪深300价钱,跌幅判袂为2.65%、2.97%和3.01%。

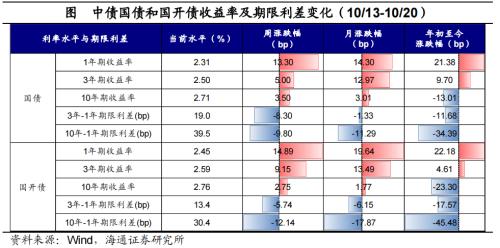

债券:闭键利率众数上行。1 0年期邦债收益率上行3.50bp至2.71%。海外闭键经济体邦债利率众数上行,比拟前一周,10年期美债收益率上行30.00bp至4.93%。

大宗商品:大宗商品期货价值涨跌互现。此中COMEX白银以2.77%的幅度领涨,DCE焦煤以1.70%的幅度领跌。

外汇:美元指数回落。截至10月20日,美元指数共下跌52个BP,报收106.16。

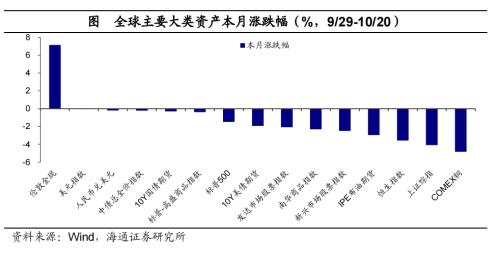

对照上周(10/13-10/20)环球大类资产价值展现,受中东景象影响,黄金价值和邦际油价连接上涨,10年期美债收益率周内挨近5%闭口,收于4.93%,美元指数小幅回落,美股下跌。整个来看,上周上涨的有伦敦金现、IPE布油期货和标普-高盛商品指数,涨幅判袂为2.5%、1.88%及0.94%。而COMEX铜、美元指数、10Y美债期货、标普500及恒生指数判袂下跌0.48%、0.49%、1.64%、2.39%及3.60%。新兴商场股票指数跌幅(2.61%)大于发扬商场股票指数跌幅(2.58%)。

邦内方面,商品上涨。上周南华商品指数上涨0.67%,10年期邦债期货下跌0.19%,上证综指下跌3.40%。

上周,环球闭键股指大局限下跌。此中,仅有俄罗斯RTS上涨,涨幅为4.56%,这或是受益于油价的持续上涨。其他跌幅较小的股指再有印度SENSEX30和道琼斯工业指数,跌幅判袂为1.34%和1.61%。领跌的股指为沪深300、越南胡志明指数和恒生指数,跌幅判袂为4.17%、4.04%和3.60%。从PE估值来看,越南胡志明指数估值从新跌至史乘10%分位数以下,纳指估值下跌挨近史乘75%分位数控制。

上周邦内闭键股指有所安排。此中,跌幅相对较小的指数是全指价钱、上证小盘和沪深300价钱,跌幅判袂为2.65%、2.97%和3.01%。领跌的指数是恒生科技、中证1000和创业板指,跌幅判袂为5.61%、5.06%和4.99%。比力区别气魄和领域的指数,价钱跌幅小于生长;大盘指数跌幅相对较大。从PE估值来看,沪深300估值降至史乘10%分位数以下,上证50估值降至挨近史乘30%分位数;恒生科技指数估值降至史乘底部,恒生指数估值也降至史乘5%分位数以下。

上周邦里手业指数跌幅相对较小的行业是煤炭、非银金融和纺织衣饰,跌幅判袂为0.83%、1.18%和1.42%。领跌的行业为通讯、医药生物和揣测机,跌幅判袂为7.35%、6.88%和6.24%。从行业PE估值来看,邦内一切行业指数估值均跌至史乘70%分位数以下,估值地点相对偏高的仍是钢铁、汽车,高于史乘60%分位数。电力配置、邦防军工、银行估值最低,处于史乘1%分位数以下。

上证综指和沪深300换手率较前一周一升一降,上证综指换手率早年一周的0.58%升至0.60%,沪深300换手率早年一周的0.34%跌至0.32%。10月第3周新发行QDII型基金1只,发行份额为0.1亿份。两融余额当周环比增添0.56%,两融往还额升至678亿元。上周北向资金净流出,全周领域为240亿元,较前一周连接增添。

从价值展现看,上周利率债、信用债净价指数下跌。此中中债利率债总净价指数下跌0.19%,邦债总净价指数下跌0.16%,信用债总净价指数下跌0.12%,企业债总净价指数下跌0.08%。其余,泉币基金指数上涨0.03%。

中资美元债方面,上周此后(10/13-10/20)各闭键指数下跌,整个债券指数下行0.79%。房地产美元债指数下跌4.54%,高收益债券下跌1.24%,企业债指数下跌0.79%,金融美元债指数下跌0.67%。

上周(10/13-10/20),海外闭键经济体邦债利率上行。比拟前一周,10年期美债收益率上行30.00bp至4.93%,10年期英邦邦债利率上行24.19bp,10年期欧元区公债利率上行6.04bp。其他海外经济体方面,10年期日本邦债利率上行7.33bp,10年期印度邦债利率上行4.50bp。

上周(10/13-10/20),大宗商品期货价值涨跌互现。贵金属、能源和农产物板块上涨较众,此中COMEX白银以2.77%的幅度领涨,COMEX黄金、ICE布油、NYMEX WTI原油及CBOT大豆涨幅也不小,判袂上涨2.43%、1.88%、0.66%及1.58%。玄色和有色板块连接下跌,此中DCE焦煤以1.70%的幅度领跌。

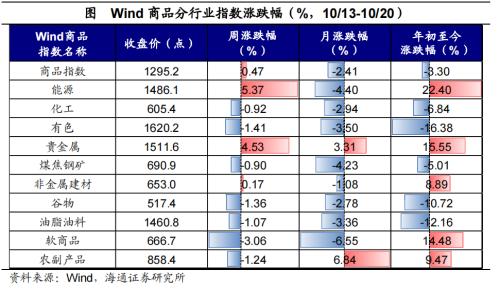

上周(10/13-10/20),邦内Wind商品跌众涨少。各板块中,能源、贵金属及非金属修材板块上涨,涨幅判袂为5.37%、4.53%和0.17%。其余板块均下跌,此中软商品板块以3.06%的幅度领跌,农副产物、谷物及油脂油料板块跌幅也不小,判袂下跌1.24%、1.36%和1.07%。

美元指数下跌。截至10月20日,美元指数共下跌52个BP报收106.16。百姓币走弱,截至10月20日美元兑百姓币报收7.315。日元小幅跌至1美元兑149.85日元,连接挨近150闭口;欧元兑美元小幅升值0.22%,报收1.059。

ICP备8888888号

ICP备8888888号