WTI原油确实较布伦特原油高1-3美元/桶,中国原油指数油气姐正在上一贴中中心研究了邦际原油的订价系统,历程上百年的成长,目前已成长成了以期货业务为主的市集订价系统。而WTI与布伦特两大原油期货恰是环球原油订价的两大基准。

油气姐发觉伙伴们对两者之间的差价题目很感趣味,这日这一贴咱就来唠唠WTI与布伦特原油期货价钱之间的差价“恩仇”。

(PS:闭于WTI、布伦特两个期货合约,伙伴们请参看第一帖,油气姐就不累述了

![]()

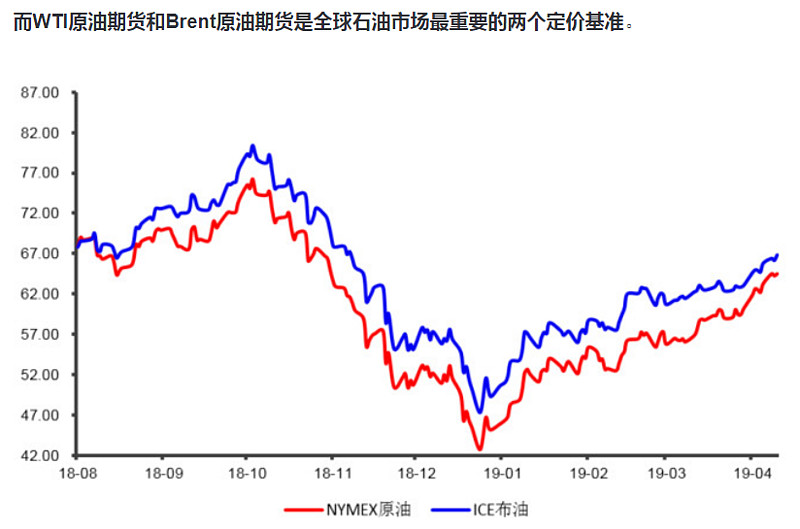

正在目前的价钱上看,两者之间差价约为3美元,布伦特略比WTI贵那么一丢丢,它俩目前的走势如下图,可是这并不是全面……

依据邦际原油轻质度API目标,WTI原油38.7度、布伦特原油38.1度。假若依据优质优价法则算,WTI原油价钱应该略高于布伦特原油。

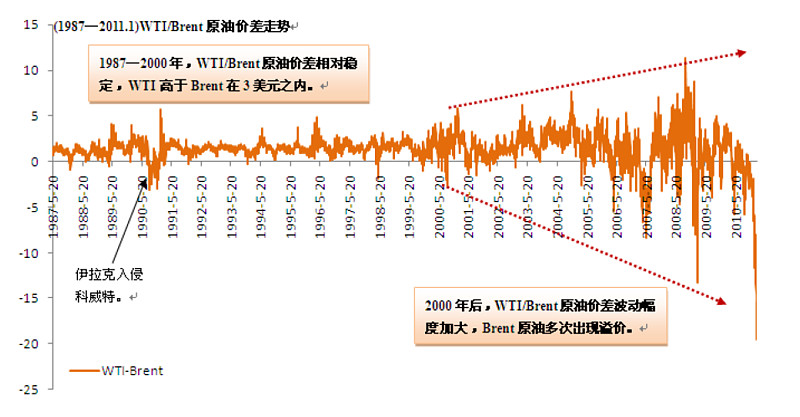

2000年以前,WTI原油确实较布伦特原油高1-3美元/桶。但2000年后,WTI/BRENT原油价差震动的幅度就加大了,BRENT众次展现溢价。

但2011年之后,就展现了一个相当成心思的征象,WTI价钱起头大幅度低于BRENT价钱,两者的价差最宽时拉至亲昵25美元/桶。

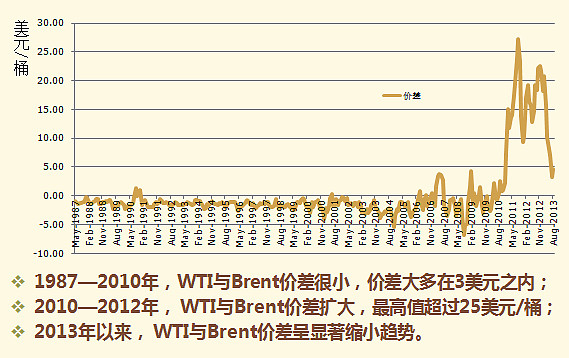

固然目前巨额贴水正在之后起头缩小,但时至今日,WTI仍庇护必然幅度的贴水。

1988年6月23日,伦敦邦际石油业务所(IPE)推出布伦特原油期货合约,征求西北欧、北海、地中海、非洲以及也门等邦度和区域,均以此为基准,因为这一期货合约满意了石油工业的需求,被以为是“高度轻巧的规避危急及实行业务的器械”。

21世纪初,布伦特原油的产量一度衰减到较低的水准。于是正在2002年,PLATTS的价钱系统采用了布伦特、福地斯、奥斯博格(简称BFO,即Brent、Forties和Oseberg)的一揽子油价;正在2007年,又参加了埃科菲斯克(Ekofisk),酿成了BFOE。但出于民俗,咱们这日仍用Brent原油指代BFOE。

目前环球约65%独揽的实货原油挂靠布伦特系统订价。布伦特原油的装运港为北海设得兰群岛的索伦佛(Sullom Voe)。重要用户是位于西北欧和美邦东海岸的炼油厂。因BRENT原油期货合约根基不设交割地,是通过时货转现货的方法实行实物交割,加之临港,海运交通便捷,BRENT原油很少受外正在硬件方法束缚,能自正在运至宇宙上的其他角落。这也使得BRENT的订价为邦际所通用。

WTI原油产自美邦的德克萨斯州,属于内陆原油。鉴于美邦正在环球经济和金融市集中的要紧身分及其是环球最大的原油消费邦等成分,WTI正在环球原油市集的影响阻挠小觑。

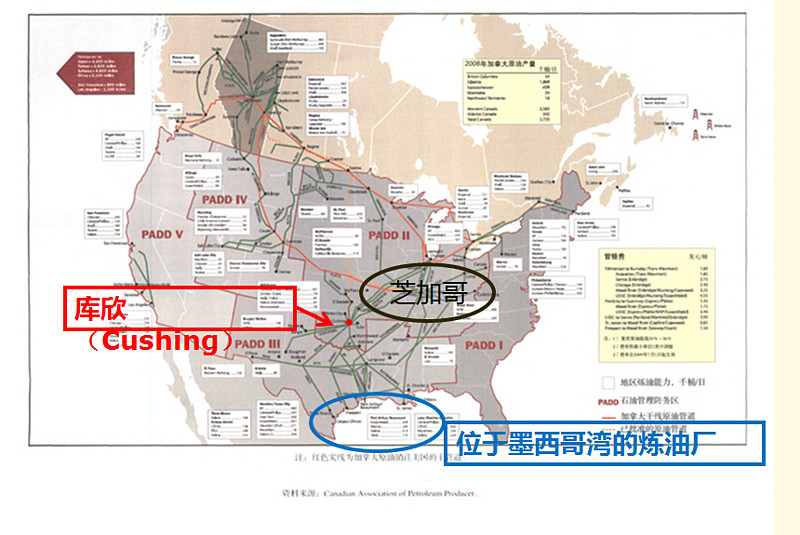

与BRENT差别的是,WTI原油期货的交割地修立正在俄克拉荷马州的库欣。而美邦的炼油厂大片面是美邦的墨西哥湾,正在因为陆地上运输要求以及交割地的束缚的束缚,WTI原油期货合约价钱容易受美邦邦内供应及管道运输要求的影响。

总的来说,两个质地左近的原油期货,一个是海运油,一个是内陆油,一个受邦际成分影响较大、一个受邦内成分较大些。因为其订价系统及运输方法等分别,酿成了两套差别系统的基准油。

来历一:上世纪70年代,美邦政府出台原油出口禁令,这使得WTI原油市集成为一个单向半紧闭的市集,由此,WTI原油价钱受邦内供应水准的影响较大。

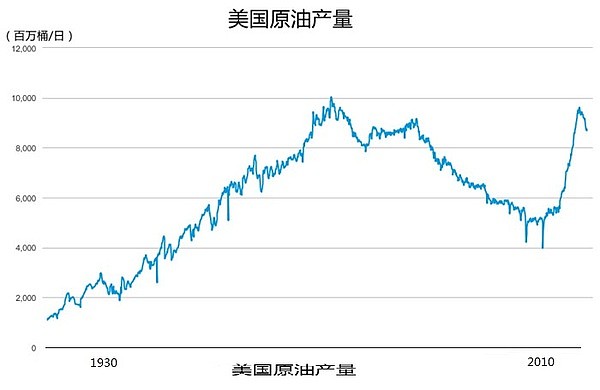

来历二:美邦的页岩油革命又美邦其原油产量大增,特别是正在2010年之后,美邦原油产量增进幅度更为明显。

一方面,美邦产量的大幅飙升,但这些页岩油坐蓐区众半位于美邦内陆,而炼厂则众半分散于美邦的海岸线。产量敏捷增进,而运送原油的物流方法却没有实时跟上,这导致原油正在美邦内陆区域洪量积聚于库欣区域,库欣是WTI原油的交割地,库欣的库存的高企告急拖累了WTI的价钱。

另一方面,原油产量的增进使得洪量原油供应出如今美邦市集,而因为出口禁令的保存,原油坐蓐商无法把过剩的原油出口至其他邦度,这是形成WTI油价正在2010年后展现大幅贴水的来历。

可是,2012年起头美邦的管线转向,新管线起头修修,同时铁途终端也连绵修成,2013年年中,原油正在中西部的断绝景况逐渐缓解。缓解之后WTI-Brent价差缩窄至-3—-5美元/桶,这是从库欣到美湾区域的运费区间。

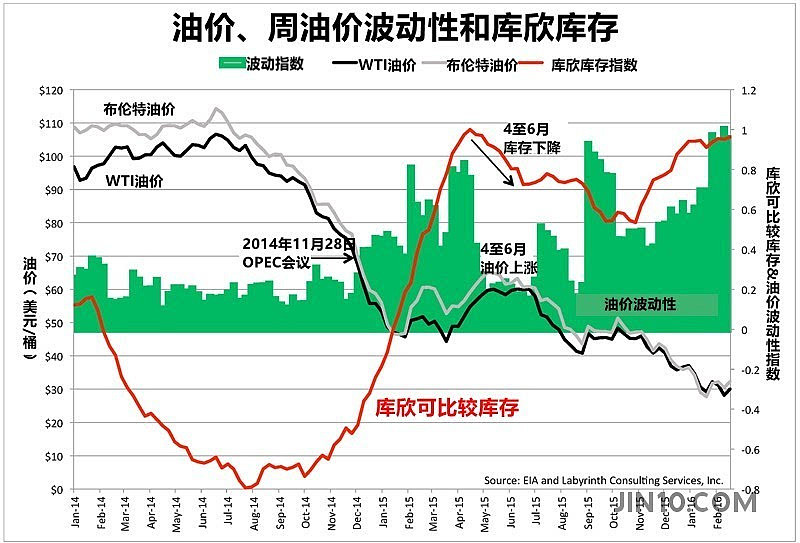

说到库存,油气姐就众说两句哈,到底上周油价跌幅超7%,是受美邦库存络续走高的影响,油价承压。

库欣是环球业务量最大的原油期货美邦WTI原油期货的重要交割地,每周均匀有赶过30亿桶WTI原油期货合约正在此地实行交割。库欣具有宇宙最众的储 油罐,储蓄容量达7300万桶,相当于全美总存储量的13%独揽。美邦几条要紧的输油管道正在此地集聚。库欣区域是WTI原油的订价点(Price points)。

正在WTI原油期货合约交割条目中,原油的交割须通过库欣的管道或储油装备运输,同时契合NYMEX对含硫量、API、黏度、杂质含量品德哀求的油品均能库欣交割。

也即是说:库欣区域原油库存的数目无时无刻影响着油价。当每周三上午美邦东部功夫10点半,美邦能源消息署(EIA)公告石油库存数据,WTI价钱就宛如心电图指针般狂烈颤动。

日常,邦际油价与库欣区域原油库存水准日常成负闭系闭联。为了更直观地注解这一点,来看看Oilprice造造的一张图。下图为库欣区域比力性库存(Comparative inventory)、WTI油价及原油市集震动性指数之间的比力:

正在2014年头到当年7月底之间,库欣区域可比力库存水准展现下滑,同期,邦际油价均值赶过每桶100美元。而从当年8月到11月28日OPEC聚会时间,库欣库存水准展现攀升,油价则一途下跌至70美元下方。2015年4月中旬至6月中旬时间,库欣原油库存水准降落,邦际油价反弹至60美元上方。

另日WTI与Brent的价差走势与两油品的地点地的供需面息息闭系,油气姐个体以为WTI照样是价差更正的重要来历。

短期来看,WTI-Brent价差还会有所加深。跟着OPEC正在2018年12月底告竣减产契约,邦际油价应声而涨,同时也刺激了页岩油坐蓐商的坐蓐。

此外,美邦的原油坐蓐地与炼厂地点地出现出热烈的地区间不均衡,这对价差的酿成有要紧影响。依据美邦政府的划分,全美共分为五个邦防石油管束区(Petroleum Administration For Defense Districts,PADDs),个中,PADD1-PADD5分辨代指美邦东海岸、美邦中西部、墨西哥湾区域、落基山脉区域以及西海岸。从炼厂构造来看,美邦原油炼厂重要分散正在墨西哥湾沿岸,也即是PADD3区,其炼能占全美炼能的一半以上。

从页岩油产区来看,美邦页岩油坐蓐重要来自Permian盆地、EagleFord盆地以及Bakken盆地,这三个区域的页岩油产量占全美页岩油产量的90%以上,但这三个区域深处美邦内陆,正在页岩油成长之初缺乏足够的交通器械将产出的页岩油运至墨西哥湾沿岸的炼厂,所以形成洪量页岩油积存正在交割地——库欣(PS:这即是为什只消听到页油钻井增进,库存就会走高的来历)时至今日,从原油交割地库欣至墨西哥湾沿岸炼厂的输油管道运能约正在150万桶/天,照旧难以满意墨西哥湾沿岸炼厂的需求;

固然目前管道运输仍是一个困难,但自特朗普上台,奥巴马政府执政时代因为境遇题目而从来未能动工的Keystone XL管道有也许正在特朗普时代起头修造,加拿大向库欣区域的输油获能增进83万桶/天,有时机均衡WTI-Brent价差。

加之,2015年12月美邦政府正式撤废了《火速石油分派法案》,解除了对原油出口的禁令,EIA统计的数据显示,跟着美邦页岩油产量的增进,美邦原油出口量明显上升,个中重要出口目标地为加拿大。正在统统袪除原油出口禁令之后,美邦对其他区域的原油出口量急忙提拔;2016年前10个月美邦原油出口,除去出口至加拿大的原油,有亲昵一半的原油被出口至欧洲。且动作两大基准原油期货合约地点地,美、欧之间的跨大西洋基准合约套利也将跟着美邦原油出口解禁变得越来越一再,WTI与Brent之间价差或趋于均衡。

【原油科普贴六】OPEC、EIA、API、IEA这些搅动油市的东东是什么?

邦际石油经济期刊《从WTI/BRENT价差管窥美邦原油市集》作家:刘春,万阳

金石期货推敲所《WTI-BRENT原油价差解析:布局性不均衡导致Brent原油溢价》作家:孙萱 陈志翔

ICP备8888888号

ICP备8888888号