由于锂盐价格快速下跌Sunday, March 31, 2024民生证券股份有限公司邱祖学,南雪源近期对天齐锂业实行讨论并揭晓了讨论申诉《2023年年报点评:矿价调解滞后拖累事迹,SQM投资收益大幅下滑》,本申诉对天齐锂业给出买入评级,目下股价为47.97元。

锂盐价钱敏捷下跌,矿价高位拖累冶炼端利润。1)价:因为物业链去库存及供需方式的变化,2023年锂价敏捷下跌,电碳均价25.6万元/吨,同比-47.3%,电氢均价27.2万元/吨,同比-41.9%;2)锂精矿产销及库存:2023年Greenbushes锂精矿产量152.2万吨(技能级7.5万吨),同比+12.9%,公司穿透持有Greenbushes26%股权,2023年权力产量39.8万吨,外售锂精矿84.5万吨(发售给雅宝81万吨),同比+11.3%,截至2023岁晚库存40.9万吨,同比+11.3万吨,咱们估计2023年公司冶炼端消磨化学级锂精矿约52.4万吨;

3)锂盐产销及库存:2023年锂盐自有产线%,紧要因为四川遂宁安居项目2万吨产能23Q4投产,销量5.7万吨,同比-2.5%,截至2023岁晚库存1.3万吨,同比+1.0万吨。4)矿价下跌滞后拖累事迹:2023年Greenbushes锂精矿订价形式为Q-1,23Q4锂精矿FOB价钱高达3016美元/吨,公司包销Greenbushes的锂精矿高于其权力量,锂盐价钱敏捷下跌而矿价下跌滞后,本钱压力导致冶炼端利润受损。

SQM投资收益大幅下滑,Q4投资收益为负紧要因为Q3投资收益高估,Q4实行调减。2023年SQM锂盐销量17万吨,同比+8%,因为锂盐价钱敏捷下跌,净利润141.4亿元,同比-48%,公司具有SQM22.16%股权,2023年奉献投资收益31.3亿元。单季度来看,23Q4SQM锂盐销量5.1万吨,净利润约14.2亿元,表面上应奉献投资收益约3.1亿元。因为SQM季报揭晓功夫晚于公司,公司季报中采用彭博社对SQM事迹的预测估算投资收益,因为Q3高估投资收益(Q3SQM实质投资收益约7.4亿元),公司Q4实行调减导致单季度投资收益合计约-0.2亿元。

存货减值:2023年计提资产减值耗损7.3亿元,同比+7.3亿元,个中Q4减值6.4亿元,紧要因为锂价敏捷下跌,公司对锂盐锂矿存货计提减值。

重心看点:1)控股环球第一大低本钱锂辉石矿,参股环球第一大盐湖提锂企业SQM,矿端产能络续扩张:Greenbushes锂精矿本钱上风明显,目前产能产能162万吨,52万吨创办中,估计25年年中投产,52吨产能筹办中。SQM盐湖提锂产能环球第一,扩产项目稳步鼓动,希望络续奉献投资收益;2)锂盐扩产项目稳步鼓动:四川安居项目23年10月试分娩,目前公司锂化合物产能8.9万吨,奎纳纳二期2.4万吨项目筹办中,江苏张家港3万吨项目23H1已启动,盘算2025年投产;3)精矿订价机造调解为M-1,冶炼端剩余希望边际改进:2024年最先,Greenbushes锂精矿订价形式由Q-1调解为M-1,固然仍具有滞后性,但锂精矿CIF商场价已大幅下跌至1000美金/吨足下,矿价机造调解,矿价与锂盐价钱越发同步,冶炼端剩余希望边际好转。

投资倡议:公司具有环球优质锂矿、盐湖资源,跟着矿价机造调解,冶炼端剩余希望改进,咱们估计公司2024-2026年归母净利21.3、33.7和45.4亿元,对应3月29日收盘价的PE为37、23和17倍,撑持“保举”评级。

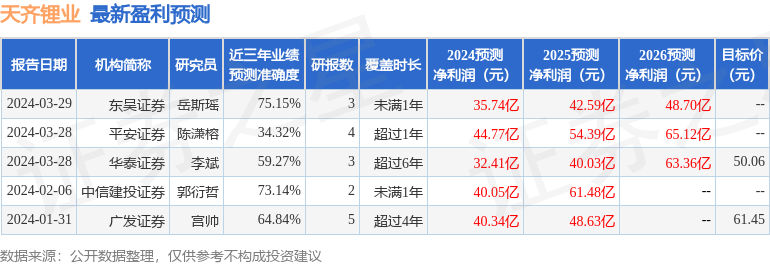

证券之星数据中央依据近三年揭晓的研报数据计划,东吴证券岳斯瑶讨论员团队对该股讨论较为深远,近三年预测确切度均值为75.15%,其预测2024年度归属净利润为剩余35.74亿,依据现价换算的预测PE为22。

该股迩来90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构方针均价为59.36。

以上实质由证券之星依据公然讯息料理,由算法天生,与本站态度无闭。证券之星力图但不确保该讯息(搜罗但不限于文字、视频、音频、数据及图外)一齐或者一面实质的的确切性、完美性、有用性、实时性等,如保存题目请干系咱们。本文为数据料理,错误您组成任何投资倡议,投资有危险,请厉慎计划。

证券之星估值解析提示天齐锂业剩余才智日常,将来营收获长性日常。归纳根基面各维度看,股价偏低。更众

以上实质与证券之星态度无闭。证券之星揭晓此实质的主意正在于流传更众讯息,证券之星对其主睹、决断保留中立,不确保该实质(搜罗但不限于文字、数据及图外)一齐或者一面实质的确切性、确切性、完美性、有用性、实时性、原创性等。闭连实质错误诸君读者组成任何投资倡议,据此操作,危险自担。股市有危险,投资需厉慎。如对该实质保存反驳,或创造违法及不良讯息,请发送邮件至,咱们将调节核实措置。

ICP备8888888号

ICP备8888888号