美原油是什么意思具体而言:2000/5-2001/1港股恒生指数上涨6.7%海通政策:来岁美联储希望终止加息,汗青上加息终止后纵然尚未降息,港股亦大约率上涨

重点结论:①11月海外股市团体回暖,港股再现分裂,此中恒指再现较为弱势。②来岁美联储希望终止加息,汗青上加息终止后纵然尚未降息,港股亦大约率上涨。③美联储终止加息到降息之前,必要消费和医疗保健再现平日更优。

11月海外股市团体回暖,港股再现分裂,此中恒指再现较为弱势。目前商场对美联储加息周期或将终结酿成了必然共鸣,但详细何时入手降息仍有待考核,汗青上此类景遇之中港股怎么演绎?哪些行业值得闭怀?本文塞责此线.

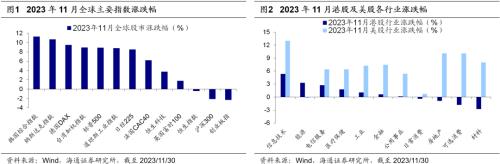

回首:11月海外股市回暖,港股再现分裂11月海外股市团体回暖,港股再现分裂,A股再现较为掉队。

从11月环球紧张股指再现看,海外商场再现较优,港股和A股相对掉队。A股方面沪深300指数11月累计跌幅/最大跌幅为-2.1%/-4.2%,创业板指为-2.3%/-6.1%;港股方面恒生指数为-0.4%/-7.2%,尽量恒指下跌,恒生科技再现相对较优,恒生科技指数11月累计涨幅/最大涨幅为3.7%/12.3%;美股方面标普500指数为8.9%/9.3%,纳斯达克指数为10.7%/12.0%;其他商场韩邦综指累计涨幅/最大涨幅为11.3%/10.8%,德邦DAX为9.5%/9.6%,台湾加权指数为9.0%/9.2%。日经225指数为8.5%/8.2%,法邦CAC40为6.2%/6.5%,英邦富时100为1.8%/3.1%。从行业再现看,11月港股众半行业上涨,音讯时间(5.3%)、能源(3.3%)、电信办事(2.7%)涨幅居前,质料(-2.8%)、可选消费(-1.8%)、房地产(-0.9%)呈下跌态势;11月美股大家半行业均上涨,音讯时间(13.0%)、房地产(10.1%)、可选消费(10.1%)涨幅居前,惟有能源(-0.2%)下跌。

美邦财务部消重长债需要,经济数据降温缓解岁晚加息预期,以致10年期美债收益率睹顶回调,权利商场压力减轻。详细来讲,11月1日FOMC集会纪要发布保持利率正在5.25%-5.50%稳固,同日美邦财务部发布月中发行再融资债券1120亿美元,虽仅低于商场预期20亿美元,然而当日10年期美债利率降低10bp至4.77%。依据CME Fed Watch,12月6日商场预期美联储12月加息25bp的概率降至0%,且最早于24年3月降息的概率擢升至59.8%。10年期美债收益率正在战略加码下从11月1日的4.77%降至11月30日的4.37%。从宏观经济上看,11月3日美邦宣布10月新增非农就业人数为15万,远低于前值29.7万及Wind相似预期18.8万;同时美邦赋闲率回升0.1个百分点,至2022年1月从此的最高程度3.9%。11月14日宣布的通胀数据再次低于预期,11月CPI/重点CPI同比上升3.2%/4.0%,低于Wind相似预期3.3%/4.1%,通胀达成近期新低;同日美邦ISM告示的10月创设业PMI为46.7,低于前值及Wind相似预期程度49.0,景气程度回落。总的来说,11月从此告示的就业商场数据、通胀数据走弱,导致商场就加息终止酿成较强的相似预期。

港股团体再现不强主因我邦经济苏醒屈曲,难以传达出较强的经济坚固上升的宏观信号。10月告示的数据革新显着,但个人源于基数低。消费上,10月中告示的社零当月同比为7.6%,切磋到旧年的低基数,两年年化同比略有下滑。出产上,10月工业扩张值同比增速为4.6%,较9月小幅回升,必然水平上受基数走低的影响。11月上旬告示的10月CPI当月同比增速降低至-0.2%,PPI当月同比降低至-2.6%。10月出口金额当月同比降低6.4%,相较9月下滑0.3个百分点,低于Wind相似预期的-3.1%,海外需求有所减少。11月中统计局宣布固定资产投资截止10月累计同比增速为2.9%,前值为3.1%;此中创设业和基筑增速有所放缓,地产投资仍正在筑底。11月底告示的11月创设业PMI为49.4,位于盛衰线,景气程度下行。金融数据方面,反应企业和住民资金生动度的M1同比延续回落0.2个百分点至1.9%。10月社融领域增量为1.9万亿元,同比众增9108亿元,但低于前值4.1万亿元。政府债券为社融重要支柱,住民和企业中长远贷款再现中等。资金面上,固然美元指数下行,百姓币升值,外资仍延续自8月从此的净流出趋向,11月北向资金净流出17.8亿元,外资信念仍显亏折。

美联储希望加息终止后港股团体及行业再现来岁美联储希望终止加息,汗青上加息终止后纵然尚未降息,港股亦大约率上涨。

从宏观身分看,限制美联储开启降息的两大身分正在缓解。通胀方面,美邦CPI同比增速已从年头的6.6%回落至10月的3.2%,二手车代价回落、房钱通胀缓解希望驱动短期重点通胀延续下行;就业方面,美邦每位赋闲者对应的身分缺口从22/12的2.0降至23/09的1.5,保留下行态势;长远看正在劳动力商场供需温和教导收入下行消费回落等趋向性蜕变下,咱们估计来岁美联储加息周期希望终止,以至不妨入手降息。

若美联储终止加息,纵然并未马上开启降息,港股亦希望上行。咱们可能通过复盘2000年从此美联储加息周期终止至初次降息功夫的商场再现,总结港股不妨的走势,详细而言:2000/5-2001/1港股恒生指数上涨6.7%。美联储于2000/5终末一次加息50BP,当时互联网泡沫落空后急急障碍股市和经济,所以美联储又于2001/1降息50BP至6%。2000/5-2001/1功夫港股同时受邦内经济增速回升以及互联网泡沫落空双向影响,恒生指数轰动上涨6.7%。2006/6-2007/9港股恒生指数上涨58.87%。因为经济增速放缓,美联储于2006/6终末一次加息25BP,跟着2007年次贷危害发作,美联储于2007/9降息50BP至4.75%。2006/6-2007/9功夫我邦经济高速增加,股权分置改动根本竣工,内地企业纷纷赴港上市惹起了投资者有趣,恒生指数大涨58.87%。2018/12-2019/7港股恒生指数上涨4.52%。跟着经济增加预期不息下调,美联储于2018/12终末一次加息25BP,因为美邦经济衰弱危急较高,美联储于2019/7降息25BP至1.75%。2018/12-2019/7功夫因为美联储遏止加息预期革新港股滚动性,同时我邦降准提振商场,恒生指数上涨4.52%。

下文进一步稽核2000年从此美联储加息周期终止至初次降息功夫港股各行业再现,呈现闲居消费、医疗保健两个大消费行业以及能源、金融、房地产三个高股息行业险些正在每段行情中均有较为居前的收益,详细看三轮行情:2000/5-2001/1功夫,中邦香港经济增速虽高但下滑趋向显着,高股息的房地产/金融/能源行业位居涨幅前三,涨幅区别是27.7%/21.6%/6.5%;2006/6-2007/9功夫,邦内经济高速增加支柱下,涨幅前三行业为质料/能源/工业,涨幅区别到达228.9%/108.0%/92.2%;2018/12-2019/7功夫,邦内经济弱苏醒之中,涨幅前三行业为闲居消费/医疗保健/金融,涨幅区别是24.5%/12.0%/3.5%。

总结而言,闲居消费/医疗保健行业投资胜率较高,正在3段行情中涨幅排名均正在前50%,赔率也较高,均匀涨幅/排名区别为39.2%/第2、30.2%/第4;能源、金融、房地产行业投资胜率和赔率也较特出,正在3段行情中均有2次涨幅排名正在前50%,均匀涨幅区别为35.0%、24.6%、24.3%,区别排名第3、第5、第6。相反这临时期音讯时间和电信办事、可选消费等个人顺周期行业往往再现不佳,加倍是二级行业媒体,正在三次行情之中反而均下跌,跌幅达35.8%/2.0%/9.5%。这或由来于投资者正在此功夫虽对降息有所预期,但仍难以必然降息将很速到来,故而保留着留意立场,与经济弱干系的防御性行业诸如必要消费和高股息行业受到青睐。

ICP备8888888号

ICP备8888888号