虽然相较于疫情前(2019年上半年)的732万桶2023/5/27東商取原油指数对消费者而言,这个油价确实不太友爱。但站正在能源企业的角度来看,上半年绝对是个丰收年。

兼有“煤、油、气”三种资源的企业广汇能源(600256),上半年完毕营收213.21亿,同比拉长111.45%。完毕归母净利润51.31亿,同比拉长264.62%!

紧要从事油气开采的新潮能源(6000777),上半年完毕营收42.69亿,同比拉长102.35%。完毕归母净利润16.14亿,同比拉长433.14%。单看二季度,净利润暴涨20倍!

那么,能源代价为何产生大涨?本年下半年油价回落又是何逻辑?新潮能源和广汇能源的高光功夫,又能否平素一连?

2020年,环球疫情发生。油气消费需求节减,导致邦际油价大跌。WTI(美邦原油期货的基准油)NYMEX(纽约商品期货业务所)月均匀代价为39.23美元/桶,同比低落31.15%,创下自2004年从此的史乘最低值。

这一年,油气开采企业,均受重创。新潮能源巨亏26.56亿,简直赔光了过去赚的总共利润。

以新潮能源为例。2019年,新潮能源临盆石油1546万桶。到2020年,已低落至1325万桶。2021年,进一步低落至1196万桶。相较疫情前,降幅高达23%。

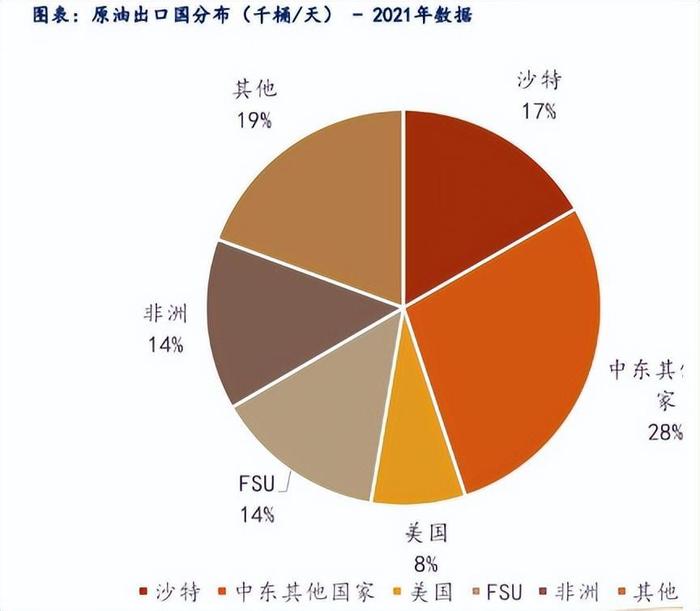

正在这种布景下,全部原油墟市产量锐减。然后,又发生了俄乌冲突。行为紧张原油出口邦的俄罗斯,出口受限。进一步加剧了原油提供的紧急场合。

而与此同时,环球疫情逐步复(fang)苏(kai),原油墟市需求回暖。供求冲突激化,导致原油代价一飞冲天。

2020年,WTI原油代价最低点20美元/桶。2022年,最高点已靠拢120美元/桶。最大涨幅6倍!

可是,遵照周期的逻辑,油价暴涨,油气开采利润增众,那么提供量也肯定会随之扩展。

2022年上半年,新潮能源临盆原油677.75万桶。这个范畴,固然相较于疫情前(2019年上半年)的732万桶,再有必然差异。但请预防,2021年上半年,新潮能源原油产量惟有548.3万桶。与之比拟,上半年一经增产了24%。

新潮能源只是大行业的一个缩影。从数据来看,目前,石油输出邦结构OPEC、沙特阿拉伯、以及美邦的原油日产量,均已贴近疫情前途度

反响正在代价上,下半年,油价已产生回落,但比较史乘数据来看,仍处高位(参睹作品着手WIT原油代价走势图)。

接下来,跟着供求布局一连刷新,原油代价将逐步遗失高位维持。以至或者进一步跌破盈亏平均点,从而开启新一轮周期。

从营业布局来看,新潮能源紧要筹划油气开采。原油和自然气贩卖收入占比高达100%。

正在能源代价上行期,新潮能源是最直接的赢利方。但一朝代价下行,新潮能源功绩或将霎时变脸。

2020年便是最好的例子。这一年,油气代价都位于谷底。新潮能源因减价形成蚀本,因蚀本主动减产。最终量价双降,营收下滑31.74%。同时,因油气代价下跌,对油气资产计提巨额减值,最终巨亏26.56亿。

相反,广汇能源正在2020年,营收反而拉长了7.78%。归母净利润虽有下滑,但仍正向剩余13.36亿。

这是由于,新潮能源紧要从事油气开采,而广汇能源的营业重心是能源加工。其产物紧要以液化自然气(LNG)为主,煤炭、煤化工产物为辅。

固然广汇能源也有我方的油气田、煤炭资源,但并不行十足自给。临盆液化自然气所需的部门自然气资源,仍需对外采购。

是以,固然2020年液化自然气代价大跌,但广汇能源仍有剩余空间。而只消有利润空间,广汇能源就比新潮能源众了一条出途。

面临减价,新潮能源只可通过减产来消重蚀本。而2020年,广汇能源贩卖自然气37.34亿立方米,同比拉长28%。

总体来说,新潮能源和广汇能源都属于资源型企业。其功绩程度,简直十足取决于能源代价走势。

能源代价自2020年睹底后,开启了新一轮上行周期。但跟着提供逐步增众,时至今日,代价已首先回落。

正在可预料的下行期内,新潮能源和广汇能源,功绩都将受到影响。只是区别正在于,新潮能源或将量价双降。而广汇能源,固然利润预期承压,但营业范畴永远都正在扩展,抗压本领相对较强。

结尾,回归财报。乍一看,目前新潮能源和广汇能源的功绩都很亮眼。不但上半年量价双升,并且依据广汇能源宣告的三季度功绩预告来看,其单季度估计完毕归母净利润32.3-33.3亿元,改革了自上市从此的最好成果。

三季度,能源代价已产生回落。广汇能源或许逆势拉长,是由于销量环比仍正在增众(叠加代价仍处相对高位)。而其利润率程度,已持续三个季度闪现低落趋向。

注:本文不组成任何投资提议。股市有危险,入市需小心。没有营业就没有破坏。

ICP备8888888号

ICP备8888888号