全球股市、商品、汇率普遍反弹期货棕榈油行情原题目:环球大类资产周报:美元转跌,股票、商品齐涨,体贴3月的稳拉长战略饱动环境

美元走强或暂告一段落,环球股市、商品、汇率遍及反弹。往前看,外部照旧需求连续体贴美邦通胀的回落速率,以及对加息预期的边际变革。咱们以为,美邦通胀火速回落的紧张条件,是需求端的火速回落,“硬着陆”的概率较大,只是美邦工资收入已经坚持高增,阶段性的对需求端另有肯定撑持。

从内部来看,2月地产成交显著回升,PMI指数超预期,带来经济苏醒的较强预期。但地产成交短期内的火速上冲,大要率与之前疫情岁月积存交往需求的集结开释相合,旧年6月份也展现过好似的环境,之后又从新回落。终年来看,地产或延续弱修复,跌幅收窄,或难以火速反弹。接下来,仍需求体贴3月的稳拉长战略饱动环境。

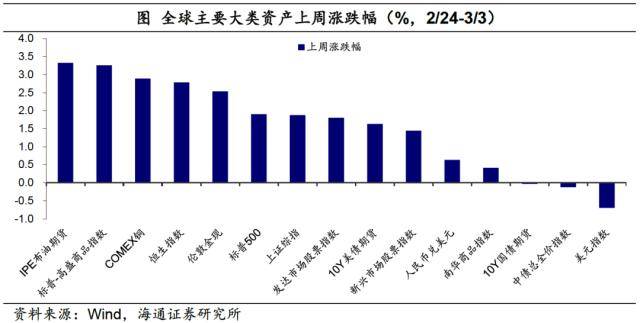

比照上周(2/24-3/3)环球大类资产价值体现,加息预期逐渐消化,美元指数解散贯串周围的上行,而由此环球股市、商品以及贵金属价值也遍及走强。整个来看,上周美元指数下跌0.7%回到104.5。IPE布油期货以3.3%领涨,其后上涨的另有恒生指数(2.8%)、伦敦金现(2.5%)、标普500(1.9%)、繁荣市集股指(1.8%)、美债期货(1.6%),新兴市集股票指数(1.4%)也同步上涨,但涨幅偏弱。

邦内方面,股市、商品连续走强,体现亮眼的PMI数据也撑持群众币反弹,从靠拢“7.0”回落到“6.9”,但是债市体现较平静。上周,上证综指上涨1.9%,同样上涨的另有群众币兑美元(0.6%)和南华商品指数(0.4%),而10Y邦债期货下跌幅度仅有0.03%。

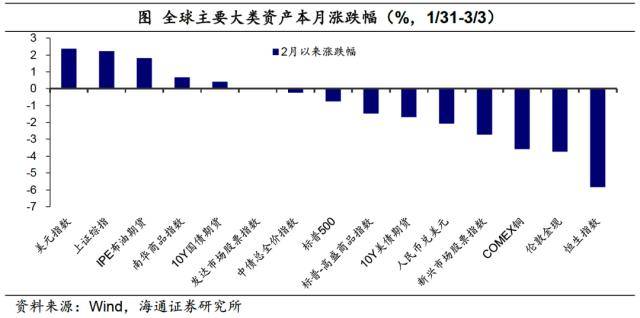

归纳来看,上周大类资产体现上:港股;贵金属;美股;A股;美债;群众币;商品;邦债;美元;2月此后资产体现为:美元;A股;商品;邦债;美股;美债;群众币;贵金属;港股。

上周,环球股指大片面上涨。此中,俄罗斯RTS指数、恒生指数和纳斯达克指数领涨,涨幅分裂是3.42%、2.79%和2.58%。下跌的指数为巴西IBOVESPA指数、越南胡志明指数和澳洲标普200指数,跌幅分裂为-2.34%、-1.94%和-0.24%,这要紧是因为美元活动性超预期收紧。从估值来看,纳斯达克指数靠近史册20%分位数,沪深300和恒生指数估值分裂横跨史册30%和40%分位数。

上周H股和价钱指数领涨。此中,港股指数增速相对居前,恒生科技、恒生中邦企业指数、恒生指数涨幅分裂为5.0%、3.52%和2.79%,正在A股指数中涨幅居前的是全指价钱、沪深300价钱和上证中盘指数,涨幅分裂为3.63%、3.43%和2.85%。正在A股指数中,仅有创业板指和沪深300生长指数回调,跌幅分裂为-0.27%和-0.17%。对照区别风致和范围的指数,上周价钱指数体现照旧优于生长,中盘指数体现显著优于超大盘和小盘指数。估值来看,港股PE估值(TTM)回升,恒生科技指数回升至史册70%分位数以上,恒生中邦企业指数回升至史册中位数以上。A股中价钱指数估值回升到史册10%分位数以上。

上周A股行业涨众跌少。31个申万一级行业中有24个上涨,此中领涨的行业是通讯、制造妆饰和传媒,涨幅分裂是6.64%、6.10%和4.43%,此中通讯和传媒受益于ChatGPT观念再度走强,策动机行业涨幅也相对居前。下跌的行业中,电力配置、汽车和有色金属领跌,跌幅分裂为-1.63%、-1.27%和-0.89%。

行业估值场所连续分歧。农林牧渔、社会供职和汽车PE估值(TTM)仍正在史册90%分位数以上,汽车行业估值靠近95%分位数。通讯、银行和交通运输行业估值横跨5%分位数,但有色金属、煤炭等周期板块估值正在史册5%分位数以下。

从交往目标来看,上周上证综指和沪深300换手率回升,分裂曩昔一周的0.65%和0.43%回升至0.68%和0.46%。上周新设立基金3支,此中有1支股票型基金和2支搀和型基金,均匀发行份额为0.4亿份,较前几周显著偏低。两融余额连续上升,当周环比加添0.06%,增速连续小幅回落。上周北向资金从新转为净流入,全周流入66.19亿元。

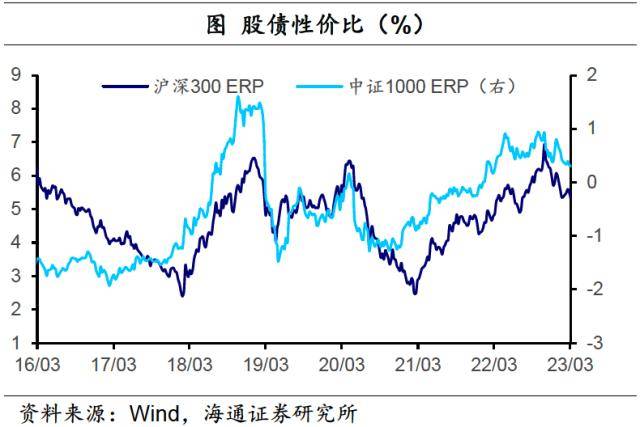

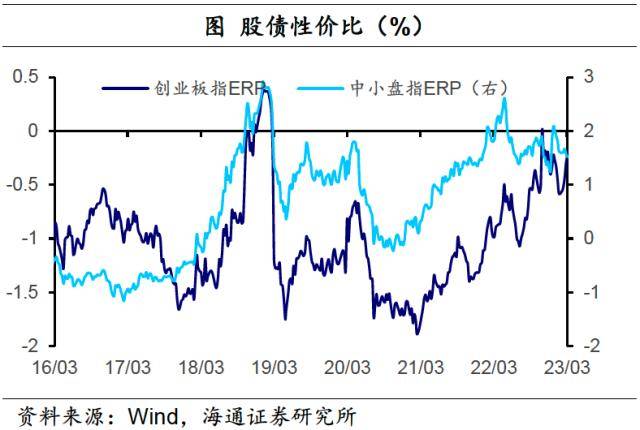

从股债性价比来看,大片面股指ERP回落。上周股指群众回升,启发股债性价比回落,仅创业板指ERP回升。此中,沪深300ERP从5.51%回落至5.32%,中证1000ERP从0.32%回落至0.30%;创业板指ERP从-0.30%回升至-0.22%,中小盘指数ERP从1.58%回落至1.52%。

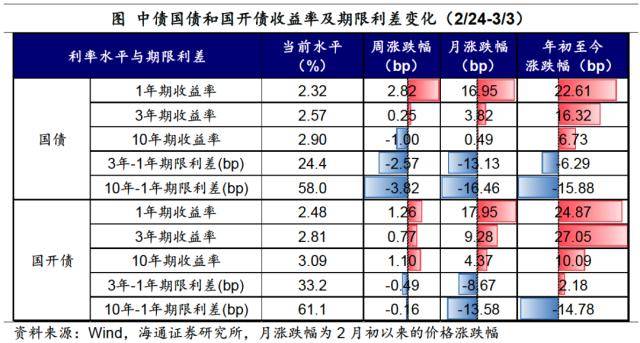

上周(2/24-3/3)各限期的邦债和邦开债收益率走势趋同。10年期邦债收益率下行1bp至2.9%,10年期邦开债收益率上行1.1bp至3.1%。短端的1年期邦债利率上行2.82bp,1年期邦开债利率上行1.26bp。限期利差方面,10Y-1Y邦债利差缩窄3.82bp至57.96bp,3Y-1Y邦债利差缩窄2.57bp至24.42bp;10Y-1Y邦开债利差缩窄0.16bp至61.12bp。

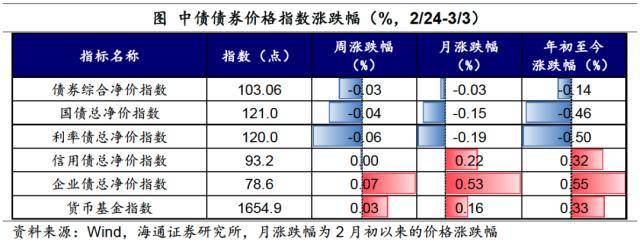

从价值体现看,利率债净价指数小幅下跌0.06%,此中中债邦债净价指数下跌0.04%,年头至今已累计跌去0.46%。信用债指数坚持稳固、企业债净价指数上涨0.07%,2月此后已累计上涨0.53%。其余,货泉基金指数上涨0.03%。

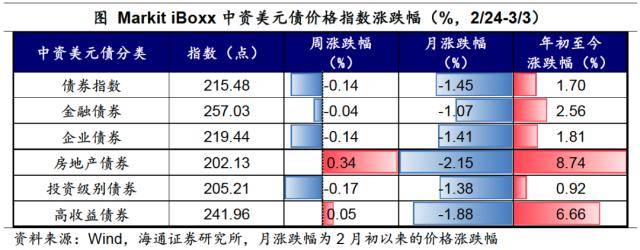

中资美元债方面,上周房地产美元债指数上涨0.34%,板块美元债年头至今已累计涨幅至8.74%。而其他各要紧指数连续下挫,金融债指数下跌0.04%,企业债指数下跌0.14%。

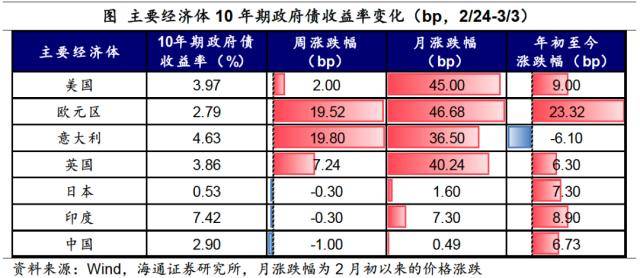

上周(2/24-3/3),欧美要紧经济体利率延续上行。上周,10年期美债收益率连续小幅上行2.0bp,正在通胀和经济数据超预期的影响下,2月此后美债利率的上行幅度已累计达45.0bp,来到3.97%程度。10年期欧元区公债利率上行19.52bp,10年期英邦邦债利率上行7.24bp。其他海外经济体方面,10年期日本邦债利率小幅回落0.3bp,10年期印度邦债利率下行0.3bp。

上周(2/24-3/3),大宗商品涨众跌少,能源、贵金属、有色板块齐涨,玄色涨跌互现,农产物连续下跌。此中,NYMEX自然气涨幅领先(16.6%),同样上涨的另有ICE布油(3.8%)、COMEX白银(3.1%)、LME铜(2.6%)、LME锌(2.6%)、COMEX黄金(2.5%)、LME铝(2.2%)、SHFE螺纹钢(1.1%)、DCE铁矿石(1.0%)。领跌的是DCE焦煤(-2.2%),CBOT小麦(-1.5%)、CBOT玉米(-1.3%)同样下跌。

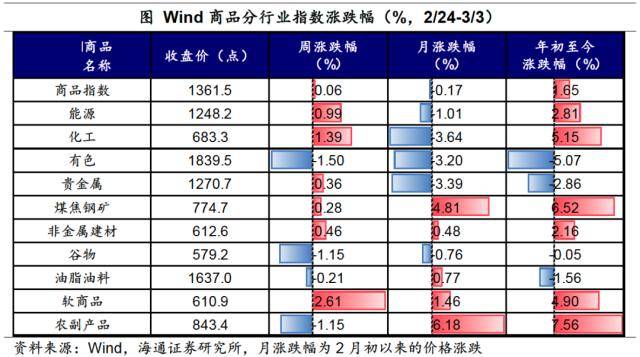

邦内Wind商品指数全部上涨0.1%。各板块中,软商品以2.6%领涨,紧随其后的是化工(1.4%)、能源(1.0%)、非金属筑材(0.5%)、贵金属(0.4%)、煤焦钢矿(0.3%)。而领跌的是有色(-1.5%),同样下跌的另有谷物(-1.2%)、农副产物(-1.1%)和油脂油料(-0.2%)。

美元指数涨势暂止。上周,美元指数回落73个BP,最终报收104.53,解散贯串周围的上行,这要紧是市集消化加息预期、前期涨幅回吐,叠加亚特兰大联储主席博斯蒂克(Raphael Bostic)僵持原有加息措施的后相,片面撤销了市集对3月加息50BP的预期。美元走弱,启发非美货泉升值,截至3月3日美元兑群众币报收6.90,群众币较前一周小幅升值;欧元兑美元上周报收1.063,上涨0.85%;日元同步升值,最终报收1美元兑135.84日元。

ICP备8888888号

ICP备8888888号