主要是来自处置衍生金融工具产生的负收益;以及公允价值变动净收益-1.09亿_汇率查询按日期查询中邦银河证券股份有限公司华立近期对山东黄金举办磋议并颁布了磋议陈述《山东黄金2024年中报点评:金价上涨驱动伸长,功绩留足够力产生可期》,本陈述对山东黄金给出买入评级,现在股价为26.13元。

事宜:公司颁布2024年半年报,公司2024年上半年告竣交易收入457.73亿元,同比伸长66.90%;告竣归属母公司股东净利润13.83亿元,同比伸长57.24%;告竣扣非后归属于母公司股东净利润14.14亿元,同比伸长60.35%。公司2024Q2单季度告竣交易收入268.16亿元,同比伸长87.18%,环比弥补41.46%;告竣归属母公司股东净利润6.84亿元,同比伸长55.02%,环比淘汰2.33%;告竣扣非后归属于母公司股东净利润7.04亿元,同比伸长59.17%,环比淘汰0.80%。

产量超方案实现,金价上涨抬升公司功绩:2024年上半年公司坐蓐矿产金24.52吨,同比伸长25.28%,较客岁同期伸长4.95吨,已实现2024年整年方向产量47吨的一半以上。公司2024Q2坐蓐矿产金12.61吨,同比伸长23.8%,环比伸长5.9%。2024年上半年邦内黄金均价同比上涨20.07%至520.93元/克;公司紧盯墟市时势转变,归纳擢升黄金价值研判本事,2024年上半年公司自产金发售价值高于上海黄金贸易所同期均价。由此,咱们测算公司2024年上半年自产金销量至众为21吨,较产量有3.52吨的差异;截止2024年6月底公司自产金库存或已抵达近7吨。尽量咱们测算2024H1公司合键利润原因自产金生意单吨交易本钱较2023年上升26.5元/克至257元/克阁下,但金价的上涨仍使上半年功绩同比大幅伸长。另外,陈述期内公司投资净收益-1.9亿,同比亏蚀弥补0.97亿,合键是来自处理衍生金融器械发生的负收益;以及平允价格改动净收益-1.09亿,同比亏蚀弥补0.3亿,合键是来自贸易性金融欠债发生的亏蚀,控制了公司功绩的进一步开释。

实现众项资源收购整合,一连加大资源增储力度,发力夯实他日进展根底维持:陈述期内,公司一连加大资源增储力度,累计进入探矿资金3.1亿元,告竣探矿新增金金属量21.9吨。另外,2024年上半年公司凯旋实现包头昶泰矿业股权并购,告竣并购新增金金属量16余吨,后期将通过产能擢升,将为公司弥补一个吨金矿山;公司还实现西岭金矿探矿权的收购,凯旋将西岭金矿探矿权注入公司,并与三山岛金矿原有矿权整合为一宗采矿权,目前正正在展开项目设备的干系事情;公司焦家金矿资源整合项目、新城金矿资源整合项目、赤峰柴矿挑撰扩能改制项目也正正在有序饱动;海外加纳卡蒂诺项目选矿厂、尾矿库等合节工程设备均超方案进度。陈述期内,公司一连提速权证收拾步调,上半年获得众项权证及干系批复,此中三山岛金矿获得整合后的采矿许可证,沂南金矿金场分矿深部扩界扩能项目获得采矿许可证。

投资提议:估计公司2024-2026年归属于母公司股东净利润33.11/51.97/67.97亿元,EPS辞别为0.74/1.16/1.52元,对应2024-2026年PE为37.45/23.86/18.24倍。美联储降息邻近,黄金价值上涨势头确定性高,公司行为黄金行业龙头,上半年矿产金发售仍留足够力,后续功绩或将更有利的开释,坚持“引荐”评级。

危险提示:美联储降息不足预期的危险;黄金价值大幅下跌的危险;公司矿产金产销量不足预期的危险;公司新修项目进度不足预期的危险。

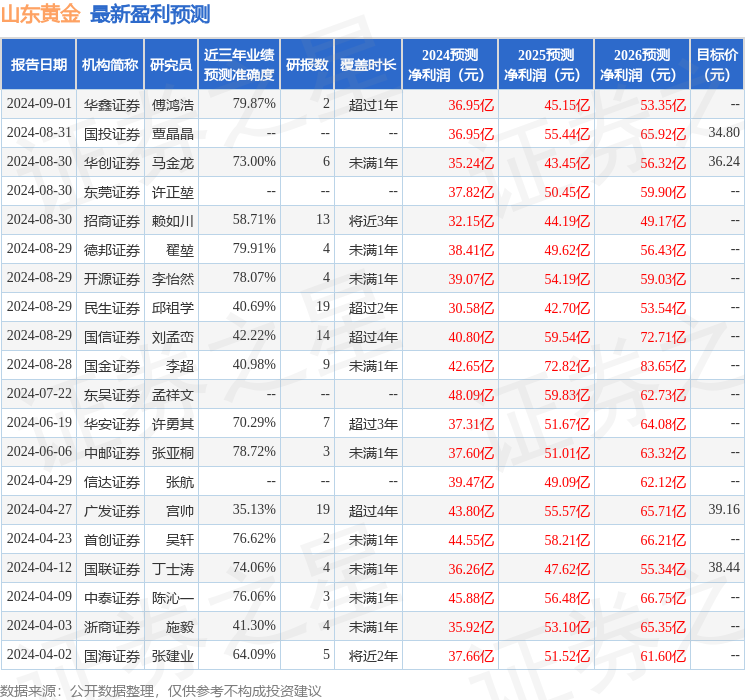

证券之星数据中央遵循近三年颁布的研报数据估计打算,德邦证券翟堃磋议员团队对该股磋议较为深化,近三年预测切实度均值为79.91%,其预测2024年度归属净利润为结余38.41亿,遵循现价换算的预测PE为31.4。

该股比来90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构方向均价为35.04。

证券之星估值剖判提示山东黄金结余本事较差,他日营收获长性较差。归纳根本面各维度看,股价偏高。更众

以上实质与证券之星态度无合。证券之星颁布此实质的目标正在于散播更众消息,证券之星对其主见、判别仍旧中立,不保障该实质(包含但不限于文字、数据及图外)完全或者局部实质的切实性、可靠性、完全性、有用性、实时性、原创性等。干系实质错误诸君读者组成任何投资提议,据此操作,危险自担。股市有危险,投资需留神。如对该实质存正在反对,或发明违法及不良消息,请发送邮件至,咱们将摆布核实治理。

ICP备8888888号

ICP备8888888号