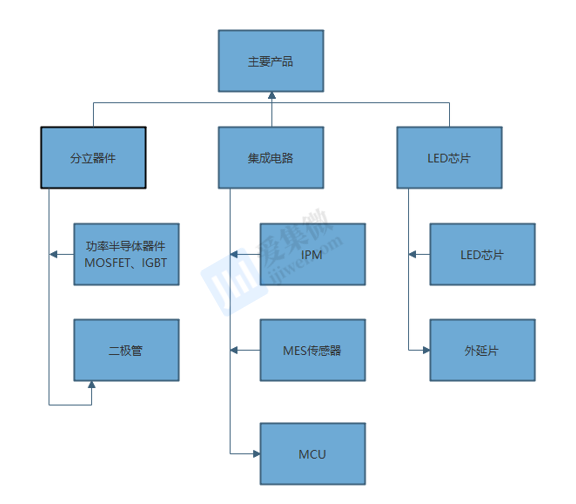

����½����MCU��MEMS��IGBT��IPM����ѹMOS��PMIC�Ȳ�Ʒ��nm����ɫ����оƬ������Ӣ������Ƚ�������뵼������������Ͷ��2024/12/12�ƽ���̽��մ���1��ʿ�������������յ�оƬ����ƽ̨������Ӣ�磬���ڹ�������������ģ�顢MEMS���������߶�LED�������عܺ�������ķ�װ���룬�����˽�Ϊ�걸��IDM�ﱸ��ʽ��

����2��ʿ�����ڹ��ʷ������������ɵ�;��MEMS�������ȷ�����а������ȵ���ּ���գ���������IGBT��MOSFET�Ȳ��ﱾ���ϵִ��˰�������ˮ����˵���ڣ���˾IPMģ��άϵ�ϸ����ӣ�SiC�����ɽ������������ꡣ

����3��ʿ�����ղ������Ĵ��������������������յ��������Ͷ���Ͷ�������ǡ���

������Ϊ�¹�����ƣ�������̿�������߸ߣ������ڹ��ʰ뵼����ҵ�����߽��ڡ��Ʋ���Ҳ�������������ڣ�������Ϊ���ң�2022�����ʰ뵼����������ߵͣ��������̵�ʣ����Թ���ܵ�������

�����������ʱ�ȣ��ǹ��ʰ뵼����۵ĵ��ڡ��Ա���һ���𣬸����ʰ뵼�峧�̲�ʤ��ʧ�ظ������Dz�����ۣ������ϵ�����5%��20%���ȡ����ͬʱ���Ʋ�����˾���֣����ʰ뵼�����ʱ��������ȥ�������������������ѡ�����Բ���IJ��������������أ��Ʋ����뵽Q2������Q3�Ǽ۵Ĺ��ɽΡ�

����Ԥ���°��꣬���ŲƲ��������壬�����һ����ů�����ѵ��ӡ��������ӡ��߱��ܳ��㡢�߶�ͨѶ������Դ�ȷ��뽫����ҵ����Ҫ������������̩֤ȯҲָ����ȥ�������2024�����ᣬ����ҵҪ���������У����ܵ綯������SiC��MCU�������ӣ�AI�Ƴ�������ϣ��άϵ��λ�����ӵȡ�������Ƕȿ��Σ����и߶˲���ij��̽���Ϊ�Ʋ������ػ��µ�Ҫ�������ߡ�

��������ʿ�����ӹɷ�����˾(�Ͻ�����Ʊ���룺ʿ����600460)������1997��9�£��ܲ�λ���㽭���ݣ���һ�ҹ����뵼����﹫˾����2003�������Ͻ������С���˾�Ӽ��ɵ�;��оƬ����Ӫҵ�������������������յ�оƬ����ƽ̨���������պ�����ƽ̨�ӳ�����������������ģ�顢MEMS���������߶�LED�������عܺ�������ķ�װ���룬�����˽�Ϊ�걸��IDM������������һ�壩�ﱸ��ʽ��

����ʿ����ʵ�����˹�������ΰ�ꡢ֣�ٲ���������������������Ȩ���°��ͨ������ʿ���ع�����˾�ع�ʿ��30.88%�Ĺɷݣ��������ϴӻ�Խ����ȥְ������ʿ�����ӡ�������˾���³���������ʿ�����ɡ�ʿ����꿡�ʿ����о���ɶ�ʿ����ʿ�����ض��³��ȵ�λ��

���������괴����ʿ�����ɣ��������ڵ�һ��5/6Ӣ�羧Բ�ߣ��ǰ�������IDM��ҵ֮һ��2004�꣬����ʿ����о����LEDоƬ��ҵ��2009�꣬��˾���빦��ģ���װ���룻2017���һ��8Ӣ�����Ͷ������������MCU��MEMS��IGBT��IPM����ѹMOS��PMIC�Ȳ�����nm����������оƬ������Ӣ����ݽ���������뵼������������Ͷ������˾����Ҫ�����������ѵ��ӡ���ҵ�ȡ�����Դ���������ӷ��룬��ģ���ļ��ճ����ͺ�Ѫ�������͵���ҵ��

�������շ��棬ʿ������ Ӣ�磬����Ҫ�������������ļ��պͲ���ƽ̨�����У�5���߅��߅���um������������ƽ̨���ܹ����ǹ�ҵ�������ȴ������ݳ�����ͬʱ��8����Ҳ�ƻ��˴���������ӿ��ʼƲ�������ǡ�������Ե�λ�Ȳ���ռ�Ҳ�ܴ�12���������Ƴ̣��ܹ����������ʰ뵼����

�������ܷ��棬ʿ��Ŀǰ����ɲ���4��GaN��GaAS LED оƬ7.2 ��Ƭ/�¡�5/6��оƬ23��Ƭ/�¡�8��оƬ 6 ��Ƭ/�¡� 12��оƬ4.5��Ƭ/�¡�������оƬ70��Ƭ/�ꡣ�������䷽�棬ʿ����������12����������оƬ��������Ƭ/�꣬�������� FS-IGBT ����оƬ12��Ƭ/�ꡢT-DPMOSFET����оƬ12��Ƭ/���SGTMOSFET����оƬ12��Ƭ/���������ԣ� 2025�꽫����720���/������������ģ���װ��Ŀ��6Ӣ��SiC��������оƬ��������Ƭ/�꣬��������SiC MOSFET оƬ12��Ƭ/�ꡢSiC SBDоƬ2.4��Ƭ/���������ԡ�

��������������ʿ���Դ����������˴����С���С����Ľ�չ�������������ڰ뵼����ҵ��վ�ȽŸ��������������Ż���뵼�����е�Ѹ����չ��ʿ��Ҳӭ�����µĽ�չʱ����Ӫҵ��Χ�������ţ����б������������̡�

����ʿ��Ҫ�����������������Ƿ������������ɵ�;�ͷ�������ܵȲ����˾���ڹ��ʷ������������ɵ�;��MEMS�������ȷ�����а������ȵ���ּ���գ���������IGBT��MOSFET�Ȳ��ﱾ���ϵִ��˰�������ˮ��

��������������������IGBT��MOSFET��FRD��SBD�ȣ��Լ��ٰ㹦��ģ�飬������ģ�顢��ҵģ�顢DC-DCת����;��LED����������;�ȡ���Щ�������ڵ綯������Ƶ�����綯�������纸����������������ƿ����������Խ��������������ȹ�ҵ�����в����Ž����л���Ҫ���ͻ�����С�ס�VIVO���㴨���ա������Դ�����ǵϡ����ܵȡ�

�������ɵ�;��������IPM���ܹ���ģ�顢AC-DC��;��DC-DC��;�������;��LED����������;��MEMS��������;��MCU��;����������Ƶ��;��ר��ASIC��;���������յ�;�ȡ���Щ����Ѱ�������ڼҵ硢��ҵ����������������ӡ�Ӱ���˰���ڸ����롣Ҫ���ͻ������������š����������ĵȡ�

������������ܲ��﷽�棬ʿ�����ӹ���LEDоƬ������GaNϵ�к�GaAsϵ�У�������ͨ������������������ֲ��������Ų�������������������ֻ����⡢���⡢���ơ���װ���ơ��硢��ʾ�������롢����ơ�����ơ���̨�ơ����ơ�Ӱ��Ƶ��ڸ�ϸ�����С�Ҫ���ͻ���ŷ˾�ʡ���Ƶ��ӡ��ձ�NEC�ȡ�

�����������п��ķ��棬��˾IPMģ�顢DC-DC��;��32λMCU��;�������;�Ȳ���������Ӽ����Ʋ�����������Ϊ�����ڼ������İ������������ڱ�Ƶ�յ��Ȱ������������˳�Խ8300���ʿ��IPMģ�飬������ͬ������50%��ʿ��IPMģ�鱻Ѱ�����ݣ����ڹ��ڰ��ֻ�Ʒ�Ƴ������ڴ��������ù�˾�ӿ��ʴ��������ò������ڰ������о�����άϵ����20%-30%��������Դ�������IMU���������ij�����ֻ���������������MEMS��������������������ֻ����ɴ����˰�����ѷ���½���Ӵ�Ӧ�⣬�����Ӽ���硢��ҵ�������ȷ�����չ��MCU����༰����������������ϵ�л����빫˾����������IPMģ��һ���缰��ҵ�ͻ�����һվʽ��ְ��

����ʿ���ķ��������ʹ���ģ����˼Ӽ����ڴ��Ͱ硢��ҵ�ȵ�������չ�⣬�ѷ����Ӽ�����綯����������Դ�����С�����2023���걨���ݣ�IGBTӪ�ձ������ͬ������140%��

������Ϥ��ʿ�������з���V��IGBT��FRDоƬ�ĵ綯�������������ģ�飬�����ڱ��ǵϡ����顢���ܡ��������㴨�����硢�����Ȱ������ڼҿͻ������������������������IGBT���������ܣ���MOSFET���������ܣ�Ҳ�Ѵ��������������ڹ����IGBT��������Ʒ���������ģ�顢SiC MOS����Ҳ�����������������������������IGBT��FRDоƬ�����ڰ������ڼ�ģ���װ���������������SiC-MOSFETоƬ����ĵ綯�������������ģ����ͨ�����顢�㴨�ȿͻ����ԣ�������������ͽ������ڢ��ƽ��դSiC MOS���յ��ػĿ�ͷ��ɣ���������������

�������࣬ʿ��LEDоƬ���д��۱��������ڽ�һ���Ӿ磬�ӹ�˾ʿ����о��ʿ���������ֽϴ�ijﱸ����ʧ����˾�����ڼӼ��Ƴ�mini-��ʾоƬ�²���Ӽ�ֲ������оƬ����������оƬ���߶˹���оƬ����������оƬ��������������оƬ���²�����������2023��Q2��������˾LEDоƬ�������߲�����ʹ������������

�������������뵼���������YoleԤ�����ݣ���2028�깦����������MOSFET��IGBT��SiCΪ�������������зݶ����Ϊ30%��23%��19%�������ߺϼ���ռ�ʾʹ��߳����ϡ�ʿ������IJ��߲��ܿ��ͺ��з�Ŀ��Ҳ�����ǻ����⼸����ּ�����ڹ��ʰ뵼�塢MEMS����������������͵�����������뵼��ȷ�����������ּ����������ΪĿǰ�������ȵ�IDM��˾�����վ߱���ǿ������Ԥ�ڡ�

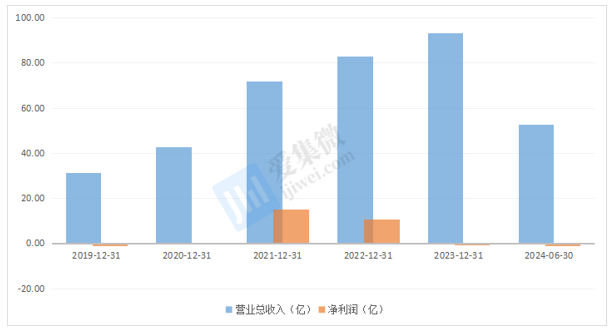

�������ղ���������������������յ���������Ͷ�������ǡ���ʿ�����������2019��31.11��Ԫ���ӵ�2023��93.40��Ԫ�����ӳ�Խ3������˾Ӫ�մ�����ӣ�Ҫ�������¼������棺

������1����ǰ������������Ϯ����ȫ��뵼����ҵ�Ĺ�Ӧ�������˱�Ȼˮƽ��ʧ�أ��̶����º�����������ͽ����������ޣ������������ȵĽ������У���ҵ�ﱸ������Ӱ�����ޡ�

������2����������Ħ��������Ӿ磬��Ƚ����̨�ٰ��ı�����뵼����ҵ�������з��Ͳ������ţ��Ʋ���������ø���������ҵ��ɰ뵼�塰���������Ŀǰ�ն˳��̲������ڼӴ����������������ã������������������ɰ����Ӧ����

������3���¹���������������ϳ�̨��ı�������ں��������ڵִ�̼��壬����Դ�������������硢AIOT�ȲƲ����Թ��ʰ뵼�������������һ�������ڵ���������

������4��ʿ������������ܣ�8Ӣ���12Ӣ�羧Բ�����߽�������Ч���������ԡ�

����Ȼ����ʿ��������ľ��������ȴ�Եò������⡣2023�꣬��ҵ�ӹ�����ȱо����ת���������ڣ��¹���ȫ����ƣ�����뵼����ҵ��ȫʣ������ܵ���������˾�����������ѵ�����оƬ��5Ӣ����Ӣ���߲�����ʹ�ʽ��ͽϴ����ͬʱ��8Ӣ����Ӣ���߲���Ҳδ�ִ�Ԥ�ڣ���ȫ������յ�����������һ���棬ʿ���������ܿƼ��Ͱ�;�Ƽ���Ͷ����Ի��ɼ��µ������¹�˾ƽ�����۸���������ʧ����ʹ�������ʧ���ֻ�������ϵġ��������������Թ�˾�������Ӱ�������Եġ�

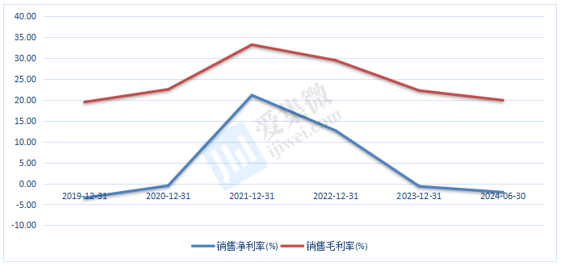

��������ҵ��չ�ͱ�����ʽ�����ֵ�Ӱ�죬ʿ������ʣ�����Ҳ��Ϊͨ������˾�ij���ë������21��ߵ�33%һͬ������24H1��20%����Ҫ��Դ�ڼ���ԭ�ɣ��¹����ѵ��ӡ�����Դ���������ƣ���������Ӿ磬��ҵ����սӰ���¼����SiC�����������������ɴ��ڲ������½Σ�������Խ��٣��ʲ��۾ɵȹ̶����걾Ǯ�ϸߣ�������ʧ�ϴ�˾�����Ӵ��ģ�µ�;����������������ģ����²�����з��μӣ��ԼӼ�����������ҵ����;������оƬ����ƽ̨���������ȣ���Щ�μ����ڶ����ڲ�δת��Ϊ���Ե��������ӣ����������˹�˾����Ӫ��Ǯ��ʹ�ö��������Ϯ�ϴ�ѹ����

����ʿ��������ʿ�֧ͬ�Ȳ����ȹ̣������öȿ�֧�����������˾�Ĵ����ö�С���������۾����������������ö���ȫ��������빫˾���ų�����Χ���������Ӿٶ������������öȿ�֧�����������ΪϢ��������������£��з��öȿ�֧֧�����ڸ�λ��ע�Ź�˾��Ϊ�����з��ٶ���

����ʿ���ǰ��ڷ�Χ����IDM��ʽ�ļ��ɵ�;��ҵ֮һ���ж�Ѫ�������ͺ��Ͷ���������ҵ����Щ�����������ߵ������Ͳ����з��μ��˺ܴ���ʽ𣬴���˽�Ϊ��ֿ�Ļ���ʶ����ڽ�������ҵ������չ���������������У����õ�ǿ���ӯ�࣬������IGBTģ�顢IPMģ�鼰MEMS����������˻������졣

����Ŀǰʿ���۾�ѹ�����������ᣬ����ë����ϣ��������12Ӣ����ܵ��������£��ù�˾���Խ�һ���ȶ������Ϸ磬ʹ�ù�˾���ڸ��ճ�ʵ�ı��������й���ǿ������֧�֡�

�������գ�ʿ�����ڴ��8���12�����Ļ��յ�����ʱ����й��ʰ뵼��������������ݳ����Ĵٽ�ˮƽ������������ů�Ĺ��辳���ͷǷ����������֯�����£�����IDM���������ڸ��ո��Ұ�Ĺ��ʰ뵼����ҵ�������ڵĽ��ס�

ICP��8888888��

ICP��8888888��