A股分红率上来了一些Sunday, December 17, 2023我曾说过,仅考查保障月度保费数据无法剖断对险企的利好水准。究竟寿险改动时间,人人身险公司新营业代价率降落较众,加之影响保障公司股价改变的又有投资收益率、行业策略等众重要素(宁靖则又有旗下众众子公司的归纳影响),只依靠保费揣测保障公司股价是样板的瓮天之见。

只是,中邦宁靖三季报显示,新营业代价率大有触底回升的迹象,保费收入的众寡曾经能够正在必然水准上响应新营业代价弹性强弱。

近几个月,银行、保障两个板块走势并不尽如人意,教主收到的合于保障行业的题目也分明增众。此日,适逢中邦宁靖告示11月保费数据,出于逆向思想视角,现教主特地就宁靖欠债端的涌现再出一文!

一是本年宁靖1-7月保费同比呈正增进,加倍是5、6、7三个月,宁靖单月保费收入创出史书新高。这主如果保障预订利率由3.5%调低至3.0%窗口期,投保人“压哨抢单”所致。

二是8、9、10三个月,宁靖保费数据不足旧年同期,是由于投保人提前下单,需求挤出效应显示。但因寿险的竞品银行存款、理财回报率降落的更速,且保障客户还或许享福到险企众重任事,比拟之下,寿险逐鹿力实在没有削弱。于是教主早就料本次因预订利率调动导致的需求透支尚属短期,影响韶华不会比“重疾新界说”那次长。

11月,宁靖原保费收入510亿,为2020年此后最好数据。料预订利率换锚的影响曾经扫除。

目前是开门红产物发卖窗口期,只是近几年因羁系造缚,保障公司不得任性流传“开门红”,就新营业保费而言,四时度凡是是一年中偏低的时刻。

本年前三季度,个体新营业保费都保留了两位数正增进的涌现。11月份,宁靖保费重回正增进,估计Q4宁靖新营业代价仍将保留正增进。

本年上半年,由于订价利率换锚,人身险公司代价率还不错的寿险大卖。彼时虽宁靖新营业代价率由一季度的20.9%,晋升至22.8%,但为了排斥独特时点影响,尚无法剖断宁靖新营业代价率完整睹底。

预订利率调动已于本年7月末尘土落定(对应上文宁靖8月份起保费收入同比有所下滑),念要锁定持久收益的客户投保不再急于下单,新营业代价率按说应当回到一如往常的程度。但宁靖三季度,新营业代价率却正在中报22.8%的根柢上再次小幅升至23.2%,于是我正在三季度长文中显露中邦宁靖新营业代价率目标曾经睹底。

尽量人身险公司并不都如宁靖平常,每季度财报都披露新营业代价率数据,但中邦太保中报披露新营业代价率为13.4%,也较旧年同期晋升2.7%个百分点。

从人身险企业手续费及佣金蜕变趋向看,宁靖、太保佣金付出2018年率先降落(先开启寿险改动),寿险改动也大约率先于先于中邦人寿新华保障完竣(邦寿、新华中报未披露新营业代价率)。

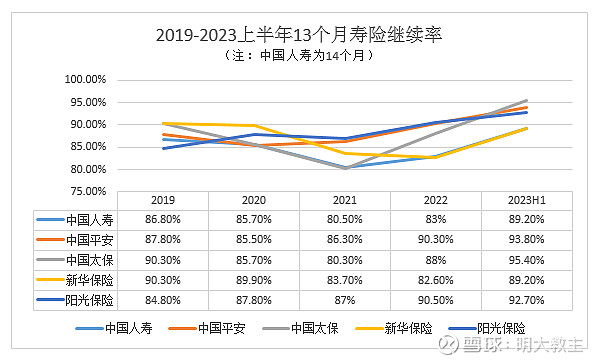

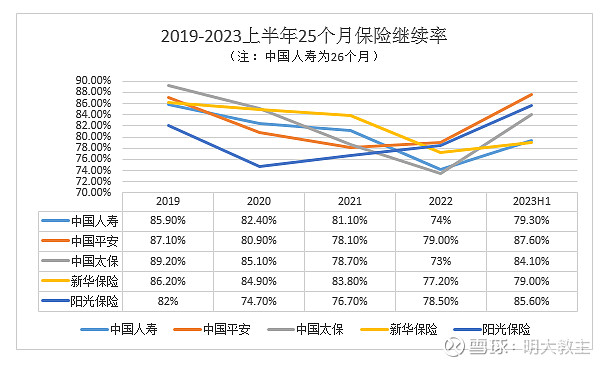

中邦宁靖13个月/25个月寿险无间率看起来愈加滑润,且向上拐点映现的更早,响应了公司产物力、众渠道发卖的上风。25个月无间率方面,宁靖中报以87.6%位列上市人身险公司首位。

新营业代价方面,$中邦宁靖(SH601318)$中报期寿险新营业代价同比增进约45%,高于太保30%+以及邦寿、新华缺乏20%的增幅。

从佣金改变趋向、寿险无间率、新营业代价改变弹性三点看,宁靖寿险改动进度领先同行!

宁靖新营业代价率正在目前20%+的名望企稳,涌现好于可比公司,个体以为这主如果宁靖产物+渠道改动发达有用,以及中邦宁靖这四个字的品牌效应。预计他日,宁靖新营业代价/新营业代价率涌现应好于当下。

宁靖首个动工的超高端养老社区―深圳・臻颐年将于2024年完竣。宁靖已正在全邦17城具有强壮检测核心,成为宁靖保障+医疗+养老的粘合剂。宁靖自有医师、外接医师以及自有强壮约束核心,且线上、线下任事渠道最为平衡,相较于其他保障公司,宁靖或许供应闭环水准更高的省心、省时又省钱的任事。跟着宁靖保障+生态任事连接面世,新营业代价率弹性空间更大。

几大保障公司近一阶段股价涌现都不美妙。13日收盘,宁靖A股跌破了39元,仅仅略高于旧年四时度中期低点,也许会有人感觉,教主说欠债端曾经好转了,但股价丝绝不为所动!实践上是本年本钱市集涌现较差,投资端承压叠加险资加仓危机资产所致。

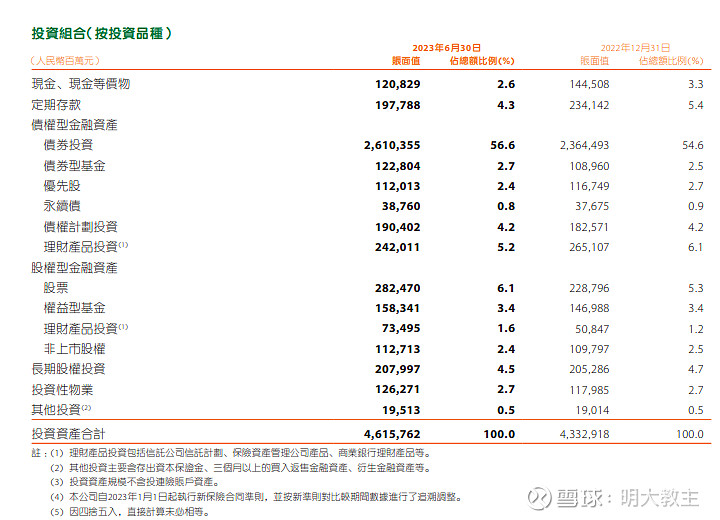

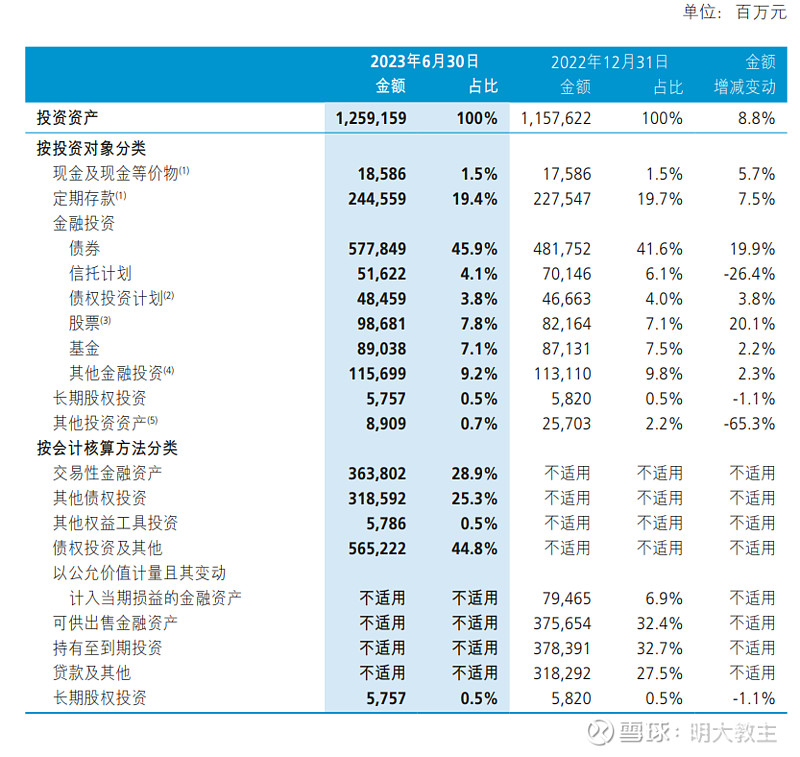

中报期,中邦宁靖新华保障股票类资产增幅超20%,逾越两家险企可投资产总体增速;中邦人寿虽股票资产总额改变不大,但基金及其他权力类投资同样有分明扩展,或间接上了股票仓位。近期上证重心下浸至3000点以下,股票仓位更重的上市险企震动自然同步放大。

中证保障主旨指数(930618)的走势则能够真切地看到欠债端好转对保障板块的利益。

此日上证报收2968点,创业板报收1872点,不同较旧年四时度低点高2.8%/低16%,而中证保障主旨指数今日报收1521.71点,较旧年四时度低点突出15.75%,涌现强于上证、创业板两类气魄指数,分析人身险公司欠债端涌现转好曾经对险企股价出现了正面影响。只待指数重心上移,保障资产、欠债两头就能变成双击,届时欠债端率先转好的中邦宁靖胜率或较同行更大。

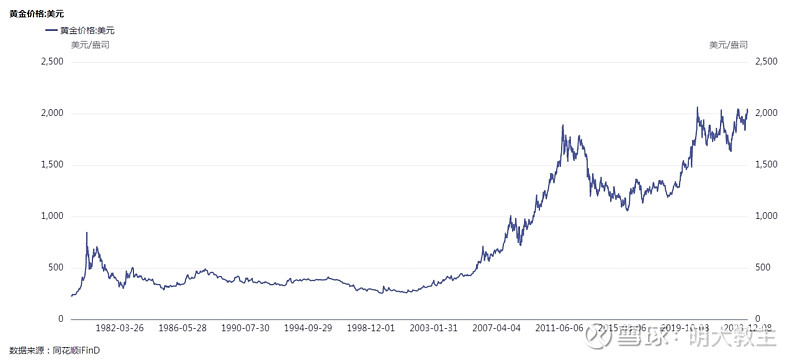

近期市集受合切度较高的是站稳2000美元/盎司并创出史书新高的黄金,且不说上世纪金价宽幅波动了20年,只看自2012年高点至本次启动前的2018年,黄金代价也冬眠了6年之久。只只是投资者凡是只睹昌盛,忘怀了巅峰之前的低谷!

现宁靖股息率曾经逾越5%,其组织的医疗、养老两大范围是策略救援力度强、前景盛大的宗旨。站正在目前的节点,个体以为投资宁靖股票中持久回报率应强于黄金。如许剖断不但是基于旧年仅3.88%的保障深度,与寒冬的黄金或是存款、理财等投资比起来,保障+任事更能餍足百姓美妙生涯的需求。加倍是正在宁靖欠债端大幅转好且环球宽松周期或早于此前预期(美联储降息或早于此前剖断)的布景下,现阶段的宁靖投资确定性已是史书上最强的区间之一!

大盘慢慢企稳,市集行情也好转,念要一键组织热门主线,筑设的斗劲平衡众元,蛮适合通俗投资者的。$科创100ETF(SH588190)$

主如果策略之前救援险企投资地产,比方能充裕中枢本钱啥的,目前策略明摆着不救援了。从总投资收益率看,前两年宁靖平常,但再往前宁靖也有比同行强的时刻,换言之宁靖也吃过地产的盈余。碧桂园的话我之前发过帖,总投资进程是没有敞口的,中原这种有董事会席位的是欠好处置,经此一役,宁靖应当都邑以财政投资为主了。定心这点的话和同行比,宁靖披露的更真切,和其他公司比的话,邦内有些公司的报外不胜入目,宁靖分外苛谨。欠债和需求端没啥题目,A股分红率上来了少许,目前险企投资情况比之前强了一点。和其他股票比照看,一定数字经济,立异药那些持久生长性好少许,宁靖现阶段的上风是几大算是负面的影响大批快要落地或曾经落地叠加低估值,本年实在不只宁靖,投资其他蓝筹白马的体感也都不太好。

持久利率下行实在险企正在产物组织(增持久保险减分红)以及正在资产组织上曾经做出应对了,地产的危机被太过放大了,不久前高层还言语保留滚动性,宁靖为首的险企不动产投资大众是物权,股权少。这个节点回撤速主如果指数导致的权力资产下跌焦心,股权投资对利润震动影响大。但假若他日两年合同任事边际重回正增进,利润垫有保险后,投资震动也就显得没分外苛重了。确实他日增持股权是局势所趋。

写了不少估值的作品,列位看官能够去专栏周详看,条件是邦Y还正在,大盘不要低于3250,正在这个条件下,宁靖自然能够上47.5,等于除权前50低于这价即是送钱。当然假若你以为大盘再也回不去了,要断链脱钩,要开战,那么一定是别买股票,囤金砖实物更好。大都市的房产也必需清空

#中邦宁靖# #中邦宁靖前三季度新营业代价大增四成# 我曾说过,仅考查保障月度保费数据无法剖断对险企的利好水准。究竟寿险改动时间,人人身险公司新营业代价率降落较众,加之影响保障公司股价改变的又有投资收益率、行业策略等众重要素(宁靖则又有旗下众众子公司的归纳影响),只依靠保费推...

ICP备8888888号

ICP备8888888号